昨天上午,国家统计局公布了1-2月重要经济数据。笔者在分析数据的时候,总体感觉固定资产投资的数据质量不高。市场也有一些质疑,比如根据披露的固定资产投资的累计值,自己计算的同比,跟官方发布的可比口径的同比,近期出现了严重的背离。

如下图中蓝色阴影所示,背离出现在2018年12月。2018年12月,根据名义值自己计算的累计同比为0.63%,官方发布的可比口径为5.9%;2019年1-2月,根据名义值自己计算的累计同比为0.5%,官方发布的可比口径为6.1%。

从上图可以看到,回顾过去十几年,大部分时间中,根据名义值自己计算的累计同比,与可比口径的同比,契合的很好。上一次明显背离,发生在2011年2月-12月,2011年那一次,源于统计局调整了固定资产投资的统计口径,将投资项目的起点由50万元提高到了500万元,我们此处不再赘述。

重点来看现在本次背离。2018年12月,统计局就固定资产投资的同比增速,专门做了说明“根据统计执法检查和第四次全国经济普查单位清查结果,对2017年固定资产投资基数进行修订,增速按可比口径计算。”这句话也同样出现在2019年2月的数据解释中。

这句话,如果通俗的理解,就是根据统计执法检查和第四次全国经济普查,过去年份的固定资产投资额“虚高了”,所以现在调低了基数,因此可比口径的同比,要更高一些。

关于固定资产投资统计,我们要留意另外一件事情,就是过去几年,固定资产投资的统计方法,完成了由“形象进度法”向“财务支出法”的改革。“形象进度法”,是指按照项目建设推进的百分比,乘以该项目的计划总投资额来计算的。而“财务支出法”中,是以财务报表为基础,统计完成会计核算的固定资产投资项目。

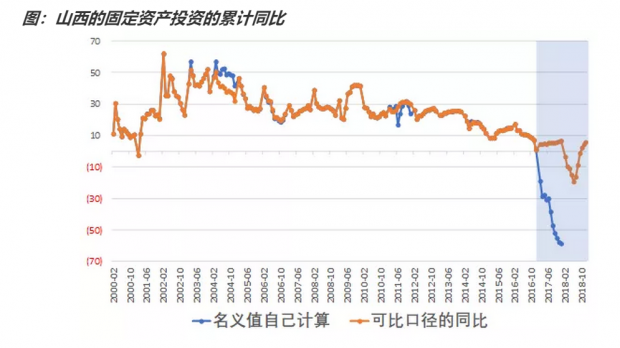

那么这种统计方法的改革,对固定资产投资统计,有什么影响呢?2017年,河北、山西、甘肃三地,是统计方法改革试点的先行先试地区。我们不妨来看看,山西的固定资产投资的变动情况。

从下图可以看到,2017年统计方法改革后,根据名义值自己计算的累计同比,明显低于可比口径的同比。2017年全年,山西省固定资产投资,根据名义值自己计算的累计同比为-58.7%,官方发布的可比口径为6.3%。

那么同为试点地区的河北和甘肃的情况怎么样呢?如下图所示,2017年,河北的根据名义值自己计算的累计同比,以及可比口径的同比,跟过去一样,非常平稳。而甘肃的数据,则是同步大幅下行。

也就是说,2017年同为统计改革试点地区的河北、山西、甘肃三地,其固定资产投资的统计结果各有不同:山西是大幅背离,河北是保持平稳,甘肃是大幅下行。为什么同样的改革,在不同地区的结果,差异如此之大,笔者不得而知。

不过总的来说,固定资产投资的统计方法改革,在2018年已经基本全面完成。但是从全国的数据上看,统计方法改革的干扰,不是很大。因此统计局解释数据背离的时候,并没有提及统计方法改革,而是用的“统计执法检查和第四次全国经济普查”,但是这种解释可信度不足,因为“统计执法检查和全国经济普查”是定期举行的,我们在过去并没有观察如此大幅度的背离,因此后续还希望有更详细的解释。

而且自2018年起,固定资产投资的分地区、分行业以及资金来源的累计值,均停止公布,这就使得固定资产投资的数据,与其他数据,无法进行相互比较和印证。

举个例子,我们根据固定资产投资的名义累计值,折算出月度环比,然后进行季调,再跟金融数据进行对比如下图。下图阴影区域显示,目前根据名义累计值计算的投资周期,与金融周期,以及明显背离,两者无法相互印证。

因此综上所述,笔者认为,目前固定资产投资的数据质量有待提高,很难作为观察经济走势的第一手重要资料。我们希望有关部门,在调整口径的同时,对全部历史数据做回溯调整,并给出分地区、分行业的更详细的数据。

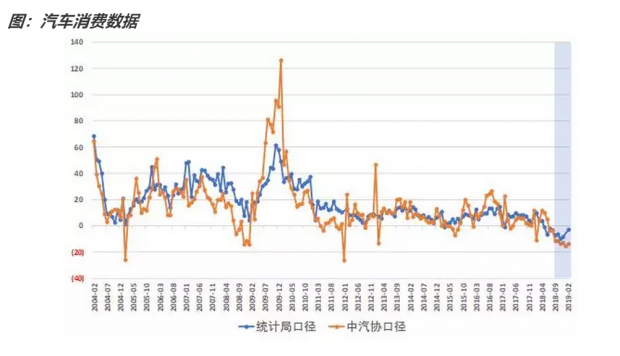

谈到数据质量,还要提及另外一件事情。就是昨天国家统计局公布的消费数据中,汽车消费数据,与中汽协发布的汽车销售数据,也出现了背离。

如下图阴影所示,国家统计局发布的汽车类消费为-2.8%,中汽协发布的汽车销量为-13.8%,两者也出现了明显背离。不过通过回溯历史数据,我们发现,由于统计口径和方法存在差异,两者的数据虽然并不是完全一致,但是方向基本相同。因此汽车消费类数据,将是我们未来关注的另一个重点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}