财政政策是当前市场关注的焦点。今年的政府工作报告中提出,今年计划新增地方政府专项债务限额39000亿元,比上年增加1000亿元,支持地方加大重点领域补短板力度。发行10000亿元超长期特别国债,不计入赤字,专项用于国家重大战略实施和重点领域安全能力建设。力度不算小。

但是我们需要更全面的看待广义财政支出,笔者认为,有如下几个隐忧,值得持续关注:

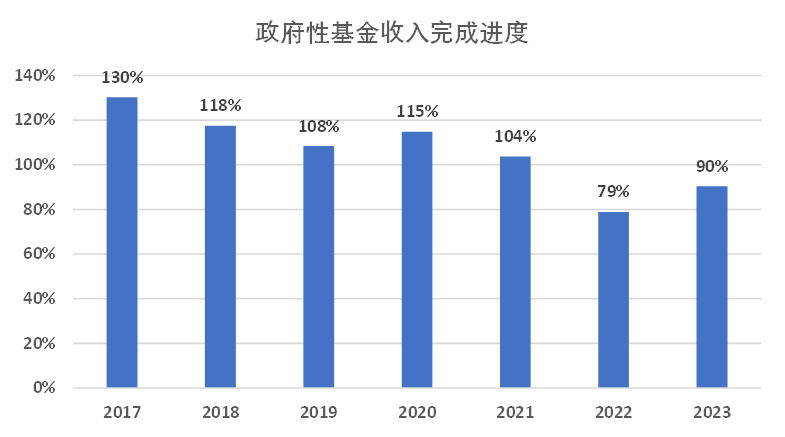

一是政府性基金收入预算完成情况值得关注,主要是地方国有土地使用权出让收入预算完成可能存在困难。这在2023年已经有所体现。2023年政府性基金预算收支情况中提及:“全国政府性基金预算收入70704.85亿元,为预算的90.5%,下降9.2%,主要是地方国有土地使用权出让收入下降13.2%。”地方国有土地使用权出让收入与房地产市场密切相关,如果房地产市场仍然没有回暖,可能会拖累政府性基金预算收入,以及与土地使用权出让收入相挂钩的基金性支出。从最近几年政府性基金收入完成进度来看,2022年和2023年都没有完成预算。

二是上年结转资金大幅减少,调入一般公共预算资金可能增加。从政府性基金收支科目来看,有一块收入是上年结转收入。2023年的基金收入中,有“2022年结转收入7393.09亿元”,但是在2024年的预算中,措辞是“上年结转收入391.87亿元”,上年结转收入这块少近7000亿元。

另外,政府性基金支出中,有一块是调入一般公共预算使用,预算报告中没有给出具体的数字,我们来看2023年的表述是,地方一般公共预算收入“加上从地方预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金及使用结转结余8990.68亿元”,2024年的表述是,“地方财政调入资金及使用结转结余12708亿元”。虽然不知道具体细分的数据,但是调入一般公共预算的资金量可能是增加的。

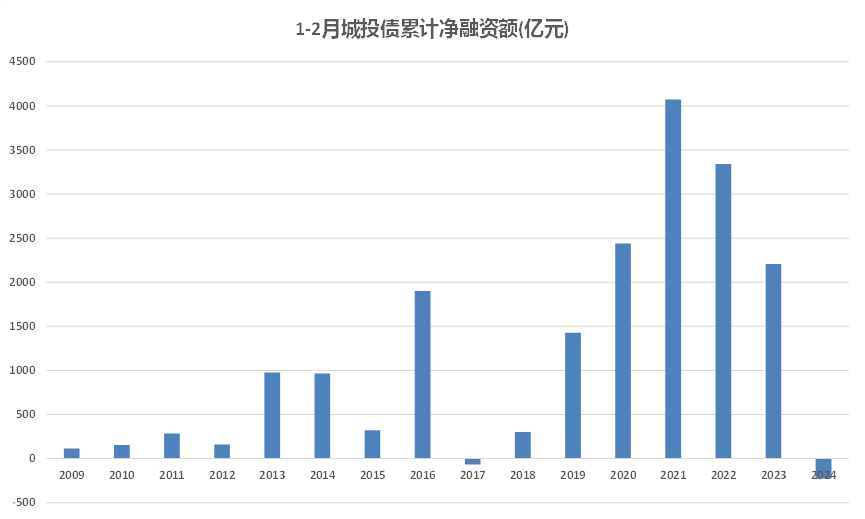

三是在地方化债的大背景下,可能限制地方政府预算外的收支能力。考虑到某些特殊国情,我们在考量广义财政支出的时候,可能还要兼顾预算外的收支渠道。我们以城投债为例,根据Wind数据,2024年1-2月份城投债累计净融资额为-227亿元,较过去几年明显减少。如果再考虑到非标融资等,可能减少的幅度更大。

四是政府性基金支出一般都需要挂钩相应项目,使用范围、用途、方式,都有相应的限制,对总需求的撬动作用需要更严谨的测算,此处暂不展开。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}