原文: Huang, Hanwei, Jiandong Ju, and Vivian Yue. 2024. “Accounting for the Evolution of China’s Production and Trade Patterns.” National Bureau of Economic Research Working Paper No. 32415.

名词解释:

贸易开放程度:通过出口和进口的总和与国内生产总值(GDP)的比值来衡量。

世界其他地区对中国进口的依赖程度:通过中国的总出口与世界其他地区的GDP之比来衡量。

行业出口倾向:出口商数量与企业总数的比值。

出口强度:出口额与总销售额的比值。

劳动强度:劳动成本占增加值的比重。

资本密集型产业:劳动强度小于0.5。

中国在全球经济中的角色一直是学术界和政策讨论的热点话题。本文利用企业层面的数据和量化模型,探讨推动中国生产和贸易模式演变的因素。研究结果表明,资本积累推动了生产向更资本密集型行业转移,而劳动偏向的生产率(Labor-biased productivity)增长使中国在劳动密集型行业维持了竞争优势。这些因素也解释了中国贸易开放度呈倒U型的轨迹,这一趋势在2000年代中期达到峰值后开始下降,尽管全球对中国出口的依赖持续上升。

注:"Labor-biased productivity" 这个术语指的是生产力增长倾向于更有利于劳动力,即生产效率的提高更多地依赖于劳动力的投入,而不是资本的投入。在经济学中,生产力增长可以是劳动偏向的(labor-biased),也可以是资本偏向的(capital-biased)。劳动偏向的生产力增长意味着在生产过程中,相对于资本(如机器、设备、建筑物等),劳动力(即工人)变得更加高效。这表明尽管资本积累导致生产转向更加资本密集型的行业,但中国的生产力增长仍然偏向于劳动力,这使得中国能够继续在需要大量劳动力的行业中保持其竞争力。这种生产力的增长可能通过提高工人的技能、改善工作流程、采用更有效的管理实践或使用更先进的技术来实现,从而提高了每个工人的生产输出。

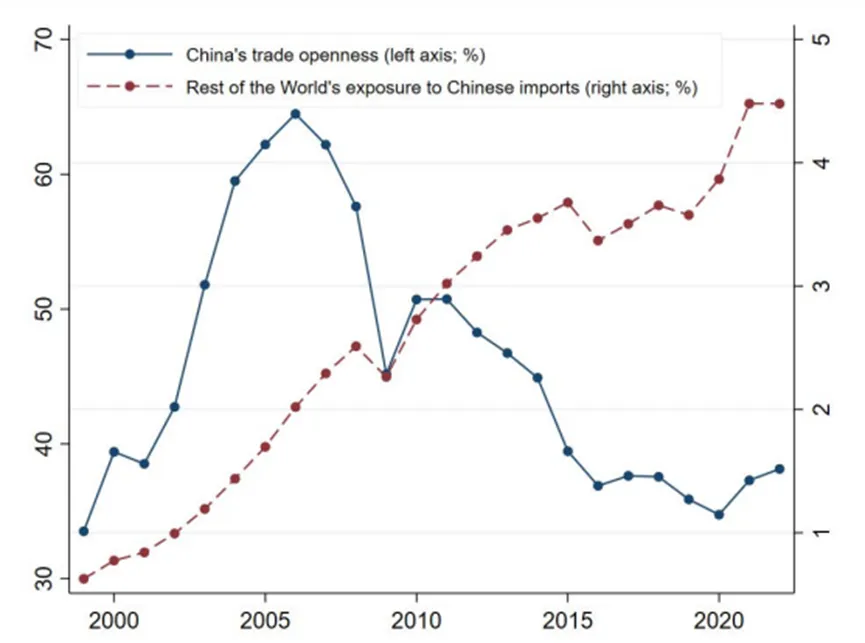

在2001年加入世贸组织后,中国最初专注于劳动密集型产品,如纺织品和服装,但随后迅速扩大了制造能力,现在在机械、电子和汽车等产品的生产上与资本丰富的国家直接竞争。比亚迪、大疆和华为等中国品牌已成为许多国家的家喻户晓的名字。来自中国的竞争日益增强,通常通过对中国进口的依赖程度来衡量(见图1),这在学术界、政策层面和公众中引发了广泛的讨论,特别是在美中贸易战爆发后 (Autor, Dorn, and Hanson 2014; Bloom, Draca, and Van Reenen 2016; Ju et al. 2024)。

尽管人们越来越关注中国与世界其他地区(the rest of the world, RoW)未来的贸易关系,但我们对中国如何获得其作为全球制造中心的现有地位了解得相对较少。在最近的一项研究 (Huang, Ju, and Yue 2024) 中,我们深入探讨了中国生产和贸易模式的演变和背后的原因,这对理解中国在全球经济格局中的角色至关重要。我们的研究发现,资本深化、劳动偏向的生产率增长和贸易成本在重塑中国的生产和贸易模式中发挥了重要作用。由于中国的资本积累和生产率增长超过了世界其他地区,后者对中国进口的依赖程度不断上升。然而,随着中国在资源禀赋和技术方面越来越接近世界其他地区,相对优势的范围逐渐缩小,中国的贸易开放度呈现倒U型的发展模式(见图1)。

中国生产和贸易模式的演变

我们从1999年到2007年分析微观企业层面的生产和贸易数据,发现中国生产和贸易模式调整中出现了一些反直觉的趋势。[选择这个样本时期有两个原因。首先,它涵盖了自2001年中国加入世贸组织以来的贸易自由化阶段,以及世界其他地区开始感受到“中国产生震撼”的时期 (Autor, Dorn, and Hanson 2013)。其次,这也是研究者能够获得高质量的中国微观企业数据的时期。我们将在论文中提供后期的结果。]

中国生产和贸易模式演变的标准视角是一个典型的赫克歇尔–俄林(Heckscher–Ohlin, HO)叙事:在中国劳动力充裕的时期,中国首先专注于劳动密集型活动,随着资本的积累,逐渐转向资本密集型活动。与这种传统观点一致,我们发现资本禀赋的积累使得中国的生产变得更加资本密集。然而,与标准的HO叙事不同,我们发现行业偏向的生产率增长更有利于劳动密集型产业,并对保持中国在劳动密集型产业的比较优势形成了对冲力量。劳动偏向的生产率增长使得企业在劳动密集型产业的出口参与度提升,超过了对资本密集型产业的影响。然而,随着资本深化和生产率的不断增长,中国在禀赋和技术方面变得越来越接近世界其他地区。因此,可以利用的比较优势空间减小。企业的出口参与度开始下降,中国的贸易开放度因此也下降。这些力量推动了中国贸易开放度的升降。然而,随着中国经济的相对快速增长,世界其他地区对中国进口的依赖程度仍在上升,这一因素主导了贸易开放度下降的影响。

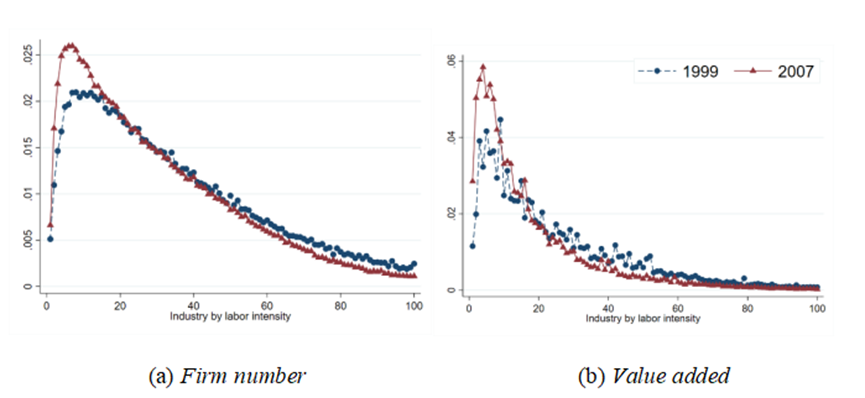

我们首先展示三个关于1999年到2007年间中国生产和出口演变的最新发现,基于企业级数据。1)在2007年,制造业的劳动密集度低于1999年。2)相比之下,出口部门的劳动密集度几乎没有变化,甚至略有上升。值得注意的是,劳动密集型行业的出口强度有所提高,参与出口的企业比例也增加,而资本密集型行业在这两个方面都出现了下降。3)劳动密集型行业的全要素生产率增长明显高于资本密集型行业。

Figure 2: Evolution of Chinese Production and Exports, 1999–2007

Figure 3: TFP Growth 1999 - 2007

我们通过将生产率增长、资本深化和贸易自由化的力量结合在一个量化贸易模型中来解决这一谜题。根据我们的估计模型,资本深化推动生产和出口向传统上由更资本丰富国家主导的机械和电子等行业转移。然而,尽管发生了这种转变,劳动密集型行业并没有消失。实际上,劳动偏向的生产率增长起到了平衡的作用,使中国在劳动密集型行业(如纺织品)中保持了竞争力。这种双重性—一方面是资本深化,另一方面是劳动偏向的生产率增长—使得传统观点对中国的贸易和生产转型变得复杂化。尽管积累的资本使中国能够多元化发展到更资本密集型的行业,但得益于劳动密集型行业更快的生产率增长,中国并没有失去在这些行业的相对优势,我们在文中提供了多种证据。

贸易开放的倒U型

我们将分析扩展到2017年,即中美贸易战开始的前一年。由于在这一后期缺乏高质量的企业级数据,我们没有重新估计模型,而是通过将2007年经济的技术和禀赋参数替换为2017年经济的估计值进行反事实分析。我们使用Penn World Table(Feenstra et al., 2015)对禀赋参数进行了校准。对于技术参数,我们开发了一种充分统计量的方法来估计2013年中国与世界其他地区之间的相对生产率,并将其推断到2017年。将这些参数应用于2007年经济后,我们发现中国持续的资本深化增加了中国生产和出口的资本密集度。随着中国与世界其他地区之间的资本-劳动力比率和技术水平变得更加相似,企业的出口强度显著下降,即使在贸易成本没有变化的情况下,这使得中国的贸易开放度从2007年到2017年下降了16%。尽管如此,由于资本禀赋的增加和中国技术进步的推动,世界其他地区对中国进口的依赖程度增加了约50%。

我们的研究强调了企业异质性对生产和贸易模式的重要影响。通过使用我们估计的模型,我们能够分离并评估出口选择对Ricardian比较优势和生产率增长的影响。我们发现,各行业间的出口选择差异对Ricardian生产率差异有所贡献,这与Bernard等人(2007年)的理论相符。出口选择的影响并不微小,劳动密集型行业的影响强于资本密集型行业。具体而言,在1999年,出口选择使中国在最资本密集型行业的生产率相对于世界其他地区提高了6.1%,在最劳动密集型行业提高了10.7%。到了2007年,相应的数字则为7.3%和26.2%。因此,出口选择增强了中国相对于世界其他地区的行业偏向性技术变革,并随着时间的推移而增强。在考虑整体影响时,出口选择产生了整体生产率的提升(Melitz, 2003)。我们发现,出口选择每年为中国的整体生产率增长贡献了0.49%,并占1999年至2007年期间中国整体制造业生产率增长的11.2%。这些发现加深了我们对国际贸易在解释中国生产率增长中所扮演角色的理解。

对中国未来和全球贸易的影响

上述对中国贸易和生产演变的细致分析为政策制定者,尤其是中国和其他国家的政策制定者,提供了重要的见解。对于中国而言,资本深化和劳动偏向的生产率增长这两种力量表明,尽管中国正在向更资本密集型的发展转变,但仍可能在劳动密集型行业保有竞争力。然而,随着中国资本-劳动比率和技术水平与更发达经济体趋同,其在劳动密集型行业利用比较优势的空间可能会减少。尽管如此,随着资本深化的持续推进,中国将在资本密集型行业获得新的比较优势。面临来自发达经济体的更大反弹时,如何顺利过渡到更资本密集型的经济将是一个挑战。

对于世界其他地区而言,尽管中国的贸易开放程度在下降,但对中国出口的依赖持续上升,这表明中国日益增长的经济规模对全球贸易格局产生了重大影响。对此,尤其是受到“中国产生震撼”影响的国家,需要认真考虑政策的适应性。研究发现,中国在全球贸易中的角色并非静态,而是以复杂的方式不断演变,传统的贸易模型难以对此做出简单的解释。为应对不断增加的与中国的竞争而制定的政策,必须超越贸易成本,考虑到中国在资本深化和技术进步方面的双重力量。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}