随着美国大选的临近,金融市场对大选的反应,也成为关注的焦点。最近VoxEU有篇文章《What financial markets say about the economic implications of a potential Trump election victory》做了分析,我们来学习一下。

第一个问题是,使用什么数据来评估特朗普胜选的概率。文章使用的是博彩网站的投注数据,来衡量市场对特朗普获胜前景的不断变化的评估。具体而言,文章使用了来自PredictIt和PolyMarket的特朗普获胜的隐含概率,这些数据经过平均后由Bloomberg提供。

文章指出,相对于选举民调数据,博彩赔率有几个优势。首先,它们考虑了美国选举制度的特殊性,比如选举人团。民调数字的提高并不一定意味着实际赢得选举的机会增加。其次,民调数据通常是在几天内收集的,而且数据发布有延迟。相比之下,博彩赔率几乎能立即对与选举相关的新闻做出反应,并且信息传播效率高。

不过,特朗普赢得选举的赔率,以及由此推导出的博彩报价,通常会对各种新闻和经济变化做出反应,这就造成了一个识别问题。例如,意外发布的高通胀数据可能会降低民主党获胜的赔率,因为这可能意味着持续的物价压力,对当前政府的经济表现造成影响。如果通胀的意外上升也暗示了更紧缩的美国货币政策,资产价格可能会下跌。因此,博彩赔率和资产价格的共同波动并不一定能告诉我们最终感兴趣的事情,即金融市场对特朗普获胜几率变化的因果影响。

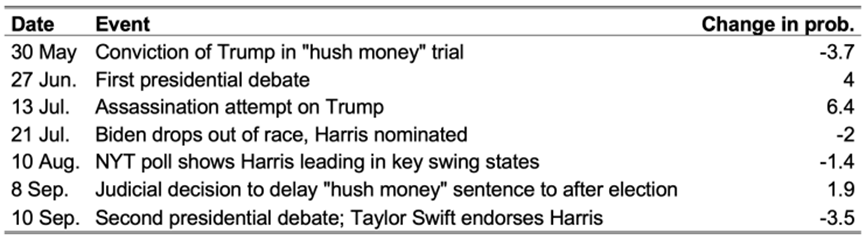

文章通过利用博彩报价的实时特性来克服这个识别问题。具体来说,文章测量特朗普博彩赔率在关键选举相关事件的高频波动(见表1)。这些事件明显影响了市场对特朗普获胜可能性的评估,但与经济状况等其他因素无关。这使我们能够将这些高频波动作为金融市场VAR中的工具变量。

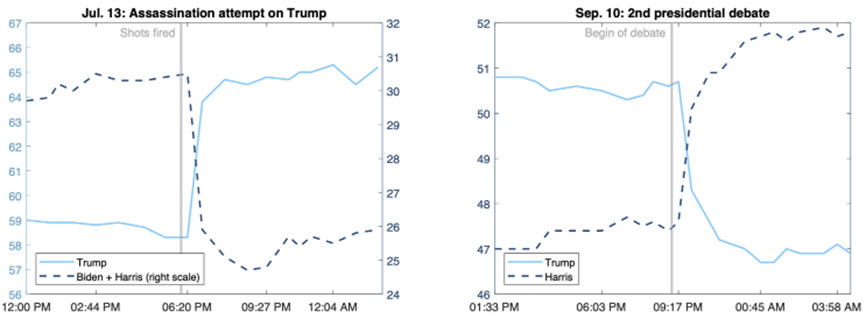

图1 两个关键选举相关事件的博彩赔率

注:特朗普(浅蓝色)和哈里斯/拜登(深色虚线)在2024年美国总统选举中获胜的隐含概率来源于预测市场,数据围绕7月13日的刺杀未遂事件(左侧面板)和第二次总统辩论(右侧面板)。数值以百分比表示。时间指的是东部夏令时(EDT,华盛顿特区)。

来源:,作者计算。

为了说明这个方法,图1展示了围绕两个类似的选举相关事件的博彩赔率变化。左侧面板描绘了特朗普获胜的隐含概率,以及拜登或哈里斯的概率,数据聚焦于7月13日对特朗普的刺杀未遂事件。在事件发生前几小时,特朗普获胜的可能性保持在大约59%左右。然而,当特朗普遭遇刺杀未遂及他随后的强硬回应在东部夏令时下午6:30左右被报道后,获胜的概率迅速跃升至大约65%。与此同时,拜登/哈里斯获胜的赔率相应下降。右侧面板显示,在9月10日的第二次总统辩论中,哈里斯的获胜概率增加了近4个百分点,这与公众对哈里斯表现更为有说服力的看法一致。值得注意的是,这两个事件发生时美国其他市场均已闭市(一个是在周末,另一个是在晚间),因此其他美国新闻或数据发布不太可能解释观察到的赔率跳动。

表1 构建工具变量所用事件

文章估计了一个金融市场VAR模型,该模型包含2024年1月1日至9月13日的八个变量的每日观察数据。如前所述,第一个变量衡量特朗普赢得选举的概率,以对数赔率表示。此外,该模型还包含两年期国债收益率、(对数)标准普尔500指数和(对数)欧元-美元汇率,以捕捉美国经济的重要方面。模型还添加了那些在特朗普胜选后可能受益的资产价格,如金融媒体常常报道的(Trump Media & Technology Group 的对数股价(DJT)和以美元计价的比特币对数价格)。最后,模型还纳入了美国和欧元区未来24个月的市场化通胀补偿(与通胀挂钩的掉期),作为衡量真实通胀预期和相关通胀风险的指标。

图2显示,特朗普的对数赔率上涨20%(相当于胜选概率增加5个百分点)会显著提高与所谓的特朗普交易相关的两种资产价格:比特币的价格立即上涨超过3%,DJT的股价上涨近10%。

特朗普赢得总统选举的可能性增加也会显著影响美国金融市场的关键价格。受到冲击后,两年期美国利率大约上升5个bp,而标普500指数在最初则往往下跌0.5个百分点。欧元-美元汇率也是如此,这意味着欧元会立即贬值。值得注意的是,美国和欧元区的两年期通胀掉期利率也会上升,并达到接近4个基点的峰值反应。

综上所述,冲击函数表明,市场参与者如果认为特朗普当选的话,更多是将其与供给侧收缩性的效应联系在一起。这种解读与标准宏观经济理论相符,因为特朗普的一些政策提议(如征收额外关税、驱逐移民)会增加价格压力,但却可能压制美国的潜在产出。相反,如果需求效应占主导,预计观察到的通胀预期上升将伴随股市估值的广泛上升。两年期利率的估计上升可以用对美国货币政策收紧的预期来解释,以应对不断上升的通胀压力。最后,欧元贬值与人们对于特朗普会对欧洲商品和中国商品同样加征关税的预期一致(Jeanne和Son 2024)。这样的欧元贬值,再加上关税推动的进口价格上涨,也会将通胀压力传递到欧元区。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}