2018年,经常项目顺差初估值为491亿美元,较2017年收窄70%,从绝对规模上看,基本上回到了2003年的水平。

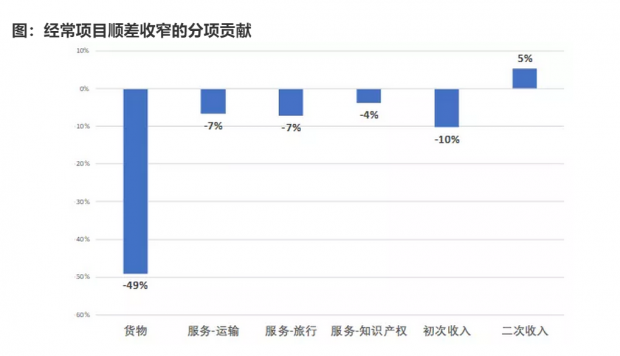

那么我们再来看看,2018年顺差,较2017年收窄了70%,主要是由哪些科目所造成的?从下图可以看到,货物项贡献了-49%,服务项下的运输科目,贡献了-7%,服务项下的旅行科目,贡献了-7%,服务项下的知识产权使用费科目,贡献了-4%,初次收入,贡献了-10%,二次收入是正贡献,贡献了5%。

也就是说,2018年顺差的收窄,主要原因是,货物顺差收窄了,以及初次收入下降了。旅行服务虽然逆差的绝对金额很大,但是在增量贡献上并不突出。

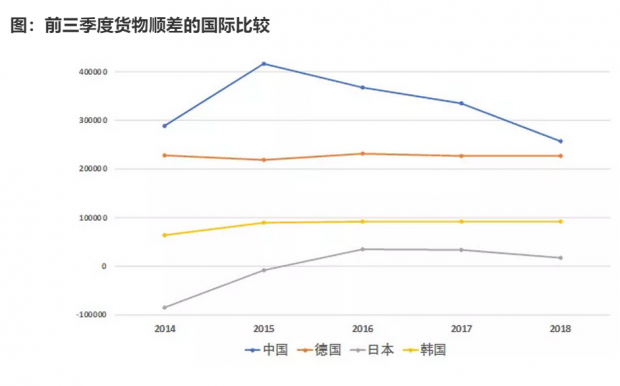

我们再来看看国际比较,由于各国尚未发布全年的国际收支数据,所以我们按照前三季度累计值来做国际比较。

从中国、德国、日本、韩国,前三季度,货物项的顺差值,可以看到,中国的货物顺差,一直是四国中的最高。但是我们的货物顺差,自2015年以来,呈现单边下行,成为拖累经常账户的主因。

德国、韩国的货物顺差保持稳定,日本的货物顺差额很小,日本的经常账户顺差,主要得益于外部投资收益,这是另一个话题,此处不再详述。

从上图简单的国际比较,可以看到,我们货物顺差的收窄,并不是国际的普遍现象,因此我们要把注意力放到我们自己的货物贸易结构上。分析货物贸易结构,我们可以来看看海关发布的更详细数据。

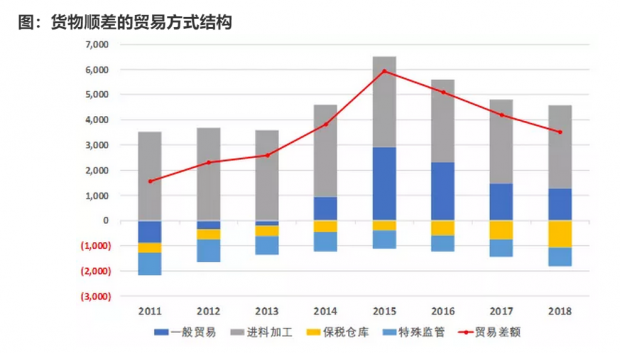

从海关发布的货物顺差的结构上,可以看到进料加工的顺差规模相当稳定,过去几年的全年顺差稳定在3300亿美元左右,这是我们货物顺差中的定海神针。

影响整体货物顺差变动的,主要是一般贸易,从下图可以看到,自2015年以来,货物顺差逐年收窄,主因是一般贸易顺差的收窄。具体到2018年,还有一个新的因素,就是保税仓库进出境货物逆差突然增加了330亿美元,可能与贸易商囤货有关系。

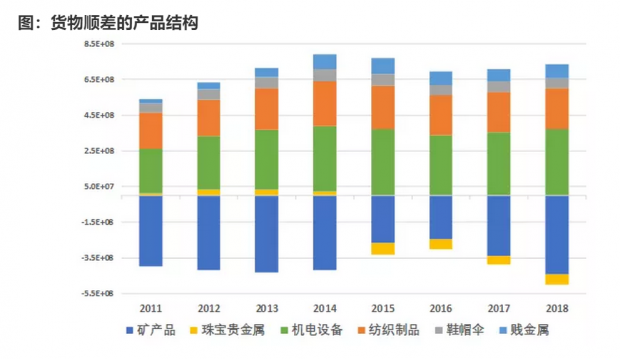

我们再看一下中国贸易顺差中,主要产品种类的规模变化。从中国分产品品种的贸易顺差的结构上看,中国的主要顺差产品是机电、音像设备,纺织原料及纺织制品,鞋帽伞等,贱金属及制品;中国主要的逆差产品是矿产品以及珠宝贵金属。

从2018年的增长来看,机电设备顺差增长4.27%,纺织制品顺差增长2.63%。但是矿产品逆差增长29.6%,珠宝贵金属逆差增长23.4%。逆差主力中的矿产品和珠宝贵金属的逆差大幅扩大,拉低了整体货物项的顺差。

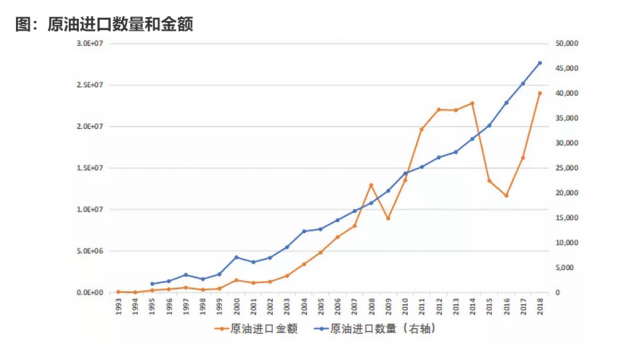

我们知道,矿产品里面的主要进口商品,是原油。我们来看看历年进口原油的情况,从下图可以看到,我们进口原油的数量,增长曲线比较稳定,但是进口原油的金额,近年来大幅波动,背后原因与油价大幅波动有关。同理,2018年受到原油价格抬升影响,2018年原油进口大幅增加,拖累了货物顺差。

综上所述,影响经常项目的主要因素,是货物顺差和服务项下的旅游逆差。从2018年的数据来看,随着监管部门的力度加强,旅游逆差扩大的势头有所放缓,2018年顺差的收窄,主因是货物顺差收窄。

再看货物项,中国的加工贸易,尤其是以机电设备为代表的高端加工贸易,在全球产业链中的地位稳固,产品竞争力强,中国的货物顺差下降,主要是石油及石油衍生产品进口增加所致,背后主因与油价上涨有关,因此未来油价的波动可能显著影响中国的经常项目表现。

因此笔者认为,今年的顺差是继续恶化,还是修复?很大程度上取决于油价的走势,但是总的来说,很难再回到过去的大额顺差。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}