昨天路透有消息称,有关部门正在就利率并轨向银行展开调研,并披露了一些调研的细节,比如讨论用LPR(贷款基础利率)替换贷款基准利率,用DR007(存款类金融机构7天回购利率)替换存款基准利率等,这是一个很重要的改革。我们先来看一下,有关部门,对“利率并轨”的政策表述:

2018年2季度,货币政策执行报告的原文为:探索利率走廊机制,增强利率调控能力,进一步疏通央行政策利率向金融市场及实体经济的传导。

2018年3季度,货币政策执行报告的原文为:强化央行政策利率体系的引导功能,完善利率走廊机制,增强利率调控能力,进一步疏通央行政策利率向金融市场及实体经济的传导,推动利率体系逐步“两轨合一轨”。

2018年4季度,货币政策执行报告的原文为:稳妥推进利率“两轨合一轨”,完善市场化的利率形成、调控和传导机制。强化央行政策利率体系的引导功能,完善利率走廊机制,增强利率调控能力,重点是进一步疏通央行政策利率向市场利率和信贷利率的传导。

从货币政策执行报告的表述来看,利率“两轨合一轨”的提法,是2018年下半年开始出现,其推出的背景,是央行政策利率向金融市场及实体经济的传导渠道不太畅通。因此寄希望于利率“两轨合一轨”,疏通传导渠道,完善市场化的利率形成、调控和传导机制。

因此我们把利率“两轨合一轨”,分拆成三个问题,来逐一分析:第一,利率“两轨合一轨”,有哪些负面影响;第二,利率“两轨合一轨”能否解决政策利率传导不畅的问题;第三,有没有其他方法,来解决政策利率传导不畅的问题。

先来个第一个,利率“两轨合一轨”,有哪些负面影响?利率“两轨合一轨”,这个操作本身并不难。从有关部门的调研细节来看,LPR(贷款基础利率)、DR007(存款类金融机构7天回购利率)等都在运行中,如果想推动利率“两轨合一轨”,随时都能实现。但是既然官方用词是“稳妥推进”,说明有实施的难度。

笔者认为,信贷利率和市场利率,表面上是两个数,其实是浮动和固定两套利率体系,这两套体系的运作方式完全不同,不是简单的“用谁代替谁”。

我们先来看看,我们的商业银行的负债结构。从下图可以看到,对非金融机构及住户负债,也就是所谓的企业存款和居民存款,仍然是银行负债的主要部分,占比为62%,而且增速也比较快。这部分负债,是在官方基准存贷利率体系下,属于固定利率体系。

对其他存款性公司负债和债券发行,这两块负债,是在市场化利率体系下,属于浮动利率体系,占比为13.6%。

通过这个简单的比较,我们要有一个直观的印象,利率“两轨合一轨”,是推动固定利率体系,向体量只有25%左右的浮动利率体系靠拢,这是需要非常慎重的。

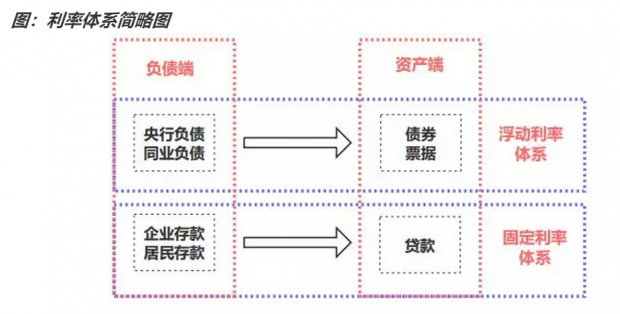

浮动和固定两套利率体系,除了体量不同之外,更重要的不同在于运作方式不同。我们做了一个利率体系的简略图,可以看到,浮动利率体系下,负债端来源是对央行负债或者是对同业负债,资产的投向是债券或者票据。固定利率体系下,负债端来源是企业和居民存款,资产的投向是贷款。可以简单的总结为,浮动利率负债投浮动利率资产,固定利率负债投固定利率资产。

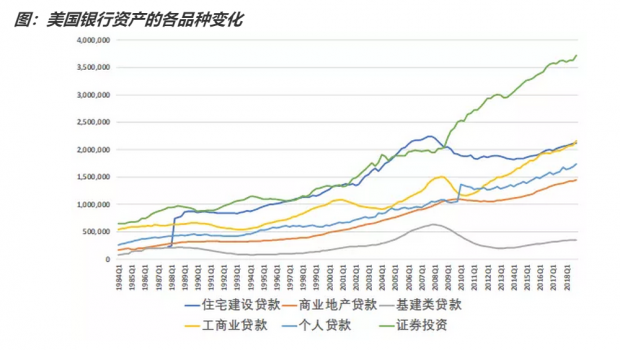

那么如果把浮动和固定两套利息合并,变成全浮动,会有什么影响呢?我们不妨来看看,美国银行业的资产结构变化。

从下图可以看到,自1984年以来,美国银行业的资产品种中,扩张速度最快的是证券投资,其次是工商业贷款和个人贷款。住宅类贷款,自2008年次贷危机之后,出现明显回落。基建类贷款,表现最差,目前的规模水平,与2003年相当。

因此如果借鉴美国的经验,可以想象,如果把浮动和固定两套利息合并,变成全浮动,银行的资产投放,会更加偏好证券类和短期工商业贷款,因为这些资产可以更好的适应浮动的负债成本,那么中长期的房地产和基建类资产,将会被银行抛弃。

现在我们回到第二个问题,利率“两轨合一轨”能否解决政策利率传导不畅的问题?我们先来看看,几个最重要的利率。从下图可以看出,票据融资利率、9个月AAA债券利率,和DR007(存款类金融机构7天回购利率)的变动是基本一致的,因为他们都归属于浮动利率体系。

一般贷款利率,确实比较钝化,比如说在本轮货币宽松中,9个月AAA债券利率于2018年年初开始下行,票据融资利率于2018年3月开始下行,而一般贷款利率,于2018年四季度才开始下行,足足比债券和票据晚了3-4个季度。

那么按照有关部门调研的思路,使用LPR(贷款基础利率)替换贷款基准利率,是否能解决政策利率传导不畅的问题?我们通过上图可以看到,LPR完全是一条直线,比一般贷款利率还要钝化,似乎很难解决政策利率传导不畅的问题。

最后我们来到第三个问题,有没有其他方法,来解决政策利率传导不畅的问题。答案其实很简单,基准利率更加灵活调整即可。

综上所述,据称有关部门正在就利率并轨向银行展开调研,并给出了一些政策细节。通过本文的简单分析,我们认为,利率“两轨合一轨”本身是可以操作的,但是其后果,可能是中长期房地产和基建类贷款投放受阻。如果使用LPR(贷款基础利率)替换贷款基准利率,目前来看很难解决政策利率传导不畅的问题。政策利率传导不畅的问题,可以通过更加灵活的调整基准利率来实现。因此,利率“两轨合一轨”这个事急不得。

另外,利率“两轨合一轨”对货币政策调控框架,也有很重要的影响,笔者将继续撰文讨论。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}