今年两会上,有一个令市场振奋的消息:政府工作报告宣布,将制造业等行业现行16%的税率降至13%(市场预期降税2%-3%),4月1日开始减。这无疑是提振实体经济的重要举措。

我们首先来看看,增值税减税,对制造业的具体影响,这要从增值税的特点讲起。增值税的特点是,流转税。顾名思义,流转税是指可以向下游层层转嫁,最终由消费者承担的税。另一方面,我们的产品报价习惯,是含税报价,也就是说,在消费者视角来看,无法明确区分增值税的具体金额。

我们举一个例子。现在有某种商品,增加值为100元,原增值税率16%,对外报价为116元,现在增值税率降为13%。那么从逻辑上推演,增值税降税,可能有两种结果。第一种,厂家维持报价116元,降税的3元,由厂家获得;第二种,厂家按照113元,降低报价,降税的3元,由消费者获得。

具体会发生哪种场景,依赖于不同行业、不同产品,各有区别。朴素的理解,市场竞争力强、供不应求的产品,厂家受益更多,市场竞争激烈、供过于求的产品,消费者受益更多。考虑到制造业大部分行业、大部分产品的竞争极为激烈,因此增值税降税,消费者的受益程度更大。

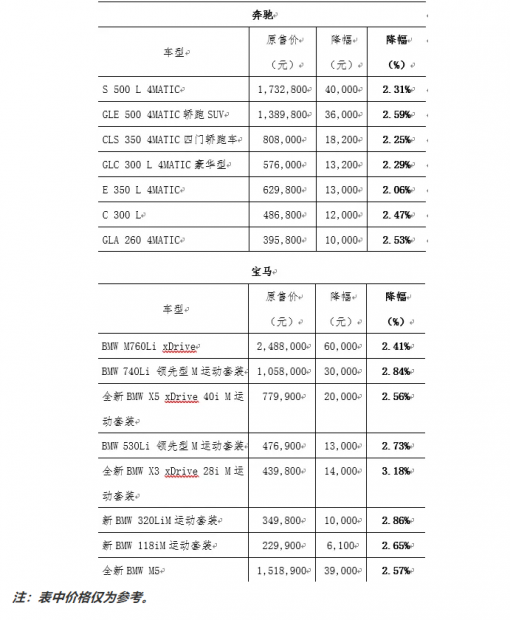

我们以消费者最为熟悉的汽车销售为例,3月15日,记者会上宣布今年4月1日减增值税之后,汽车行业在第一时间响应。3月15日起,奔驰、宝马、路虎、沃尔沃相继宣布下调在华销售的汽车价格。我们来看看奔驰和宝马的具体降价幅度。

从奔驰和宝马发布的降价车型来看,厂商建议零售价的降价幅度在2.5%左右或者更高,比如宝马某车型幅度甚至为3.18%。汽车行业的这个案例,说明增值税降税的直接受益者,主要为终端消费者。

那么增值税降税,是否对企业全无帮助呢?也不尽然。理论上讲,虽然增值税可以转嫁给下游,但是企业收款有一个账期,当销售款项还未到账时,企业需要自己先行垫付增值税,这就会占用企业的现金流。

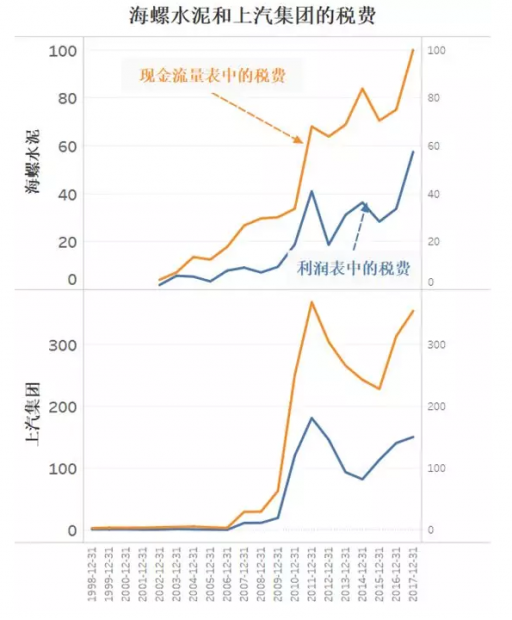

我们找了海螺水泥和上汽集团两个企业,来看看其现金流量表中的税费,和利润表中的税费的差异。从下图可以看到,现金流量表中的税费,基本上是利润表中的税费的两倍,背后的差异,主要是由增值税所带来的。

以上就是我们讨论的第一层逻辑:增值税作为流转税,其最终的承担者为终端消费者。增值税降税之后,由于制造业竞争激烈,因此厂家会将大部分降税幅度,反映在调降产品价格上,消费者是最大的受益者。但是另一方面,由于增值税降税后,占用企业的现金流减少,企业同样也会受益。

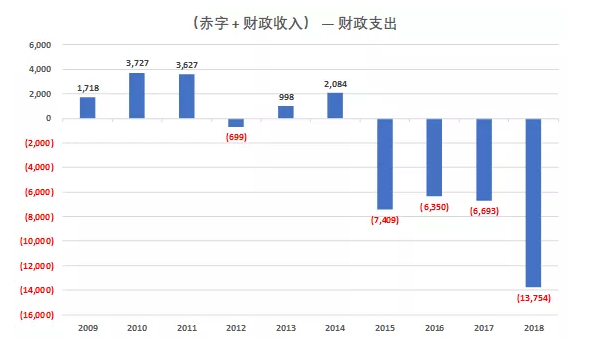

然后我们再讨论第二层逻辑,即增值税降税之后,财政收支缺口怎么补?首先,我们来看一般公共预算的基本公式,即:财政收入 + 赤字额 = 财政支出。这个公式很容易理解,当年收的钱,加上当年借的钱,等于当年花的钱。那么我们来看看,这个公式,是否成立。

从下图来看,这个公式一般都不成立,这就需要别的科目来调节。用来调节的科目,主要有两个,第一个是预算稳定调节基金和地方财政结转结余资金,这个科目可以理解为财政存款,收大于支,财政存款增加,收不抵支,财政存款减少;第二个是政府性基金预算、国有资本经营预算调入资金,这个科目可以理解为,从别的财政收入科目调入资金。

从上图可以看到,2014年及以前,财政收支是结余的,但是2015年以来,财政收支一直是亏空,尤其是2018年,财政收支缺口为13754亿元。

我们可以看到,2015年以来的财政收支缺口,远大于前些年的财政盈余,由于没有找到更详细的数据,笔者只能猜测,目前的财政收支缺口,恐怕主要是靠政府性基金预算的调入资金来弥补。

根据财政部今年披露的数据,2018年调入资金及使用结转结余资金合计14772.77亿元,弥补了13754亿元的收支缺口。根据财政部披露的2019年预算,2019年财政预算中,使用调入资金及使用结转结余为15144亿元,其中,从政府性基金预算中调入资金,恐怕不低于1万亿元。

那么政府性基金的钱从何而来?主要是两个方式,要么是国有土地出让金,要么是地方政府专项债,考虑到地方政府专项债的偿债收入,最终还是来源于土地出让金,因此可以理解为,政府性基金的钱,还是从土地上出。

土地出让收入,要通过居民购房变现。因此制造业增值税降低3个百分点,最终谁受益谁受损,目前还很难说。我们在讨论减税降费的时候,要更多的从降低社会整体要素成本的角度来考虑这个问题。

注:本文的财务分析部分,得到了朱启兵老师和另一位专家的指点,特此致谢。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}