随着逆周期政策的托底作用逐步显现,市场对于经济是否触底企稳的关注与日俱增。关于昨天的PMI数据,我们写了《3月PMI“超预期”,背后是什么故事?》,对PMI做了进一步的季调和分析。有读者提出,3月份的PMI环比2月增长了1.3,超出了春节的季节性,那么我们可以借鉴行业数据,进行更细致的季调。

从逻辑上讲,如果想完全剔除春节的季节性干扰,需要抛弃公历月,采取农历月计算。比如看农历的正月与上一年正月和腊月等的同比和环比变动。但是这种调整,需要全面掌握具体到每一天的经济数据,这是不可能的,所以我们就用颗粒度更细的行业数据,来侧面考察。

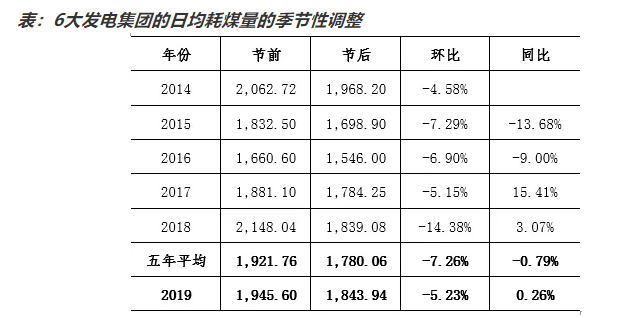

我们第一个考察的指标,是6大发电集团的日均耗煤量,这个数据的优点在于是日均数据,颗粒度可以满足我们的需求。根据统计局新闻发言人的解释“从工业来看,春节前4天和春节后大概15至20天都会对企业的生产经营活动带来一定影响”,因此我们的方法就是,从春节前第5天开始向前数四周,定义为“节前”,从春节后第21天开始向后数四周,定义为“节后”,然后看“节后”数据与“节前”的环比变动,和去年的同比变动。

从下表可以看到,根据历史经验,春节后的发电耗煤量均低于节前。2019年,节后环比节前下降5.23%,好于过去五年的均值-7.26%,也就是说,剔除了春节的扰动之后,今年节后复工的情况,好于历史平均。但是同比增长还是比较弱的,而且仍然处于下行通道。

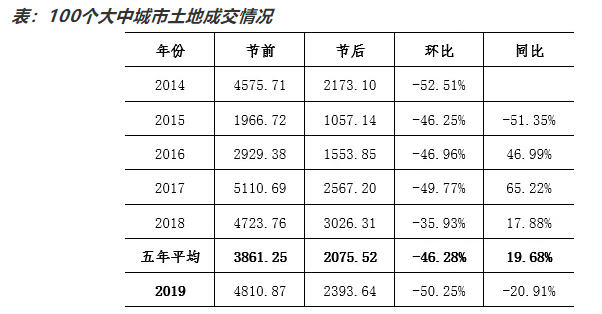

下面我们来看土地成交情况,我们选取得数据,是100大中城市的成交土地总价,这是按周发布的数据。我们的方法是,从春节周前一周开始向前数六周,定义为“节前”,从春节周后下一周后开始向后数六周,定义为“节后”,然后看“节后”数据与“节前”的环比变动,和去年的同比变动。

从土地成交情况来看,今年节后,土地成交额环比节前为-50.25%,弱于历史平均的-46.28%,土地成交额同比为-20.91%,明显弱于历史平均的19.68%。也就是说,今年春节后,开发商拿地的规模是比较弱的,原因也不难理解,全国性的房地产调控措施仍未见明显松动,而居民杠杆率也处于历史高位,开发商对后市不太乐观。

然后我们来看看螺纹钢的产量,这也是按周发布的数据。我们的方法是,剔除春节周及春节后两周,然后向前数四周,定义为“节前”,向后数四周,定义为“节后”,然后看“节后”数据与“节前”的环比变动,和去年的同比变动。

从螺纹钢的产量来看,今年春节后,螺纹钢的产量环比节前增长3.99%,为过去四年来的最高值。同比增长5.12%,高于过去三年的平均水平,这与发电集团的日均耗煤量的趋势相吻合。

最后我们来看看,厂家批发的乘用车销量,这也是按周发布的数据。我们的方法是,剔除春节周及春节后两周,然后向前数四周,定义为“节前”,向后数四周,定义为“节后”,然后看“节后”数据与“节前”的环比变动,和去年的同比变动。

从乘用车销量来看,今年春节后,环比下降9.95%,是过去四年的最好水平。同比下降2.81%,低于过去三年的平均水平。

综上所述,我们在本文通过颗粒度更细的重要工业数据,对春节的扰动进行了更深层次的分析。从发电集团的日均耗煤和螺纹钢产量等来看,今年春节后,复工的情况确实略好于历史平均水平,主要原因是春节前的基数比较低。从同比来看,当前仍然处于下行通道中。

从土地成交的情况来看,开发商对后期不太乐观,尤其是三四线城市的土地成交下降更为明显,叠加减税降费力度较大,这意味着今年很多地方的财政压力会非常大。

宏观上看,今年的三大需求中,大宗消费品汽车,目前日系、德系品牌车开始降价,会对国产品牌带来进一步的挤压。外需开始进入下行通道。投资方面,房地产调控政策仍然未有明显松动,开发商对后市偏谨慎,地方政府专项债主要用来弥补减税降费带来的财政赤字,对基建的刺激作用有限。从三大需求的角度来看,看不到回升的明显趋势。

因此回到本文的题目,如何看待近期某些经济数据的回暖?我们倾向于,当前的超过季节性的回暖,更多是对去年年末过度悲观的一种修正,目前还没有看到趋势性上行的信号。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}