今天下午,央行公布了3月份金融数据。3月份新增人民币贷款1.69万亿元,预期为1.25万亿;3月份社会融资规模增量2.86万亿元,预期为1.85万亿。3月份金融数据又是大幅高于预期,我们来看看,3月份金融数据究竟好不好。

还是一个绕不开的春节扰动问题。由于金融数据是月度增加额,是一个环比数据。环比数据本身的季节性就很强,叠加春节假期,干扰就更大。

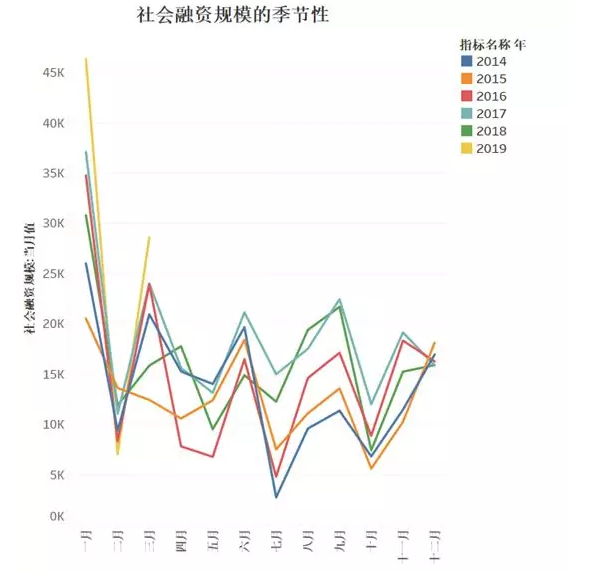

先来看看社会融资规模的月度季节性。从下图可以看到,2014年以来,今年2月的社融规模最低,但是今年1月和3月的社融规模明显高于其他年份。

综合一季度来看,一季度社融增加8.18万亿元,为历史新高,同比增速39.7%,也为历史较高增速。

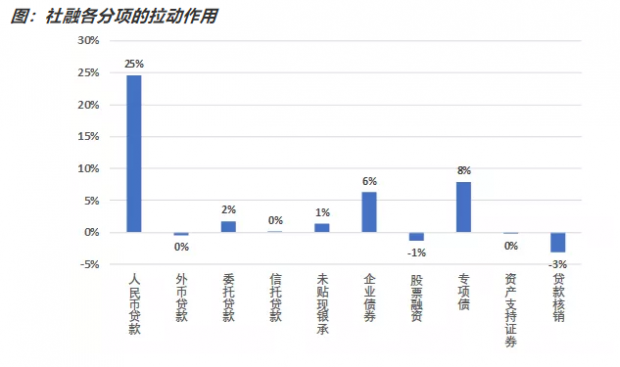

我们来看看,社融的各子项中,对社融增长的拉动作用。从下图可以看到,人民币贷款是社融增长的最主要拉动力量。其次是地方政府专项债发行,第三是企业债券融资。

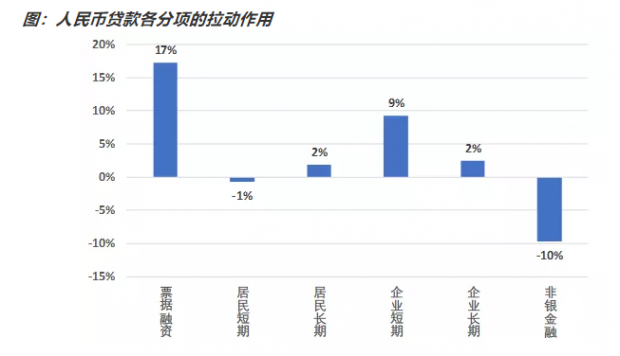

那么我们再来看看,人民币贷款中,各子项对贷款的拉动作用。从下图可以看到,票据融资是贷款增长的最主要拉动力量。其次是企业短期贷款,非银金融融资是负拖累。

这样,我们就大概勾勒出了,一季度金融数据的轮廓。从一季度的社融增长来看,主要拉动力量是贷款,背后的推动力是表外回归表内。其次是地方政府专项债,专项债放量的原因之一是今年额度增长,更重要的原因是发债时间提前。然后是企业发债增长,这个主要得益于低利率环境。不过我们要注意,3月份信托贷款明显好于去年,显示表外融资,有回暖的迹象。

再看一季度的贷款增长,主要拉动力量是表内票据融资,这个主要是得益于支持小微企业融资,其次是企业短期贷款。非银金融融资下降,与股市回暖有关。居民和企业的长期贷款表现一般,居民短期贷款同比略微萎缩。

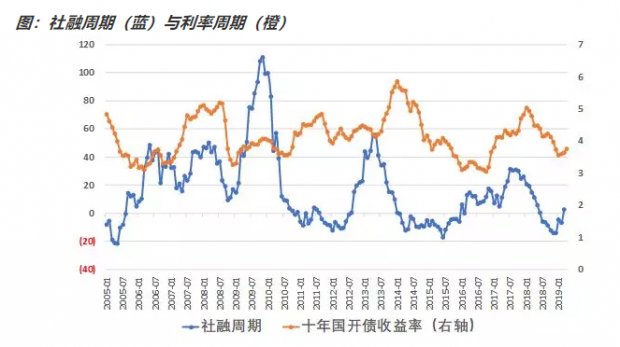

然后我们来看看以社融为代表的金融周期的表现。从下图可以看到,在2018年12月,已经观察到了一个很明显的金融周期的短期底部,今年1月金融周期的反弹势头很猛,因此今年2月开始,利率出现小幅上行,是符合历史规律的。2月份受到春节假期影响,金融周期有小幅回调,但是幅度很小,价值不大。但是3月份社融数据,显示金融周期在进一步上行。

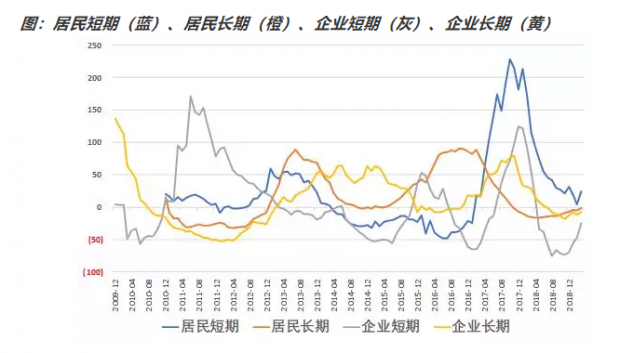

最后再来看看,居民和企业的信用周期。从下图可以看到,企业短期信用周期开始恢复,居民短期信用周期3月出现反弹,与近期股市回暖有关。但是居民和企业的长期信用周期仍在低位。

总结一下本文的结论。从结构上看,一季度社融的大幅增长,票据融资居功甚伟,然后是地方政府专项债的提前发行,然后是企业的短期融资。股市回暖对3月份居民短贷有一定的提振,但是居民和企业的长期贷款表现一般。

这背后反映出,金融机构对未来的预期,以及风险偏好仍然偏谨慎,目前的资金投放,主要是政策驱动的效果。

下一步,我们要重点关注两点,第一,当前金融周期的回暖,已经对债券带来了压力,预计债券收益率仍有进一步上行的空间;第二,我们要关注资金投放的驱动力,未来能否由政策驱动切换至市场自主投放,这关系到金融周期回暖的持续性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}