阅读:0

听报道

今天,4月份PMI数据发布。其中4月制造业PMI 50.1,预期50.5,前值50.5,4月比上月下行0.4个百分点,PMI数据“超预期”降温。这个数据该怎么看?

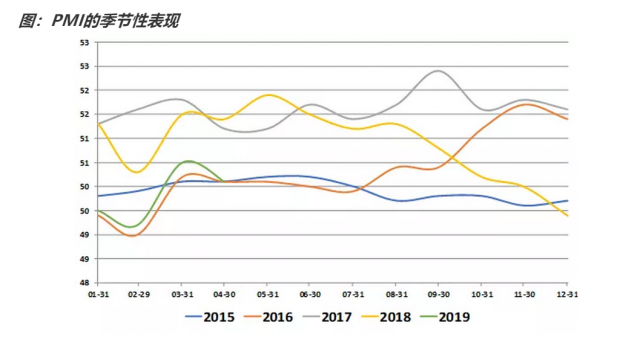

首先,我们要注意,PMI是一个月度环比数据,即PMI反映的是本月与上个月的比较。既然是月度环比数据,那么就逃不开季节性。我们先来看看,PMI的季节性表现。从下图可以看到,4月份PMI一般都有所回落,原因在于,春节假期会影响3月数据,而3月数据恰是4月PMI的基数,所以4月PMI有所回落,是符合季节性规律的。

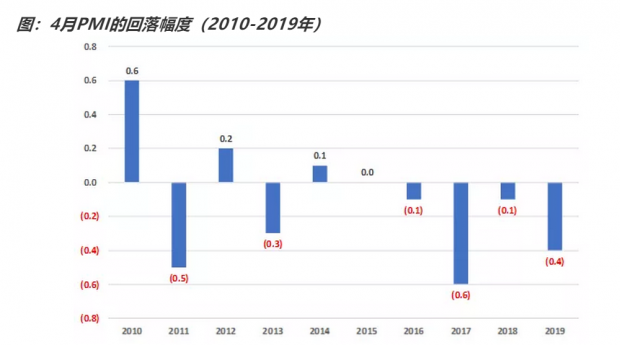

因此对于我们来说,更关心的是,4月PMI回落的幅度。今年4月PMI回落0.4个百分点,跟历史同期相比,属于回落幅度较大的时期。过去十年间超过今年的,只有2011年4月回落0.5个百分点,和2017年回落0.6个百分点。

但是我们要注意,2011年4月PMI绝对值为52.9,2017年4月PMI绝对值为51.2,均远高于今年4月的50.1,因此,今年4月PMI的表现,即便剔除了季节性的影响,也算是比较弱的。

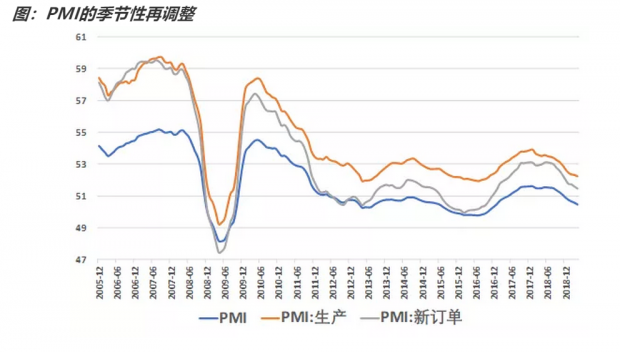

为了更严谨的分析,我们对官方PMI进行季节再调整。下图可以看到,经过季节性再调整之后,PMI整体,PMI:生产分项和PMI:新订单分项,都处于下行趋势。

那么这个时候,我们就要好奇了,因为一季度经济数据整体上还算可以。“419”政治局会议,对一季度经济运行的判断为“一季度经济运行总体平稳、好于预期,开局良好。”为什么一个月过后,经济形势就开始出现降温迹象了呢?我们先来看看几个高频数据。

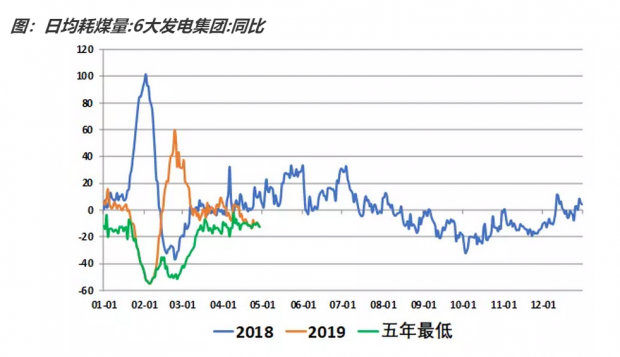

我们第一个考察的指标,是6大发电集团的日均耗煤量,这个数据的优点在于是日均数据,颗粒度比较细。从下图可以看到,目前春节假期会对耗煤量的扰动已经基本上消退。但是自4月中旬开始,耗煤量明显下滑,目前已经贴近过去五年的最低水平。

再考虑到今年4月份,气温偏冷,居民使用空调、电暖器等取暖的耗电量较多,因此耗煤量数据显示,4月中下旬开始,经济运行有所降温。

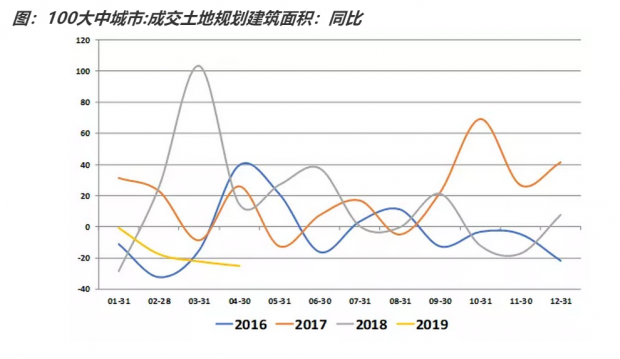

第二个高频数据,是土地市场成交情况。虽然最近频繁有媒体报导,声称各地土地市场成交活跃,土地价格溢价率较高。但是恐怕是雷声大雨点小,从100大中城市的成交土地规划建筑面积来看,今年的土地成交热度是比较低的,显示出开发商对后市还是偏悲观的。这是容易理解的,因为房地产政策现在仍然没有任何放松的迹象。

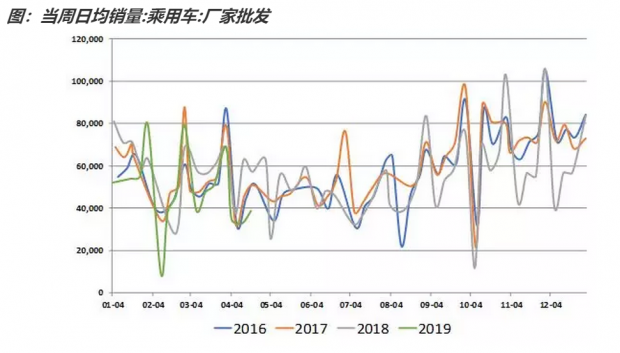

第三个高频数据,是汽车销售。从乘用车:厂家批发的销量来看,根据历史同期经验,4月份应该出现一个汽车销售的反弹。但是今年4月份,汽车销售反弹的力度,明显弱于历史同期。

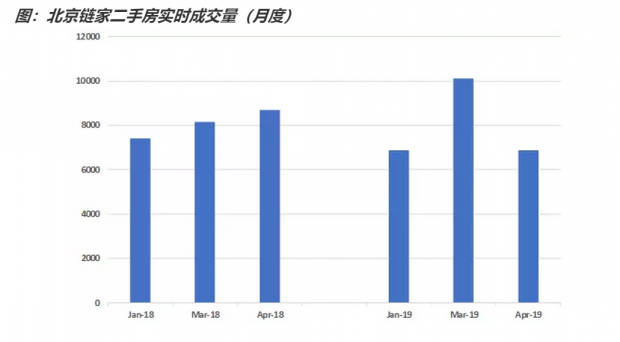

第四个高频数据,是二手房成交量。我们来看看北京链家,二手房实时成交量,可以看到,去年1月、3月、4月,实时成交量是逐月回暖的。但是今年3月份成交放量之后,4月份成交明显转冷,成交量只有3月份的68%。

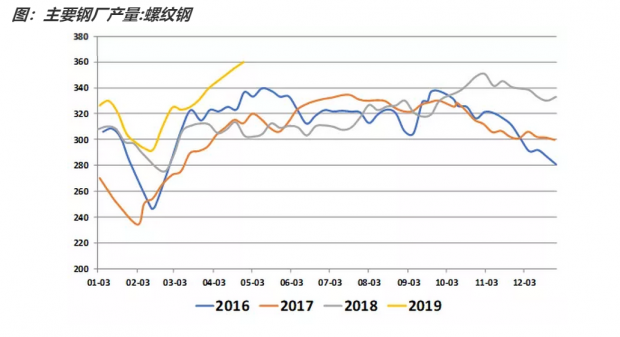

我们简单分析了四个高频数据,分别为发电耗煤量、土地市场成交、汽车销售和二手房成交,均显示4月份出现了超越季节性的降温。那么有没有表现很强的高频数据呢?也有,那就是螺纹钢的产量。

从上图可以看到,螺纹钢的产量,是明显超出历史同期的。为什么螺纹钢的表现这么强呢?主要原因是,房地产开发投资里面的建筑工程增速,今年明显加强,显示开发商在加大开工力度。

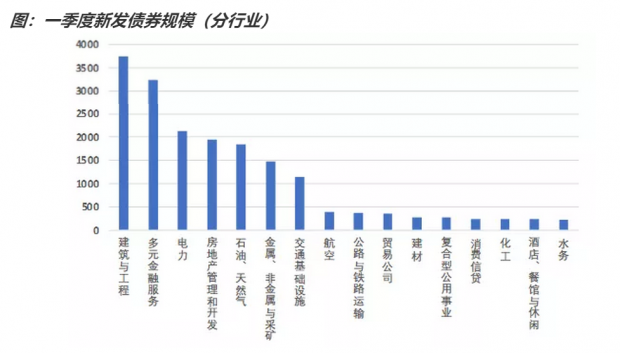

房地产施工力度增强,与融资回暖关系较大。从下图可以看到,一季度新发债券规模中,建筑工程类企业,位居各行业第一。

总结一下本文的主要思路,首先我们发现,4月份PMI出现了超越季节性的回落,对PMI进行季节性再调整之后,PMI仍然处于下行趋势。从高频数据来看,发电耗煤、汽车销售、土地成交、二手房成交等数据,均显示4月份经济形势有所降温。

4月份数据与一季度的经济表现出现反差,主要原因在于,一季度有天量的信贷刺激,以及近万亿赤字的财政刺激,这两者在4月份均有所回落。而经济体的自发动力又不足。

因此,从目前的信息来判断,实体经济对未来的预期仍然偏悲观,自发投资、自发消费的动力不足。刺激政策一回撤,经济随之降温。预计二季度各项经济指标将有所回落。

但是考虑到去年三季度开始,经济回落明显,因此去年的基数较低,这又对今年三季度的同比数据形成支撑。因此全年经济表现可能呈现弱企稳,既无意外也无惊喜。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}