阅读:0

听报道

6月份美联储议息会议之后,市场对美联储降息的预期快速升温,联邦基金利率期货隐含今年7月降息概率已经从会前的63%上升至100%,隐含今年7月降息幅度甚至超过了25BP。不过也有观点认为,7月并非是美联储的传统降息月份,并对7月份美联储降息的可能性提出质疑。因此我们需要对美联储降息做更深层次的分析。

有一个支持降息的逻辑,是为了应对中美贸易摩擦的冲击。也容易理解,中美贸易摩擦加剧了美国经济下行的压力,那么通过降息来对冲。但是这个逻辑是有瑕疵的,现在美国对自中国进口的商品施加额外关税,而Cavallo、Gopinath、Neiman和Tang的研究采用劳工统计局关于从中国进口商品价格的数据,其研究发现,因关税上升造成的成本几乎全部由美国进口商承担。这就意味着,中美贸易摩擦很可能会推高美国的通胀压力,此时美联储应该要保持谨慎的。

下面我们分别从通胀、就业、制造业周期和资本市场等角度,来观察当前的利率状态。首先来看看通胀走势。我们选择的通胀指标有两个,第一个是核心CPI同比,就是剔除了波动较大的食品和能源之外的价格走势,这个我们比较熟悉。第二个是切尾均值消费物价指数,英文全称叫Trimmed Mean PCE Inflation Rate。这个物价指数由达拉斯联邦储备银行编制,是指剔除了两端的极端价格之后的价格均值,被剔除的既有产品和能源,也有非食品和非能源。

从下图可以看到,联邦基金目标利率基本上与通胀走势保持一致。当通胀上行的话,美联储加息,当通胀回落的时候,美联储降息,其中美联储对通胀上行的反应更灵敏一些,显示出美联储对通胀的高度警惕。

次贷危机之后,2011年下半年以来,核心通胀的走势非常稳定,徘徊在2%左右。近期核心通胀略有回落,但是绝对水平仍为2.1%。另一方面,切尾均值消费物价指数显示物价有所抬头。再结合前文我们提到的中美贸易摩擦,美国加征进口关税对美国物价的传导因素,通胀走势可能支持美联储暂停加息,但是不支持美联储大幅降息。

我们再来看看就业形势,我们选择的就业指标是失业率。失业率与货币政策的关系比较有意思,如下图阴影所示,历史上美联储降息的起点,往往都是失业率的最低位。为什么美联储总是在就业状况最好的时候,开始降息呢?逻辑也不难,我们有句俗语:水满则溢,月满则亏。当就业状态最好的时候,往往意味着经济出现了明显的泡沫,反而是经济衰退的起点。

现在美国的失业率又到了历史性的低位,从过去经验上看,现在又到了需要警惕的时刻。但是问题的困难在于,我们只能判断现在的失业率比前期更低,但是无法判断现在是否是最低。因此单凭失业率很低,无法判断经济已经处于严重的泡沫中,我们需要更多的维度来判断经济的状态。

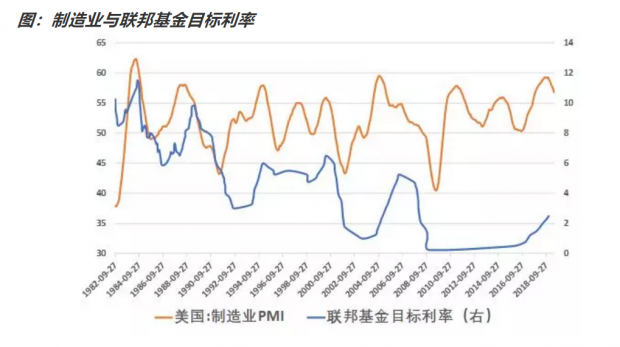

我们再来看看制造业周期。从下图可以看到,第一,制造业的周期波动更加频繁,美联储按兵不动的一段时期中,可能制造业会经历几个周期起伏。第二,一般而言,当制造业出现深度下行,比如PMI跌破50的时候,才会出现美联储的连续降息。第三,美联储降息一般发生在制造业下行一段时间之后。第四,我们用回归模型简单处理了一下,制造业下行与美联储降息的相关性不显著。

从美国制造业PMI来看,当前确实处于下行中,但是从绝对水平上看,仍然处于50的枯荣线之上,且下行时间较短,从历史经验来看,并不形成触发降息的必要条件。

最后再来看看资本市场。我们来看看,美股历史上的几次严重的股灾,1987年10月股灾、2000年互联网泡沫破裂、2008年次贷危机。从下图可以看到,三次股灾,美联储都使用了降息来应对,尤其是后两者,伴随着股市的深度下跌,美联储也采取了连续降息,虽然对阻止股市下跌的实际作用不明显。

美联储通过降息来应对美股大跌是符合逻辑的。第一,股市大跌往往是实体经济下行的预先反应。第二,股市通过养老金账户、财富效应等,会传导到居民消费。当前美股已经处于高位,需要警惕,但是高位不代表大跌。我们同样需要更多的维度来判断经济的状态。

综上所述,本文通过通胀、就业、制造业周期、资本市场四个角度,来考查了美联储降息的必要性。通胀为稳中略上翘,后续还有贸易摩擦的传导。失业率为历史低位,未来是否会大幅反弹,需要更多数据。制造业处于下行阶段,但是绝对水平仍然较高。资本市场处于高位,未来是否会大跌,同样需要更多数据。

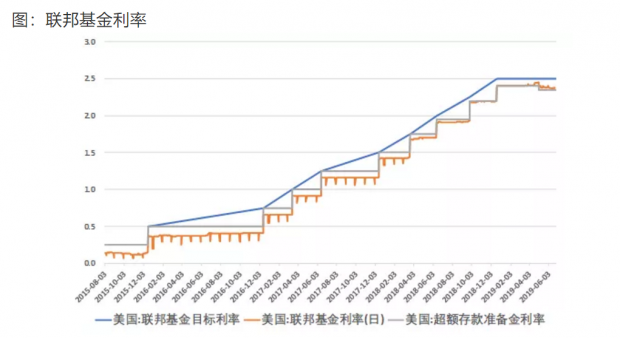

因此总的来说,当前的经济状态,支持美联储暂停加息,但是支持大幅降息的证据不充分。而且前一段时间,美联储调降了超额存款准备金利率,从下图来看,对降低联邦基金市场利率也是有效果的。也就是说,如果美联储希望继续压制市场利率,可以在维持利率目标不动的情况下,继续调降超额存款准备金利率。

既然如此,市场为什么对美联储降息的预期概率和预期幅度这么大呢?一个可能的解释,是市场预期美联储会屈服于总统的权力。也许美联储独立性的遮羞布,也快被扯掉了。

注:笔者对美国经济不太熟悉,本文仅为抛砖引玉,期待更多交流。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}