阅读:0

听报道

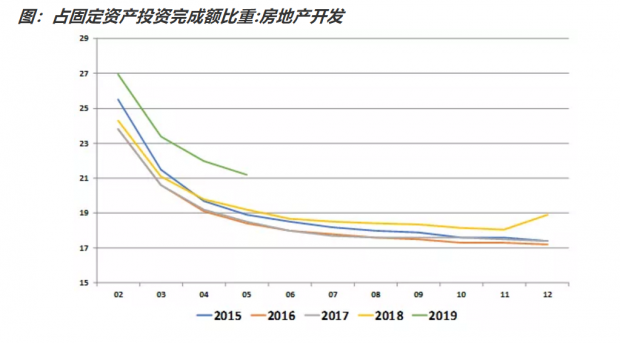

我们在前文“如何看待5月份经济数据?”中提到,1-5月份,全国固定资产投资(不含农户)217555亿元,同比增长5.6%,增速比1-4月份回落0.5个百分点。其中,房地产开发占固定资产投资的比例,今年达到了过去十年来的最高。房地产是当前拉动固定资产投资的重要力量。

那么自然会提出一个问题,房地产对经济的拉动还能持续多久?最近在拜访客户的时候,客户提了一个问题:房地产目前还是不是国民经济的支柱产业?想回答这个问题,噪音非常多,比如舆论上对房地产行业的争议;房地产政策上的不确定性;居民高杠杆的可持续性等等。

我们认为可以通过两个视角,来分析这个问题。第一,房地产的需求空间还有多大。第二,房地产的要素成本能否有效降低。

我们先来看第一项。对新房的需求一般有这么几个来源:第一,外来新增人口,包括农民进城,也包括城市间的人口迁移;第二,老居民改善居住条件,很多城市的老居民的居住条件较差,没有独立的厨房和洗手间,比如北京的大杂院;第三,孩子成年后的分家需求;第四,投资或者投机需求;第五,其他需求,比如有些老年人退休后,会把分的老房子卖掉,换成郊区的新房子,面积更大,环境更好。我们分别来看一下。

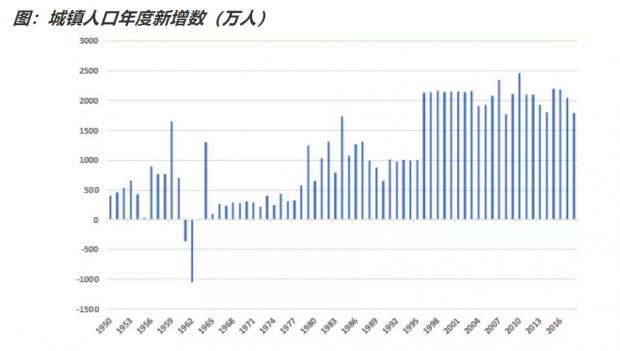

第一,城镇外来新增人口,笔者没有详细数据,我们用城镇人口的变动来近似观察。从数据上看,城镇人口年度新增数,已经经历了连续四年的下滑,由2015年2200万下降到了2018年的1790万。

不过我们注意到,年度新增人口数,有一定的周期性。同样的下滑低位,还出现在2008年和2014年。我们现在还无法判断当前的下滑是周期性的还是长期趋势。而且,1790万的新增城镇人口的绝对量也不算低,仍能提供一定的住房需求。

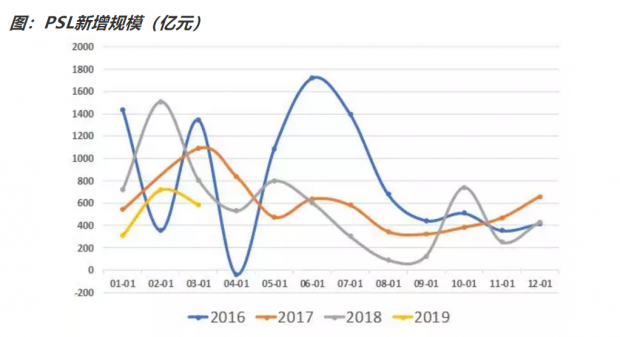

第二,大杂院老居民改善居住条件,其中有自己掏钱购买新房的,这部分我们没有具体数据。政府也会统一组织改善居住条件,这就是棚户区改造。棚户区改造每年政府都会发布计划数和实际执行数,国开行发行棚改贷款支持。国开行发行棚改贷款后,央行会通过PSL对国开行进行资金补偿,我们可以通过PSL的月度新增规模,来观察棚改的进度。

从下图可以看到,2016和2017年是棚改规模比较大的年份,2018年规模略有下降,2019年继续下行,2019年一季度的规模只有18年同期的53%,与棚改计划收缩是相对应的。棚改是过去几年房地产销售韧性较强的重要原因,今年棚改带来的新房销售,大概匡算,相当于去年的一半左右。

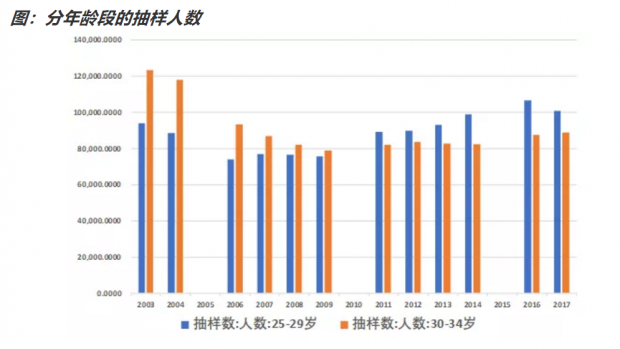

第三,孩子成年后的分家需求,具体数据我们也不掌握。根据相关统计,我们各地区的初婚年龄大概在26岁-31岁,我们用25-29岁和30-34岁的人口数量来近似。

2017年,25-29岁的人口数量略有回落,但绝对规模仍在历史高位,30-34岁的人口数量仍在增长。结婚和生子的绝对需求仍然比较大。

第四,在各大城市较严格的限购等政策下,投资或者投机需求应该比较少。第五,其他需求的具体数据我也不掌握,此处不再深入分析。

以上就是第一部分的分析。我们通过城镇年度新增人口、棚改规模、适婚适育人口三个角度,来观察房地产的需求情况。基本的结论是,虽然相关指标的增速放缓,但是绝对体量仍然很大,房地产的需求是确实存在的。

下面我们再来看第二部分,房地产的要素成本能否有效降低。房地产的要素成本,决定了房地产的需求能否得到充分满足。一个反例是香港,香港有很多人居住在鸽子笼里,居住条件极差。但是由于香港的土地政策造成了香港的地价和房价畸高,对房地产的需求并不能得到有效满足。

房地产的要素成本主要是两方面,一是金融要素成本,二是土地要素成本。在现在严格的房地产调控政策下,以北京为例,过去没有购房记录、也没有贷款记录的首套房购买者,按揭贷款利率仍然要上浮10%,这与支持首套房的政策导向是不太符的。

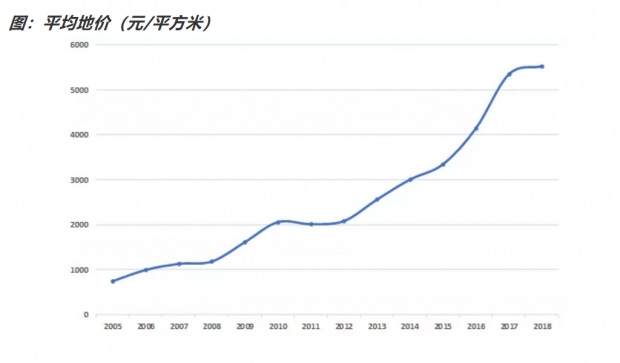

我们再来看看地价。从下图可以看到,平均地价自2012年的2077元/平方米,快速上行到2017年的5349元/平方米,2018年为5525元/平方米,继续增长,但是增速放缓。不过考虑到土地出让更多的是三四线城市,那么实际的地价增长可能更高一些。

最后来总结一下本文的主要结论。我们试图来回答一个问题,房地产对经济的拉动还能持续多久?我们首先分析了对房地产的潜在需求,我们从城镇新增人口、棚改、适婚适育人口数三个角度来观察,认为房地产的需求虽然增速有所放缓,但是绝对体量仍然很大。

但是房地产要素成本,包括金融成本和土地成本,有效支持房地产自住需求的诚意不是很足。一个好的市场应该是供需两旺,而不是囤积居奇。

另外还有一点,笔者认为,经过过去一段时间的调控措施,房地产的真正风险并没有排除。之前有人用房价收入比的国际比较,来论证中国的房地产泡沫较大,但是实际上不符合实情。这是因为中国过去的房地产更像是成长股,应该按照房价与预期收入比来估值,类似于P/S估值。但是现在对未来经济增长预期偏悲观,预期收入将明显放缓,此时对房地产的估值可能要P/S转向P/E,这就意味着房价的估值体系要调整,对这个问题的探讨,目前还不太充分。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}