阅读:0

听报道

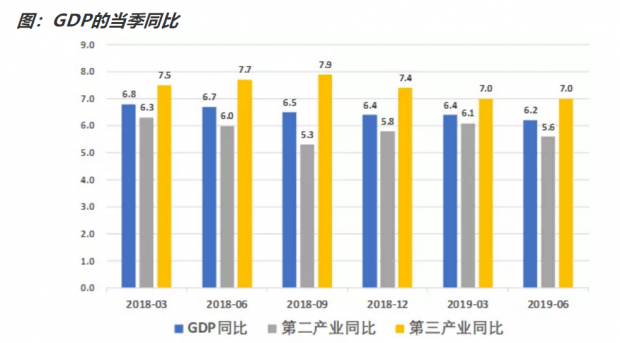

今天上午,国家统计局公布了二季度经济数据。我们首先来看看GDP的整体表现。二季度GDP增长6.2%,较一季度下行0.2个百分点,从各分项来看,第二产业同比5.6%,较一季度下行0.5个百分点;第三产业同比7.0%,与一季度持平。

第二产业主要是工业(包括采矿业、制造业、电力、燃气及水的生产和供应业)和建筑业。考虑到今年上半年,在房地产施工的带动下,建筑业表现不错,那么工业的回落,可能是二季度经济增速回落的主因,这是当前经济的一个整体轮廓。

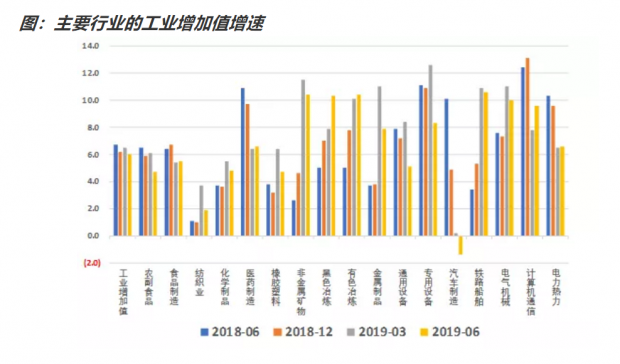

上半年工业增加值增速6.0%,较去年同期的6.7%和一季度的6.5%均出现回落,我们来看看主要行业的工业增加值增速如下图。可以看到,回落幅度最大的是汽车制造,由去年同期的10.1%,回落到上半年的-1.4%,这也是主要工业行业中唯一负增长的。另外几个回落幅度较大,医药制造业由去年同期的10.9%回落到6.6%,计算机通信由12.4%回落到9.6%,通用设备由7.9%到5.1%,专用设备由11.1%到8.3%。

汽车制造业的回落,与汽车销量的连续下滑有关系,根据中汽协最新的数据,1-5月,汽车产量累计同比-13.01%。计算级通信与手机出货量下行有关,根据中国信通院的最新数据,1-6月,国内手机市场总体出货量1.86亿部,同比下降5.1%。汽车和智能手机销量的疲软,已经传导到生产端。医药制造业回落与医改有关。

但是我们要注意,并非所有行业的增加值都在下行。增加值增速攀升的有:非金属矿物制造、黑色金属冶炼、有色金属冶炼、金属制品、铁路船舶等。整体来说,传统行业在拉动工业,汽车、计算机通信、医药等新兴产业在拖累工业,这就是目前的工业图景。那么为什么会出现这种分化呢?

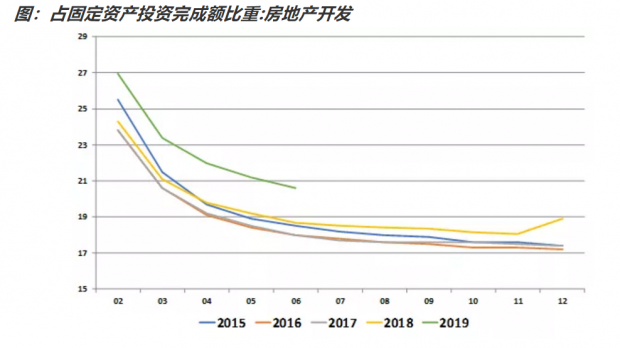

我们再来看固定资产投资。上半年,全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1-5月份提高0.2个百分点。其中,工业投资同比增长3.3%,增速比1—5月份回落0.2个百分点,继续维持在低位。其中房地产开发占固定资产投资的比例,今年达到了过去十年来的最高。房地产是拉动上半年投资的重要力量。

如何进一步观察房地产开发投资中的各分项的增速,可以看到,房地产开发投资的主要拉动力量,是建筑工程,也就是土建等。建筑工程的增长,拉动了钢筋、水泥、玻璃等上游行业的需求,也就有了前文提到的传统工业行业的增速抬升。

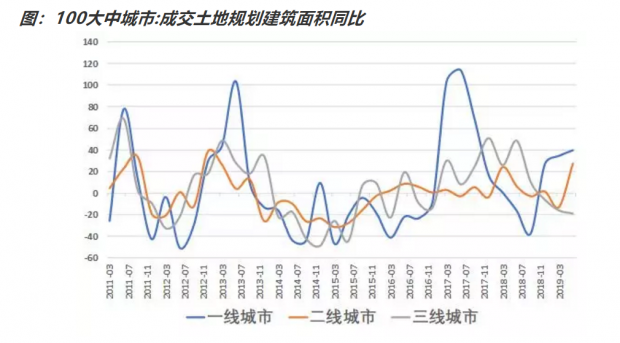

从100个大中城市的土地成交情况来看,自去年四季度开始,一线城市土地成交持续回升,今年二季度,二线城市土地成交明显发力,三线城市土地成交继续下探。从土地成交来看,未来房地产投资的增速不会继续走高,但是回落也不会太快,表现出一定的韧性,主要是持续消化2017-2018年拿的土地。

最后来看看消费情况。上半年,社会消费品零售总额195210亿元,同比名义增长8.4%。其中,限额以上单位消费品零售额增长4.9%,限额消费品增速低于整体增速。

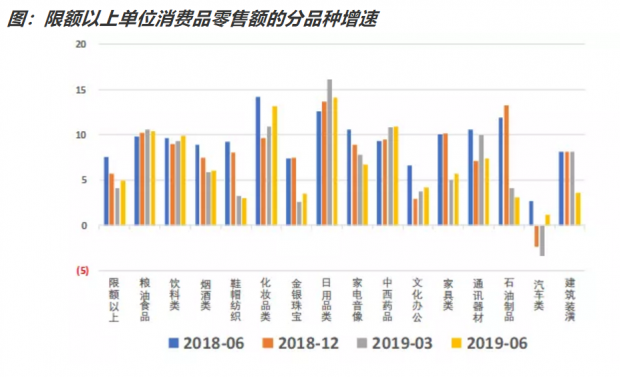

我们来看看限额以上单位消费品零售额的分品种增速。从下图可以看出,消费的企稳主要是受益于汽车类的触底反弹。不过家具、家电、建筑装潢等房地产下游产品的消费继续下探。

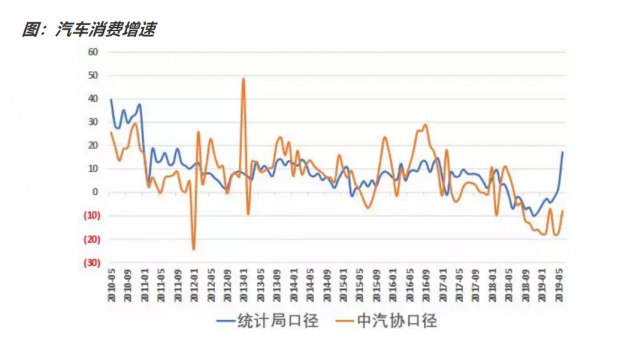

消费中,我们最关注的是汽车消费。从下图可以看到,统计局口径6月份汽车消费出现了17.2%的高增速,而中汽协口径的汽车消费增速为-7.8%,两者的背离幅度达到了非常高的水平。

综上所述,从生产端来看,今年二季度GDP增速的回落,主因是工业增加值的回落,虽然6月份工业增加值出现反弹,但是4、5两个月的增速较低。分行业来看,汽车制造、计算机通信、医药制造等回落明显,黑色冶炼、有色冶炼、非金属矿物等明显上行,传统行业和新兴产业出现背离。

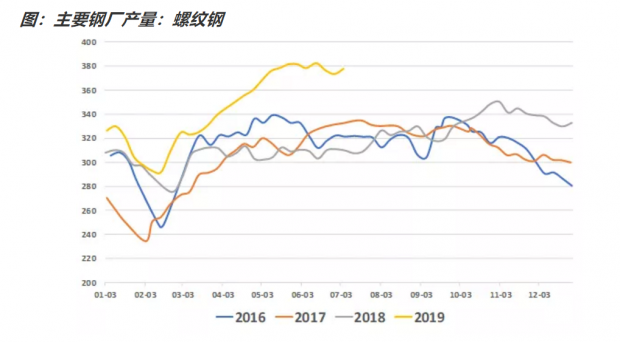

为什么会出现传统行业发力呢?我们再来到需求端,从固定资产投资来看,房地产是拉动上半年投资的重要力量。房地产投资中主要是建安投资在发力,建安投资加大对钢筋、水泥、玻璃等老经济的需求,比如今年螺纹钢的产量出现了过去几年来的新高。

从消费来看,主因是汽车类消费的触底反弹,带动整体消费的企稳。6月份汽车消费放量的主因,可能是经销商在国六新规前,减价促销的缘故。但是统计局与中汽协的汽车消费口径背离扩大,汽车消费的反弹能否持续,有待观察。

综上所述,今年二季度整体经济运行平稳,前期的货币和财政刺激政策逐步显现。展望未来,考虑到去年下半年的基数较低,从同比口径来看,有可能呈现出弱企稳的走势,全年的GDP增速曲线可能会比较平。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}