阅读:0

听报道

近期咨询人民币汇率的比较多。目前除了经济基本面比较平淡之外,金融市场也比较沉闷。我们观察人民币汇率,还是沿着今年1月14日的文章《人民币快速升值之后,后面走势怎么看》给出的框架,从国际收支、汇率政策和美元指数三个角度来考察。

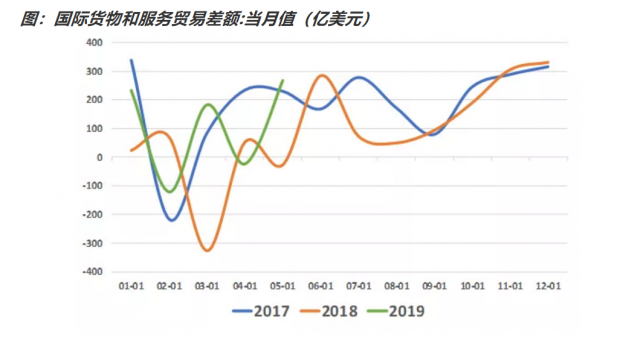

我们先来看看国际收支中的经常项目顺差。由于二季度完整的国际收支平衡表还没有出来,我们先来看看,月度的国际货物和服务贸易差额。今年前5个月,国际货物和服务贸易差额合计540亿美元,明显好于去年同期的-205亿美元。

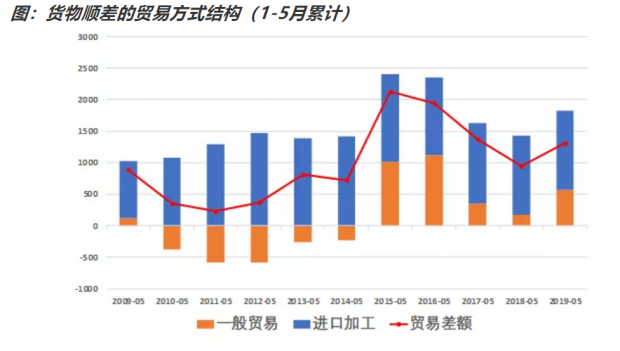

也就是说,虽然过去几年,我们的经常项目顺差整体上呈现下行趋势,但是今年截至目前的顺差,明显好于去年。顺差是如何修复的呢?我们先从贸易方式上看看。今年1-5月,进口加工贸易顺差1258亿美元,与去年同期的1255亿美元基本持平。今年顺差修复的主因是,一般贸易顺差由去年的175亿美元,上行到今年的570亿美元。

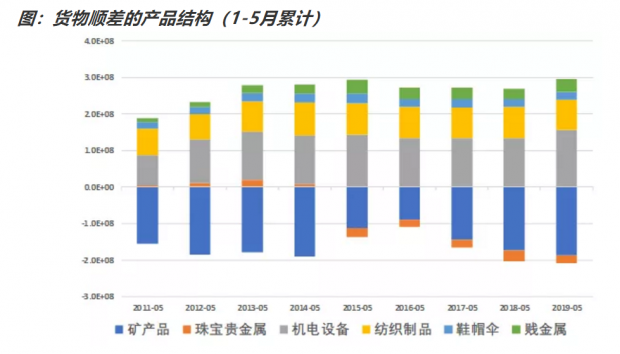

我们再来看看主要产品的贸易顺差。矿产品逆差较去年同期增加132亿美元,但是珠宝贵金属的逆差收窄81亿美元,整体逆差增长不明显。但是机电设备顺差增长225亿美元,极大提振了整体的顺差规模。

以1-5月累计来看,矿产品进口中,铁矿口进口量虽然同比下降5.2%,但是进口金额同比增长12%,金额增加38亿美元。不过另一方面,受益于油价下跌,原油进口量同比增长7.7%,但是金额同比增长4.6%,金额增加43亿美元。还有一块是天然气,进口量同比增长13.4%,进口金额增长31.9,金额增加44亿美元。

以1-5月累计来看,集成电路进口同比下降6%,进口金额同比下降7.5%,进口金额减少92亿美元,另一方面,集成电路出口增加58亿美元,这有力提振了机电产品的顺差。

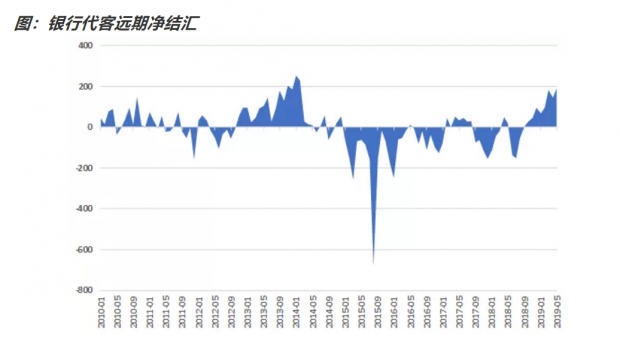

那么贸易顺差增长,美元流入增加,外汇结汇盘会推升人民币,因此国际收支指向升值方向。我们来看看反映客盘情绪的银行代客远期结售汇的情况。近期开始出现了代客远期净结汇,反映出客盘对汇率也是偏强的。

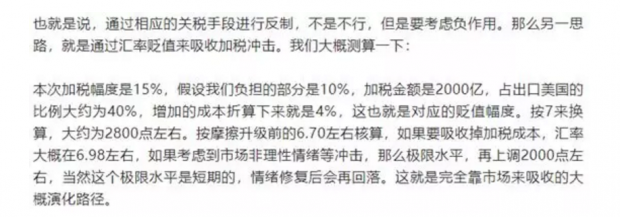

再回到第二个层面,汇率政策。今年对政策影响最大的是中美贸易摩擦,贸易摩擦对汇率的影响更多是一次性冲击。我们在5月13日的文章《怎么看待新上调的25%?》中,通过汇率贬值来吸收加税冲击的思路,介绍了一种计算冲击的简便方法,原文截图如下。

从市场后面的走势来看,这个计算方法有一定的合理性。从中美贸易摩擦的角度来看汇率,如果未来中美摩擦出现实质性好转的话,汇率有望回到6.8下方,如果未来中美摩擦进一步升温,汇率有破7的可能性。

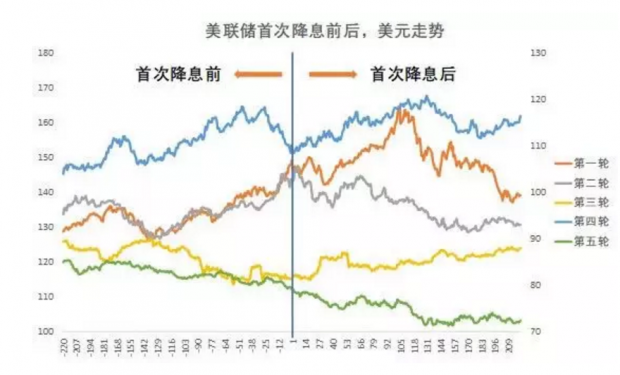

最后来看一下美元指数。近期美联储降息预期急剧升温,美联储即将面临由升息到降息的转变,但是降息并不是美元走弱的充分借口。我们在2018年12月4日的文章《寻找美元指数拐点的一点思考》中,考察了美联储降息对美元指数的影响。从历史经验上看,首次降息对美元指数的影响几乎没有明确的规律。

最后总结一下结论。今年1-5的国际收支顺差,虽然不如前几年,但是明显好于去年,这就决定了今年的汇率走势,要好于去年。如果中美贸易摩擦不出现进一步的升级,人民币保7是大概率事件,并整体呈现稳中略偏升值的走势。如果中美摩擦出现实质性改善,汇率有望突破6.8,回到6.7左右。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}