阅读:0

听报道

2015年“8·11”汇改之后,美元指数是影响人民币汇率的一个核心变量。不过美元指数的预测却十分困难,我们在前文《寻找美元指数拐点的一点思考》、《美联储鸽派议息之后,人民币会怎么走》中,对美联储货币政策,与美元指数的关系,做了简单的研究。

结论显示,美联储开启加息之路的时点,往往是美元走弱的起点,这个逻辑在于美联储加息的靴子落地。而每次加息周期的终点,往往同样预示着美元要走弱,背后的逻辑是加息尾声,是经济下行的先兆。首次降息对美元指数的影响几乎没有明确的规律。

我的一位好朋友,在3月份写了一篇文章《欧元:静候佳音》,对欧元和美元指数做了很好的梳理,我们沿着该文章的框架,再来审视一下欧元的走势。

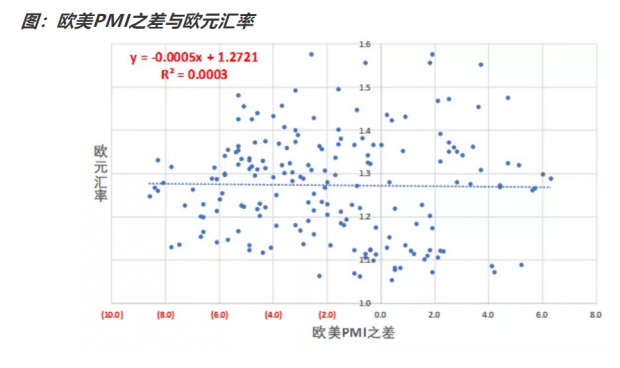

第一个角度,我们来看欧洲和美国的PMI之差与欧元汇率的关系。我们来看看,两者之间的散点图。从下图可以看到,两者之间的相关性不太显著。从简单的线性拟合来看,相关系数甚至为负,模型的R方显示为0.0003,基本上不显著。

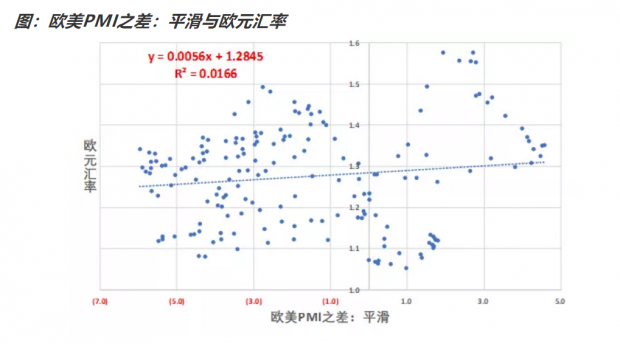

那么是否就说明,欧元汇率与欧美的PMI就完全没关系呢?也不能做这个武断的结论。我们把PMI做一些季节性平滑之后,再来看看。从下图可以看到,平滑后,两者的相关性好了一些。从图上看,欧洲的PMI表现越好,确实对欧元汇率有一定的正向提振作用。

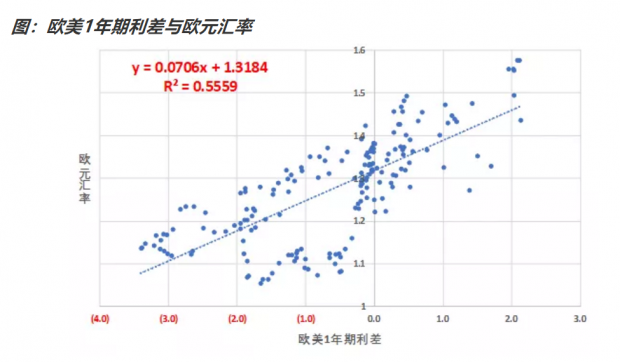

第二个角度,我们来看欧洲和美国的利差与欧元汇率的关系。我们来看看,欧元汇率与欧美1年期和10年期利差的关系。从下图可以看到,欧元汇率对欧美1年期国债利差更敏感。

为什么会出现这个现象?笔者猜测,可能1年期国债更适用于利差交易,10年期国债更多反映的是基本面变动。

我们来做一个散点图拟合如下。从下图可以看到,欧美1年期利差与欧元汇率的正相关关系比较明显,R方拟合为56%。

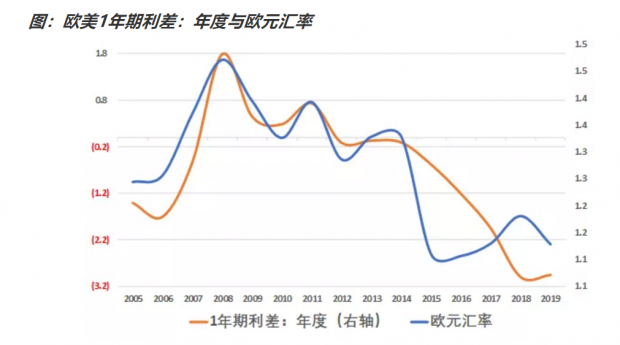

不过我们也注意到,2015年之后,从曲线图和散点图来看,两者的相关性有所下降。如果放宽到年度数据,我们可以看到,从年度均值来看,欧元汇率与欧美1年期利差的大趋势保持一致。2015年之后,欧元汇率与1年期利差的背离,源于欧元汇率领先于利差快速下行。

2015年欧元为什么快速下行呢?可能与2014年四季度美联储开始收紧货币政策有关系。而2016年年末,欧元汇率又开始反弹,可能与2016年11月特朗普赢得美国大选有关系。

综上所述,我们可以从几个角度来观察美元指数。首先,从经济基本面角度,美欧PMI的差值确实与美元指数有相关关系,说明美元可以反映美欧基本面的相对强弱,但是此处的PMI数据,做一下平滑处理会更好。其次,美元指数与1年期美欧利差的正相关关系非常明显,符合利差交易的规律。第三,汇率与利差发生背离时,往往是源于重大的外生冲击,比如美联储货币政策的转向、突发的重大政治事件等。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}