阅读:0

听报道

昨天下午,央行公布了7月份金融数据。7月末,M2同比增长8.1%,增速比上月末和上年同期均低0.4个百分点。7月份人民币贷款增加1.06万亿元,同比少增3975亿元。7月份社会融资规模增量为1.01万亿元,比上年同期少2103亿元。

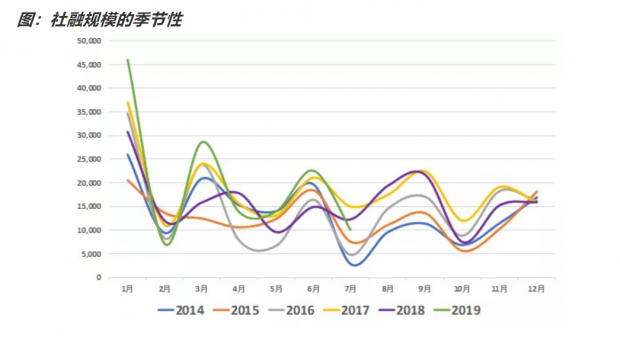

先来看看社会融资规模的月度季节性。从下图可以看到,每年的7月都是一个低点,社融的高点一般在1、3、6、9、11月,与金融机构投放习惯有关系。今年7月份社融1.01万亿元,过去五年的7月平均社融为8729亿元,略高于季节性。

目前的社融投放节奏是,一季度社融创了历史天量,4月份社融数据恢复到历史平均水平,5月份社融又达到了历史较高水平,6月份社融又创了新高,7月份社融略高于季节性。

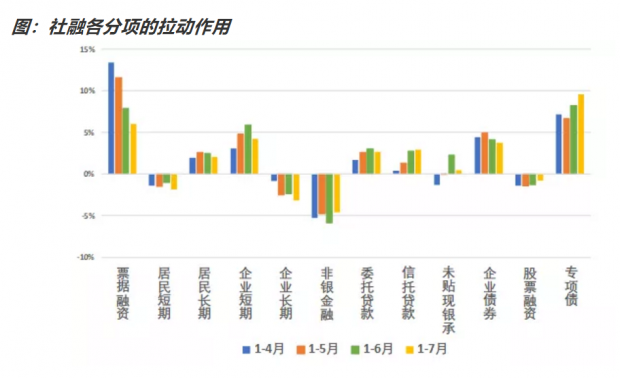

我们来看看,社融的各子项中,对社融增长的拉动作用的变化。从下图可以看到,地方政府专项债已经超过其他分项,成为社融增长的首要拉动力。票据融资的拉动作用明显减弱。企业短期贷款的拉动作用出现回落,企业债券继续回落,与近期债券市场的风波有关系,企业长期贷款拉动作用继续低迷,显示企业长期融资动力不足。信托贷款略有提振。

从结构上看,有几点值得注意:1、票据的拉动作用继续减弱,显示上半年的票据到期后,很多没有接续,背后是银行间的信用收缩,尤其是大银行对小银行的信用收缩;2、企业短期和中长期融资继续恶化,显示实体经济融资需求疲弱;3、委托贷款出现回落,信托贷款持平,考虑到房地产融资近期政策收紧,非标融资后续可能重新下行;4、地方政府专项债是维持社融规模的主要驱动力。

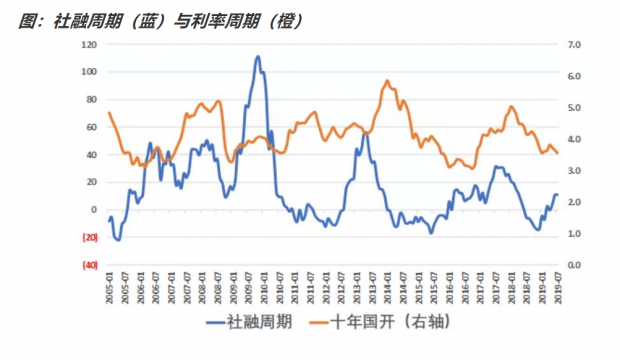

然后我们来看看以社融为代表的金融周期的表现。从下图可以看到,在2018年12月,已经观察到了一个很明显的金融周期的短期底部,今年1月金融周期的反弹势头很猛,因此今年2月开始,利率出现小幅上行,是符合历史规律的。2月份受到春节假期影响,金融周期有小幅回调,但是幅度很小,价值不大。3月份社融数据,显示金融周期在进一步上行。但是4月份社融周期有所回落,利率也出现小幅回调。5月份社融周期小幅回升,利率保持稳定。由于去年6月开始,下半年的社融基数很低,因此今年下半年,社融周期应该会继续上行,未来利率的下行空间不大。

总结一下本文的结论。从总量上看,7月份社融略高于季节性。从结构上看,企业融资继续恶化,这背后反映出,金融机构对未来的预期与风险偏好仍然偏谨慎。另外值得注意的是,随着房地产融资政策的收紧,非标融资的回暖可持续性存疑。地方政府专项债是支持社融的主要力量。不过考虑到去年下半年社融基数较低,因此今年下半年社融周期应该继续上行,利率下行空间不大。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}