阅读:0

听报道

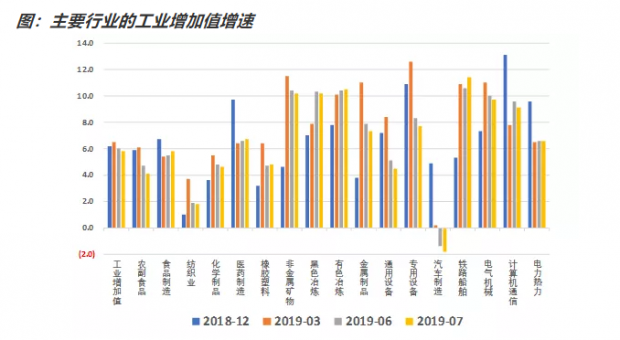

今天上午,国家统计局公布了7月份经济数据。我们首先来看看主要行业的工业增加值增速如下图。可以看到,汽车制造业仍在继续回落,由2018年的4.9%回落至今年1-7月的-1.8%,且回落幅度较1-6月-1.4%继续放大。汽车制造业也是今年1-7月唯一负增长的主要工业行业。

大部分行业,1-7月累计增速,较前期有所下行。包括前期比较强势的非金属矿物、黑色冶炼、金属制品、专用设备、电气机械、计算机通信等。1-7月累计增速,较1-6月有所提升的,包括食品制造、医药制造、铁路船舶。前期非常强势的黑色冶炼,出现疲态。

汽车制造业的回落,与汽车销量的连续下滑有关系。根据统计局最新的数据,1-7月汽车产量下降12.8%,其中,轿车下降16.8%,SUV下降16.7%。智能手机的生产也继续疲弱,1-7月智能手机产量同比下降5.2%。汽车和智能手机销量的疲软,继续传导到生产端。但是我们要注意,1-7月黑色金属冶炼增加值增速10.2%,较1-6月的10.3%,出现了0.1个百分点的下滑,黑色产业链略显疲态。

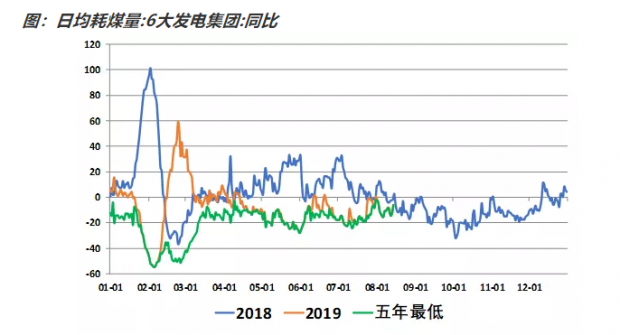

我们来看看高频数据,6大发电集团的日均耗煤量。从下图可以看到,在低基数的作用下,7月下旬耗煤量出现了短暂的反弹。但是进入8月份之后,即便去年基数较低,耗煤量增速仍然很低,显示生产端比较疲弱。

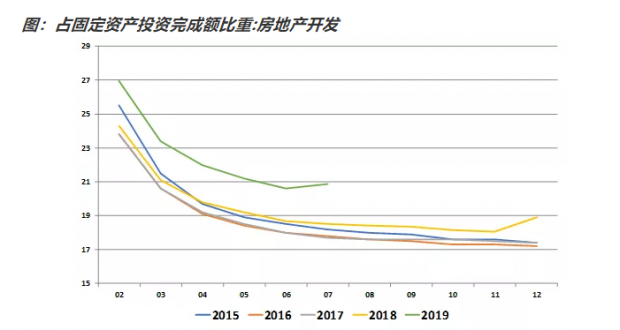

我们再来看固定资产投资。1-7月,全国固定资产投资(不含农户)348892亿元,同比增长5.7%,增速比上半年回落0.1个百分点,基本持平。其中,第二产业增速略有反弹,第三产业增速略有回落。其中房地产开发占固定资产投资的比例,今年达到了过去十年来的最高。而且1-7月,房地产投资占比,出现了超越季节性的反弹,显示目前房地产投资占比有些畸形。1-7月,房地产投资对整体投资的拉动作用是1.96%。

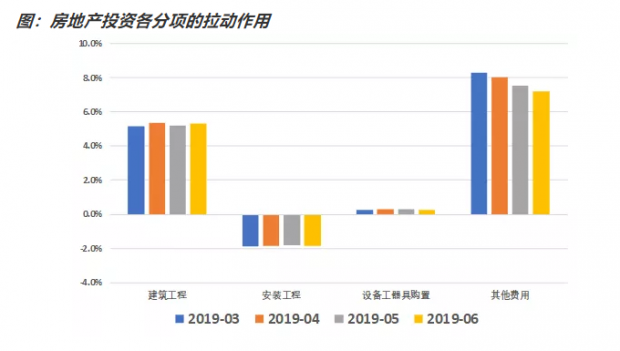

1-7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1-6月份回落0.3个百分点。目前各分项的增速还没有公布,根据1-6月的经验来看,拖累作用主要是其他费用,其他费用主要是土地购置费,这与近期开始收紧开发商融资有关系。

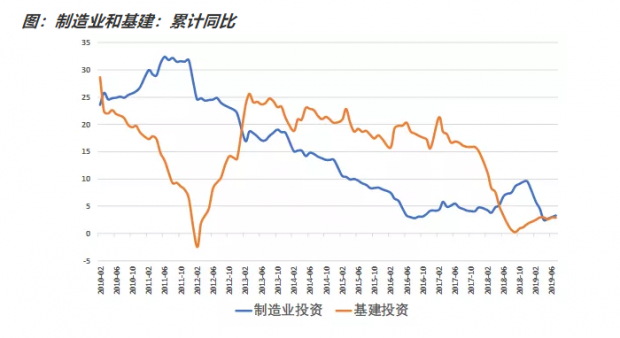

我们再来看看投资的另外两个重要分项:制造业投资和基建投资。1-7月,制造业投资累计增速3.3%,自4月份以来呈现小幅回暖的状态,这与中长期企业贷款增长低迷是相匹配的。

另一方面,基建投资自2018年四季度开始上行,发挥了逆周期调节作用。但是1-7月基建投资累计增速2.91%,增速停滞不前,显示仅靠专项债难以撑起基建大任。

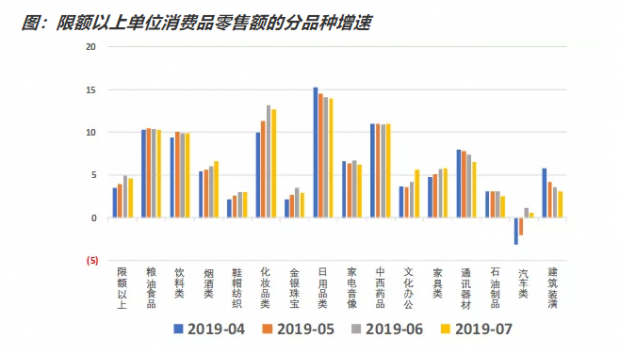

最后来看看消费情况。1-7月份,社会消费品零售总额228283亿元,同比增长8.3%。其中,限额以上单位消费品零售额增长4.6%,限额消费品增速低于整体增速。

我们来看看限额以上单位消费品零售额的分品种增速。从下图可以看出,汽车消费在6月份反弹之后,7月份又出现回落。建筑装潢等房地产下游产品的消费继续下探,家具、家电的反弹主要是季节性,与历史同比来看,家具、家电的增速都是历史低位。房地产下游消费比较低迷。

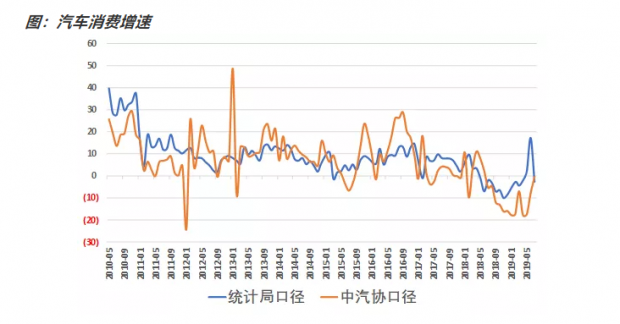

消费中,我们最关注的是汽车消费。从下图可以看到,统计局口径7月份汽车消费为-2.6%,较6月的17.2%明显回落,显示6月份汽车销售存在冲量现象。而中汽协口径的7月汽车消费增速为-0.39%,两者的背离有所修复。

综上所述,从生产端来看,工业增加值中,汽车制造跌幅扩大,前期比较强势的非金属矿物、黑色冶炼、金属制品、专用设备、电气机械、计算机通信等也出现回落。

从固定资产投资来看,房地产投资在整体投资中的占比,有点畸高。房地产投资增速回落,主因是土地购置费增速回落,与近期收紧开发商融资有关系。

从消费来看,6月份汽车消费的反弹没有持续,7月汽车消费回落带动整体消费进一步走低。房地产下游消费同样低迷。

综上所述,7月份经济数据值得关注的地方在于,本来考虑到去年下半年的基数较低,今年下半年经济数据理应出现同比企稳的现象。但是7月数据并不支持,背后的信号可能是,当前的宏观紧缩政策力度有点过大。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}