阅读:0

听报道

今天,8月份PMI数据发布。其中8月制造业PMI 49.5,比上月回落0.2个百分点。这个数据该怎么看?

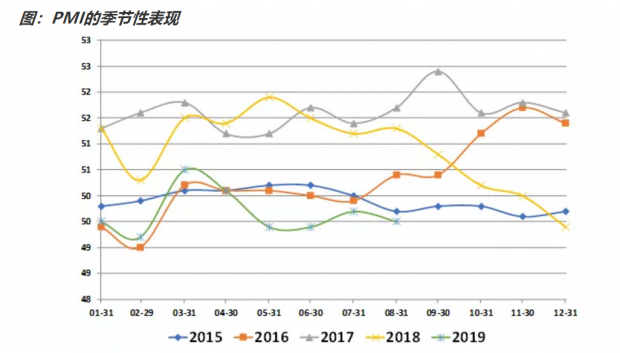

首先,我们要注意,PMI是一个月度环比数据,即PMI反映的是本月与上个月的比较。既然是月度环比数据,那么就逃不开季节性。我们先来看看,PMI的季节性表现。从下图可以看到,历史同期,8月份PMI环比7月一般是上行的。

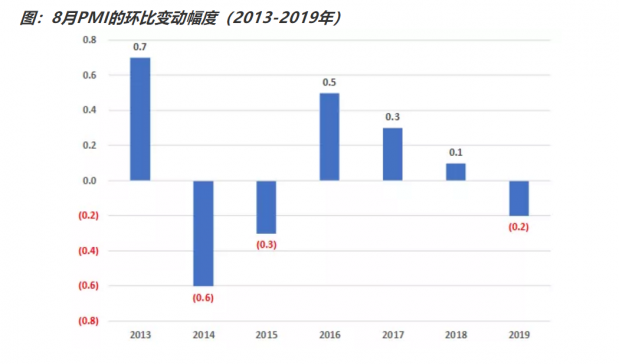

今年8月的PMI环比7月下行0.2个百分点。过去6年的平均值为上行0.12,差于历史均值,边际表现仍然不佳。

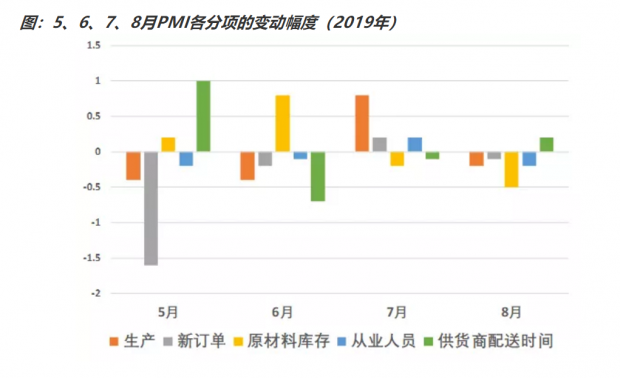

制造业PMI是由5个扩散指数(分类指数)加权计算而成。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成制造业PMI指数时进行反向运算。

我们来看看,PMI的5个扩散指数在过去四个月的表现。从下图可以看到,7月明显回升的生产指数,在8月重归下行。7月出现反弹的新订单也小幅下行,不过幅度较小,其中新出口订单指数为47.2,环比回升0.3个百分点,显示贸易摩擦再升级对新订单的负面冲击不是很明显。原材料库存出现了过去几个月以来最多幅度的下行。从业人员继续减少。

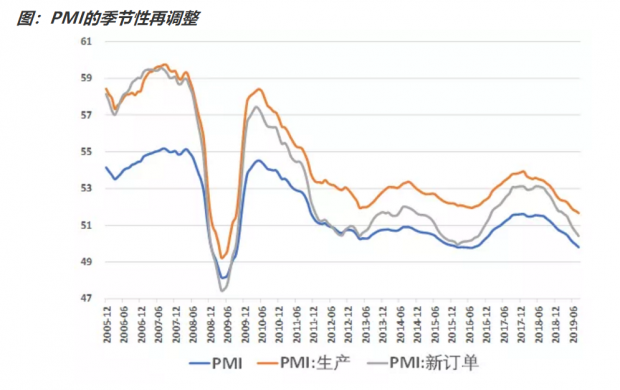

为了更严谨的分析,我们对官方PMI进行季节再调整。下图可以看到,经过季节性再调整之后,PMI整体、生产分项和新订单分项,继续处于下行趋势。

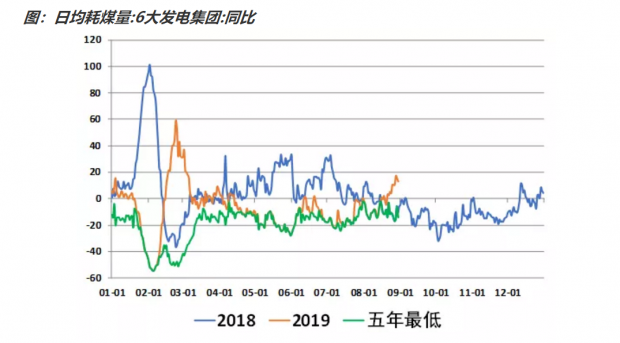

下面我们考察几个高频指标。第一个指标,是6大发电集团的日均耗煤量。从下图可以看到,4月中旬开始,耗煤量增速开始下行。不过8月中旬开始,耗煤量出现持续反弹,对应的是去年同期的低基数。如果耗煤量反弹的持续性,有待继续观察。

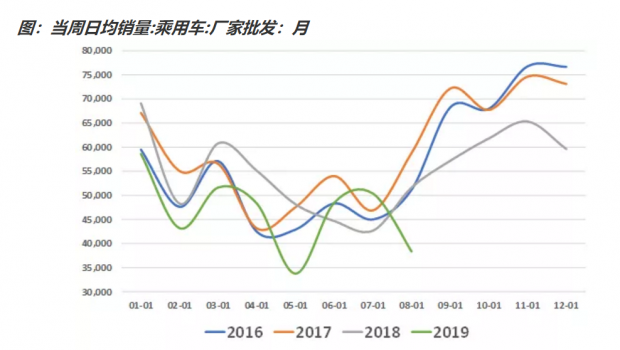

第二个高频数据,是汽车销售。从乘用车:厂家批发的销量来看,每年8月份开始,将呈现汽车销售的持续上行,进入旺季。但是今年在6、7月出现了汽车销售反弹之后,8月份汽车销售重回低位。如果汽车销售继续低迷,今年剩余时间的消费表现将非常难看。

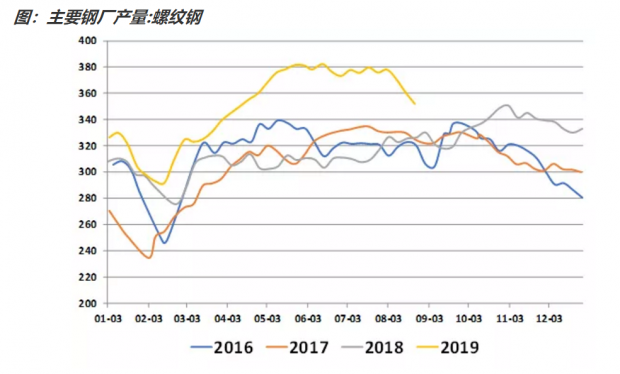

第三个高频数据,是螺纹钢的产量。从下图可以看到,螺纹钢的产量,是明显超出历史同期的。但是进入8月份以来,螺纹钢产量环比快速回落,可能与房地产调控收紧后,对后续房地产投资预期偏悲观有关。

总结一下本文的主要思路,首先我们发现,8月份PMI环比7月回落0.2个百分点,低于历史平均水平。从分项来看,7月明显回升的生产分项再度下行,新订单小幅下行,新出口订单环比回升,显示贸易摩擦升级的外生冲击可控。在低基数的作用下,8月中旬开始,发电耗煤量持续反弹,可持续性有待观察。8月汽车销售深度回落,下半年消费不太乐观。在房地产调控收紧的预期下,螺纹钢产量高位下行。

对PMI进行季节性再调整之后,PMI整体以及生产和新订单分项仍然处于下行趋势。在去年下半年低基数的情况下,目前各项经济指标的表现仍然不甚理想,如果某些经济政策再不适度微调的话,经济有继续破位下行的风险。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}