阅读:0

听报道

最近财政问题比较热门,比如近期消息,今年限额内地方政府专项债券要确保9月底前全部发行完毕,并按规定提前下达明年专项债部分新增额度。恰逢8月财政数据发布,我们来试着做一个算术题,算一算今年的赤字能否兜得住。

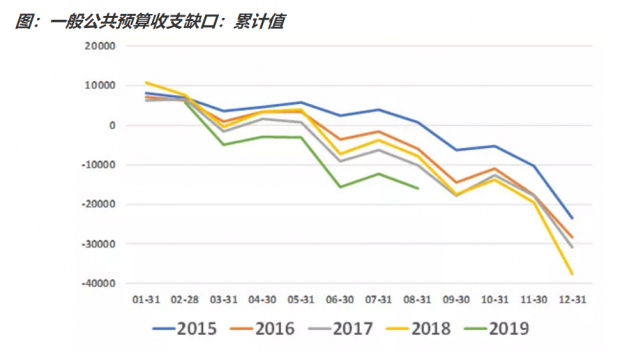

我们先来看看,过去五年的一般公共预算的累计收支缺口。从全年的收支缺口来看,呈现逐年递增的态势,其中2018年的缺口增加较多。今年截至1-8月的累计缺口1.6万亿元,比去年同期多8200亿元,今年的缺口是历史最大的。

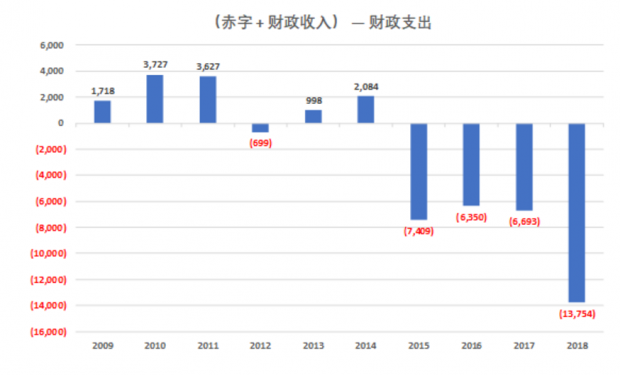

那么这个收支缺口,还有多少扩张空间?我们来算算。这要先回到一般公共预算的基本公式,即:财政收入 + 赤字额 = 财政支出。从下图来看,这个公式一般都不成立,资金缺口就需要从别的科目调入来调节。用来调节的科目,主要有两个,第一个是预算稳定调节基金和地方财政结转结余资金;第二个是政府性基金预算、国有资本经营预算调入资金。

2018年,一般公共预算的财政收支缺口为13754亿元,根据财政部披露的数据,2018年调入资金及使用结转结余资金合计14772.77亿元,缺口基本上得到弥补。

根据财政部披露的2019年预算,2019年一般公共预算中,使用调入资金及使用结转结余为15144亿元,另一方面,财政赤字目标是27600亿元,这也就意味着,2019年一般公共预算收支缺口的最大值大概是42744亿元。

2019年1-8月,一般公共预算收支缺口为16008亿元,使用进度为37.5%,2018年1-8月同期的使用进度为20.8%,这预示着,今年四季度财政发力的后劲,可能差于2018年。

我们再来算算,按照目前的财政收支的增速,最后的收支缺口大概是多少。1-8月累计,全国一般公共预算收入同比增长3.2%,增速比较稳定,如果按照增长3.2%来测算,全年的一般公共预算收入预计为189219亿元。

1-8月累计,全国一般公共预算支出同比增长8.8%,如果按照增长8.8%来测算,全年的一般公共预算支出预计为240345亿元。

如果按照1-8月的累计增速,来核算全年的收支数据,显示全年收支缺口为51126亿元,显然这个缺口是兜不住的,即便考虑到赤字和外部调入资金。

如果假设预算收入增速维持3.2%不变,再假设收支缺口达到42744亿元的最大值,来匡算全年支出最高为231963亿元,全年增速为5%。这也就意味着,一般公共预算支出增速将会继续下降。

我们算完了一般公共预算的收支数据。我们来关心第二个问题,就是2019年一般公共预算中,使用调入资金及使用结转结余为15144亿元,主要资金来源是政府性基金预算,那么政府性基金预算有没有这么多的资金可供使用?

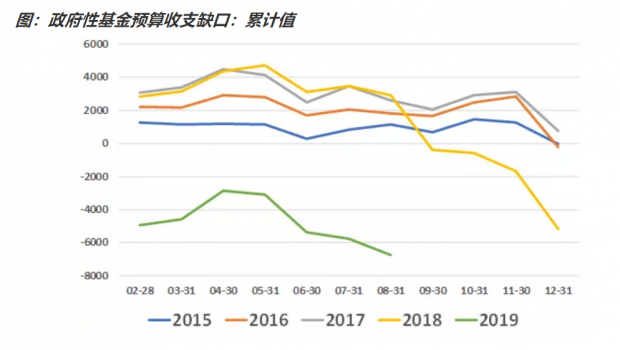

从下图可以看到,今年的政府性基金预算收支缺口明显较大,今年截至1-8月的累计缺口为-6758亿元,明显高于历史同期。

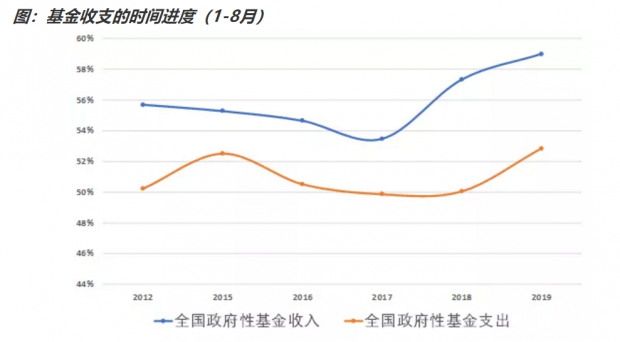

再来看看政府性基金预算的完成进度如下。从下图可以看到,1-8月基金收入的进度完成情况显著好于历史同期,原因之一是今年的基金收入预算定的不高,原因之二是二季度以来,地方政府加快了卖地进度。但是这也意味着,后续基金支出进度赶上来之后,政府性收支缺口会迅速拉宽,21500亿元的地方政府专项债,可能很大部分用来填补政府性收支缺口。

这样的话,今年就会出现一个新情况。往年,政府性基金预算中,预算收入往往出现超收,主要得益于卖地收入超收,同时又发行了大量的地方政府专项债,使得政府性基金预算账户出现大量盈余,从而有能力调去一般公共预算账户。

但是今年房地产市场加强调控,政府性基金预算收入,可能仅能完成预算目标,这就使得地方政府专项债将主要用来弥补政府性基金预算收支缺口。这就意味着,一般公共预算需要外部调入的15144亿元,失去了着落。

由于一般公共预算的目标更重要,因此更大的可能是,政府性基金预算收入优先被调入一般公共预算,政府性基金预算支出目标完不成。因此提前下达明年的专项债新增额度这件事情,可能并不是加大财政刺激的信号,而是为了完成年初预算而不得已之举。这也可以侧面解释今年的基建投资表现一般。

注:本文仅为笔者个人思考,期待更多交流。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}