阅读:0

听报道

LPR报价机制改革之后,第二次报价结果宣布:

1年期品种报4.20%,上次为4.25%,下调5BP;

5年期以上品种报4.85%,上次为4.85%,保持不变。

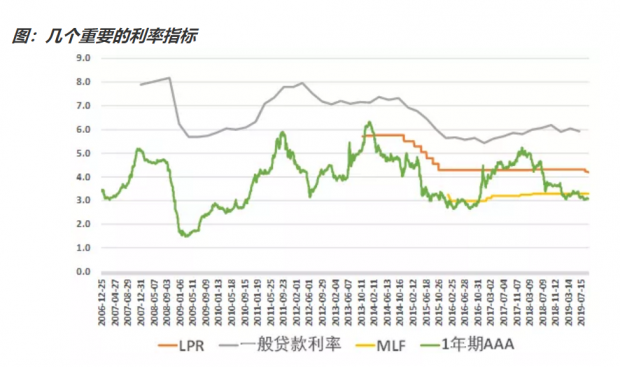

我们先来看看,目前的几个重要的利率表现。从下图可以看到,1年期LPR利率,在报价机制改革之后,两次一共下调11BP,幅度不算大,比如美联储刚刚降息的幅度为25BP。但是总归是下调利率了,该如何理解这次下调?

第一,逐步下调LPR利率,是LPR报价机制改革的目的之一。本次LPR报价机制改革,要解决的一个重要痛点是,市场利率下行明显但实体经济感受不足。也就是说,经过降准等措施之后,市场利率有了明显的下行,比如上图的1年期AAA利率,但是实体经济的贷款利率没有下行。

但是直接下调贷款基准利率,影响范围太大,一方面涉及存款贷款,另一方面涉及房地产。因此通过调降LPR利率,来实现对新增的、非地产类贷款的降息,是一种更灵活、更定向的降息,实体经济的感受度更强。

第二,调降LPR利率,通过压缩加点来实现。LPR报价方式改为按照公开市场操作利率加点形成,公开市场操作利率主要指中期借贷便利利率。不过从上图可以看到,MLF操作利率没有动,因此调降LPR利率,通过压缩加点来实现。

由于银行的负债成本,即存款基准利率并没有调整,因此调降LPR利率,相当于资产端收益降低、负债端成本不变的非对称降息,压缩的是银行的利差。这需要对金融机构相应的补偿,在9月6日宣布降准的新闻稿中,专门提及“此次降准释放资金约9000亿元,将降低银行资金成本每年约150亿元”,这是非常明确的对金融机构让利。

第三,调降LPR利率,与海外央行的降息有明显区别。现在全球很多央行都开启了降息操作,但是中国的降息与海外央行有明显区别。我们知道,一国央行的货币政策操作,向实体经济传导,要经过两步走。第一步,是央行传导到金融机构,第二步,是金融机构传导到实体经济。

海外央行的降息,主要作用于第一步,但是最终能否传导到实体经济,取决于金融机构的信用投放意愿,和信用定价。而我们调降LPR利率,直接作用于第二步,直接降低实体经济融资成本。这也是疏通货币政策传导渠道的含义。

第四,5年期LPR利率保持不变,避免刺激房地产。5年期及以上的重要贷款品种为居民的房屋按揭贷款,我们知道,LPR报价机制改革之后,贷款报价改为LPR加点模式,与前期的基准贷款浮动相比,房屋按揭贷款利率基本上保持不变。那么这次只下调1年期LPR利率,5年期LPR利率保持不变,意图在于避免刺激房地产。

但是另一方面,房屋按揭贷款与短期贷款的利差拉宽,而房屋按揭贷款的贷款质量又安全,会不会刺激金融机构进一步加大按揭贷款的投放力度,值得关注。

第五点,本次LPR利率调整,给未来的降息模式提供了一些线索。比如每次降息的幅度可能在5BP;比如MLF不对LPR利率调整带来制约,无论本月有没有MLF操作,无论MLF利率有没有调整,都不影响LPR利率的调整。

最后,笔者觉得还有两个问题,值得进一步思考:1、如果不对金融机构进行让利,LPR利率有没有调整的可能性;2、为什么不调整存量利率,存量贷款已经发生,对资产价格和实体经济的冲击已经完成,调整存量利率,可以改善主体的可支配收入,有助于促进消费和投资。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}