阅读:0

听报道

9月27日,国家外汇管理局发布二季度国际收支的详细数据。我们来看看,二季度国际收支数据中,透露了哪些信息。

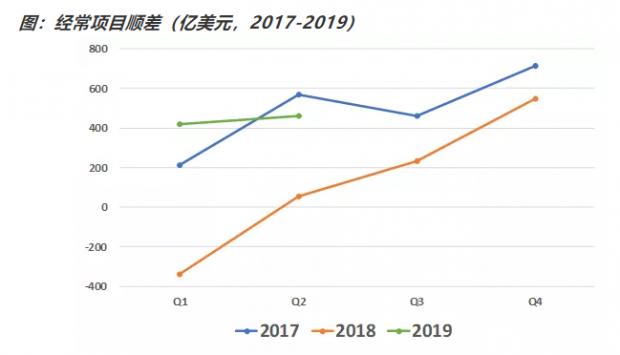

今年上半年,经常项目顺差明显好于去年

根据国际收支平衡表,今年一季度经常项目顺差421亿美元,去年同期是-341亿美元,今年二季度经常项目顺差462亿美元,去年同期是53亿美元。从下图可以看到,今年上半年,经常项目顺差明显好于去年,尤其是一季度。如果加总前两季度之和,今年的顺差比2017年还要高。

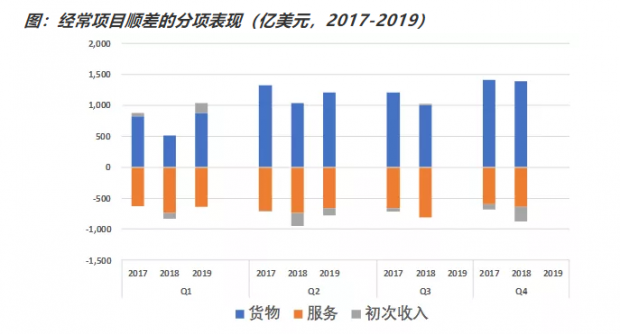

我们来看看,今年顺差回暖的原因。从下图可以看到,一季度,货物顺差由去年的517亿美元,增长到今年的877亿美元,服务逆差由去年的736亿美元,回落到今年的634亿美元,初次收入由去年的-97亿美元,增长到今年的156亿美元,三个分项均有好转,最明显的是货物顺差。二季度的分项表现,也是类似。

国际收支结构的新变化

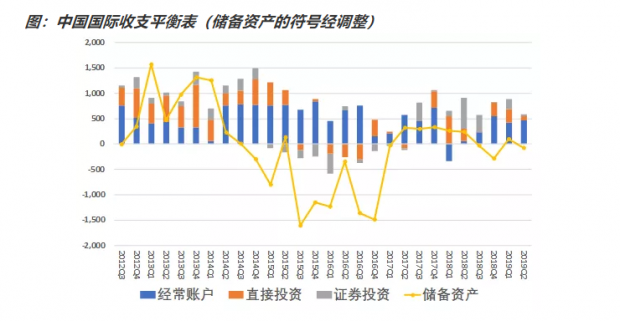

2015年以前,中国国际收支是经常项目和直接投资“双顺差”,两者不相伯仲,证券投资小额顺差,在“双顺差”格局下,中国的外汇储备快速增长。2015年至2016年底,伴随着人民币汇率的贬值,金融账户下的直接投资和证券投资转为逆差,此时经常账户独挑大梁。

2017年三季度到2018年三季度,证券投资账户的资金流入明显增加,与中国不断扩大开放的金融市场是密不可分的,这既包括资本市场的“沪港通”等,也包括债券市场的“北向通”等,在国内较高的无风险债券收益率,对外资配置债券资产有较大吸引力。其中,2018年二季度和三季度,证券投资账户是主要的资金流入来源。

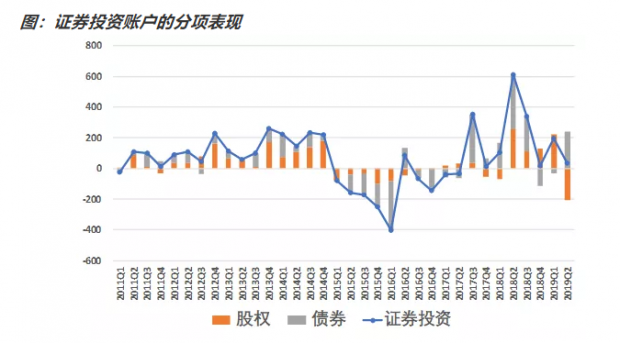

如果再细看看证券投资中,股权和债券的分项变化,可以看到,2015年之前,股权和债券都是小幅净流入。2015年至2017年二季度,股权和债券主要是净流出。2017年三季度开始,债券开始大幅净流入,2018年二季度开始,股权开始大幅净流入。今年二季度,股权出现明显的净流出,拖累了证券账户的整体表现。

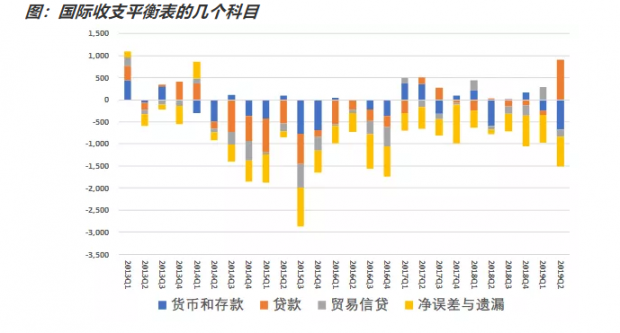

储备资产增长不明显,显示有资本外流的可能

我们注意到,今年虽然国际收支有所改善,但是储备资产增长不明显。从理论上讲,无论资金从哪个账户流入,包括经常账户、直接投资账户或者证券账户等等,实体向银行结汇、银行向央行结汇后,会形成储备资产。因此资金流入越多,储备资产应该相应增长。

去年四季度,经常、直投、证券三个账户合计流入资金833亿美元,储备资产却减少282亿美元,今年一季度,三个账户合计流入资金881亿美元,储备资产仅增长100亿美元,今年二季度,三个账户合计流入资金584亿美元,储备资产却减少76亿美元,也就是说,资金流入最终没有体现在储备资产的增长上。

为什么会出现这个现象呢?我们来看看其他几个账户。从下图可以看到,拖累储备资产表现的一个重要原因,是误差与遗漏项的资金流出,相当于有大量的资金,要么业务发生了,但是资金没流入,要么就是业务没发生,但是资金悄悄流出了。通俗讲,就是活儿干了但是没收到钱,要么就是事儿没办但是钱花了。

另一个原因是,货币和存款有大量资金流出,即很多资金滞留境外,没有回流结汇。

最后总结一下本文的主要观点:今年上半年经常账户顺差明显回暖,货物、服务、初次收入均有所回暖,其中货物项最明显,与油价回落以及集成电路出口的关系较大。证券账户的流入有所回落,尤其是二季度股权项下流出较多。储备资产增长不明显,显示资金流出的意愿仍然强烈。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}