阅读:0

听报道

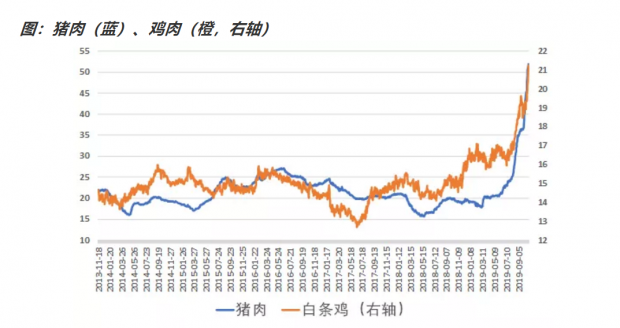

近期猪肉价格涨幅非常快,但是我们还是有心理准备的,主要源于猪瘟的快速传播和环保因素,但是我们发现,近期鸡肉的价格涨幅也非常快。这就开始引发市场担忧,因为只有猪肉的价格上涨,可以归因于供给端冲击,但是鸡肉价格也联动上涨,这就需要认真考虑,猪肉上涨的外溢,引发更大范围价格上涨的可能性,而这无疑会影响到货币政策。

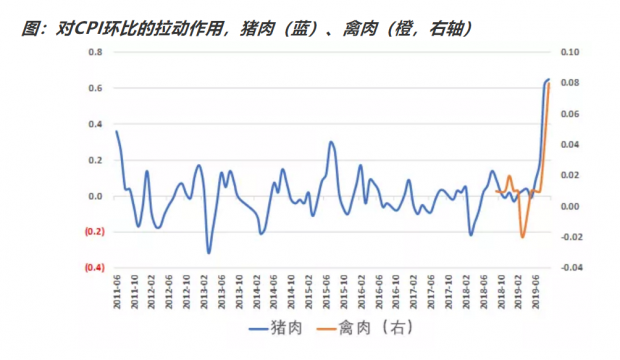

我们来看看,猪肉价格对CPI环比的拉动作用。从下图可以看到,猪肉价格对CPI环比的拉动作用有比较明显的季节周期性,但是今年8月、9月,猪肉的环比拉动作用分别冲到了0.62和0.65,远远超过了历史季节性,显示猪肉价格对CPI的拉动作用,达到了历史最高水平。

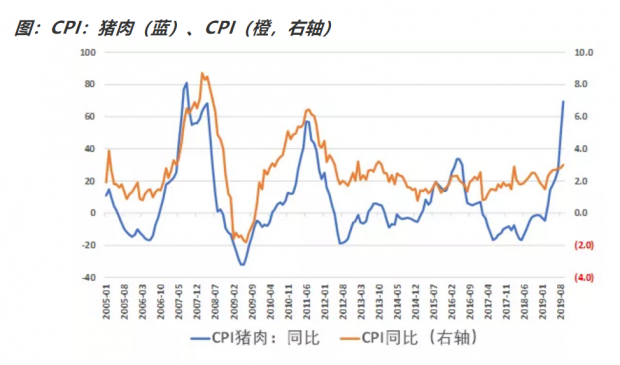

我们再来看看CPI中猪肉价格的涨幅,与CPI整体涨幅的历史相关性。从下图可以看到,2005年以来,CPI中猪肉涨幅,共经历过四次高点,分别是2007年8月,最高涨幅在80.9%,2011年6月,最高涨幅在57.1%,2016年5月,最高涨幅在33.6%,以及当前,2019年9月,涨幅已经达到69.3%。考虑到本轮猪肉价格可能会继续上涨,涨幅可能会创出历史新高。

但是本轮CPI整体涨幅,对猪肉明显钝化。2008年4月,CPI中猪肉涨幅为68.3%,对应的CPI为8.5%,2011年6月,CPI中猪肉涨幅为57.1%,对应的CPI为6.4%。而2019年9月,CPI为3.0%。

之所以出现这种钝化,原因之一,与CPI中猪肉权重调整有一定的关系,更重要的原因,是当前CPI中非猪肉的其他物价的价格涨幅较低。

因此这就给我们一个很重要的启示:关于当前的通胀形势,是否存在其他因素,率先引发猪肉价格上涨,进而引发非猪肉等大部分物价的普遍上涨,还是单纯靠猪肉价格的上涨,来带动其他物价的上涨,如果是后者的话,这种带动作用有多强。

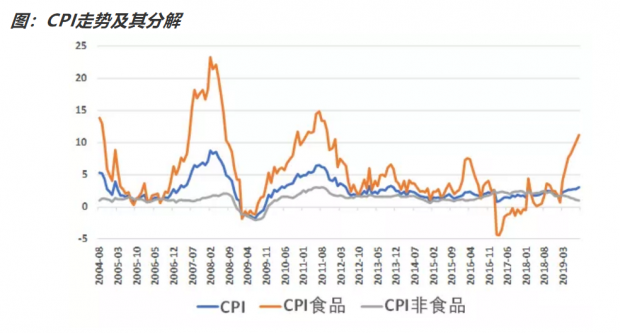

我们先把CPI分拆成食品和非食品,来看看历史变动。从下图可以看到,2006年9月至2008年4月的CPI上涨,主要是食品带动,非食品涨幅较小,且涨幅明显滞后。2009年7月至2011年7月,食品和非食品价格同步上涨。

2015年10月至2016年4月,食品上涨,非食品低迷,2017年3月至2018年1月,食品低迷,非食品涨幅有韧性,CPI整体表现温和。

简单回顾历史,可以看到,当食品和非食品价格同步上涨时,整体CPI的涨幅较大,上涨期较长,如果食品和非食品有涨有跌,那么两者会互相对冲,整体CPI的表现较为温和。

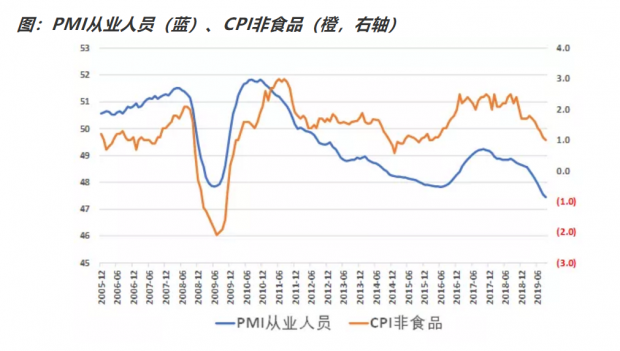

从近期价格走势来看,非食品的价格持续走低,CPI上行主要是食品拉动,因此需要分别考察食品和非食品的价格走势。研究通货膨胀,有一个经典的模型,叫做菲利普斯曲线,大概意思是失业率与通货膨胀率成反比关系,失业率越低,通胀率越高,反之亦然。

由于我们没有合适的失业率指标,因此我们使用PMI中失业人员指数来近似。从下图可以看到,两者确实有比较好的相关性。就业情况好转时,劳动力供给紧张,劳动力成本提高,反映在非食品价格上涨。从目前的数据来看,当前就业形势较差,非食品价格不具备大幅上涨的基础。

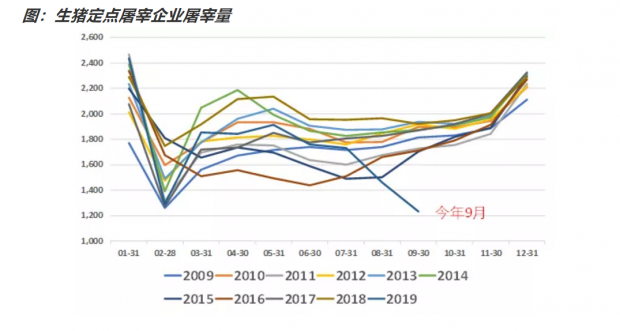

我们再来看看食品价格,显然食品价格中的核心是猪肉。我们来看看猪肉的供给情况,从生猪定点屠宰企业屠宰量来看,今年8月、9月,生猪屠宰量出现了明显超越季节性的、断崖式的下跌,显然,处于某种原因,猪肉的供给出现了严重的困难,而且困难程度超过了历史记录。

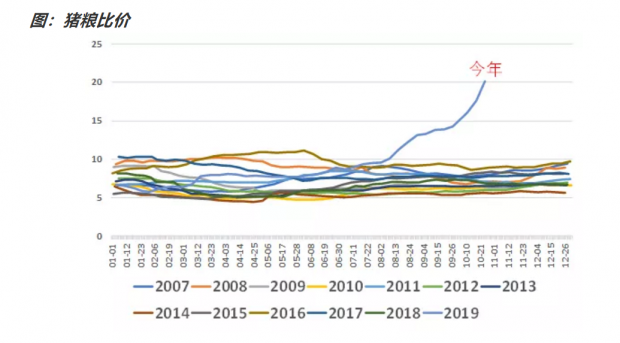

那么是否是养猪不赚钱呢?我们来看看调节猪肉供给的市场化指标,猪粮比价。从下图可以看到,今年8月份之后,猪粮比价远远超出了历史最高水平,这就意味着此时养猪的利润空间是很大的。但是猪的供给却急剧减少,意味着有非市场化的、非经济的因素,在制约生猪的供给。

最后我们来总结一下本文的主要结论。我们把CPI分成了食品类和非食品类。非食品类的价格,与就业形势有较为密切的关系,当前整体就业形势较差,非食品类价格不具备大幅上涨的基础。

CPI的上涨,主要是食品类推动,尤其是猪肉。从生猪屠宰量上看,猪肉供给在今年8、9月出现了断崖式下跌,与此同时,猪粮比价远远超出了历史最高水平,意味着养猪利润空间明显增厚。利润增厚而供给下降,意味着非市场化的、非经济的因素,在制约生猪的供给。

这就意味着很难通过历史经验,来对猪肉价格做出准确的预判,本轮猪肉的最高涨幅难以预判,很有可能创出远超历史水平的价格,进而带动CPI到一个较高水平。而货币政策肯定会考虑CPI,因此在对未来CPI最高涨幅难以预判的情况下,债券市场先跑一步,是理性的。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}