阅读:0

听报道

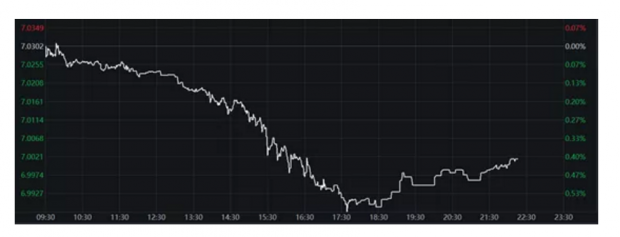

11月5日,在早上9点45分,央行宣布下调MLF操作利率5BP的背景下,人民币汇率仍然一路走升,并重新升破“7”,收盘价为6.9975。这是8月5日,人民币汇率贬破“7”之后,再度收复“7”这个关键点位。那么,该如何看待人民币汇率重新升破“7”?

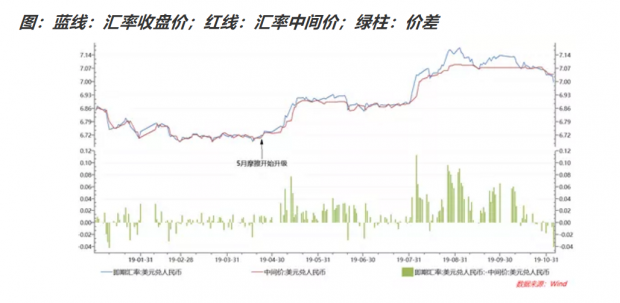

如果大概回顾一下历史,我们可以看到,过去半年间,中美贸易摩擦的不断升级,几乎主导了人民币汇率的走势。

2019年5月,美国对约2000亿美元的进口商品税率由10%上调到25%,本次加税后,人民币汇率由4月中旬的6.70左右,贬值至5月中旬的6.90。

8月2日星期五,早上美方威胁关税加码,对剩余的3000亿进口商品加税10%,汇率由7月31日的6.89贬值至8月12日的7.07。3000亿商品中部分产品的税率已经在9月1日生效,另一部分产品的生效时间在12月15日,是否取消有待进一步谈判。

8月24日凌晨,特朗普宣布,从10月1日起将2500亿美元自中国进口商品的关税从25%上调至30%,并计划对其余3000亿美元自中国进口商品的关税税率从10%提高至15%。汇率由8月23日的7.08冲到9月2日的7.17后回落。

10月10日至11日,中美在华盛顿举行新一轮中美经贸高级别磋商之后,美国宣布不在10月15日,将2500亿进口商品的关税税率由25%上调至30%,该上调原定于10月15日生效(之前由10月1日推迟至10月15日)。汇率由10月9日的7.13升到10月14日的7.07,并维持在7.05-7.10的区间内波动。

而在11月5日,推动人民币汇率重新升破“7”的动力,同样来源于贸易谈判的新进展。5日早上7点41分,英国金融时报消息,美国白宫正在考虑是否取消9月1日生效的对1120亿美元中国商品加征的15%关税。

我们在前文《如何看待最新的一次贸易谈判?》中讲到,如果以6.90为基数,测算8月份宣布的3000亿进口加税10%,汇率在7.10左右,如果仅考虑9月1日生效的部分,那么汇率在7.0左右。这也就意味着,如果截至年底,贸易摩擦没有再生波澜的话,7.10大概是一个顶部位置,如果12月15日生效的部分在后续的谈判中取消,那么汇率很可能会回落到7.0左右。

那么同样的道理,如果按照5日早上英国金融时报消息所说,9月1日生效的关税得以取消的话,那么汇率有望重新回到6.90左右。正所谓哪儿来就回到哪儿去。

英国金融时报所传的消息,并非是毫无依据,依据陶然笔记在5日连续发布的两篇文章,《取消已加征关税是达成协议的必要条件》和《达成协议必须同步等比率取消已加征关税》,取消9月1日生效的关税,有可能是中方为了达成第一阶段协议所提出的必要条件。

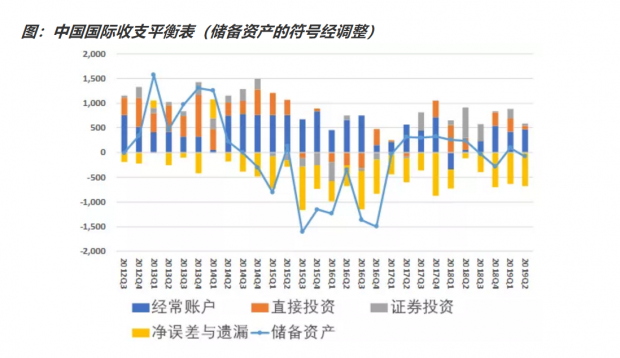

因此,笔者仍然将11月5日,本次人民币破“7”,理解成贸易谈判回暖的结果。从国际收支的角度来看,目前还不存在趋势性升值的基础。从国际收支平衡表的数据来看,今年上半年,经常项目顺差,明显较去年同期回暖。但是一方面,直接投资和证券投资的资金净流入比去年少,尤其是证券投资,更重要的是,净误差与遗漏项的资金流出很高,显示今年资本外流的压力很大。因此在经常项目顺差明显好转的背景下,储备资产在二季度还出现了小幅下降,显示出净结汇的资金并不是很多。

综述一下本文的核心观点,笔者认为,在未来一段时期,中美贸易谈判,仍然是左右人民币汇率的核心因素,基于目前透露的信息,汇率有望站稳7.0,并开始试探6.9。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}