阅读:0

听报道

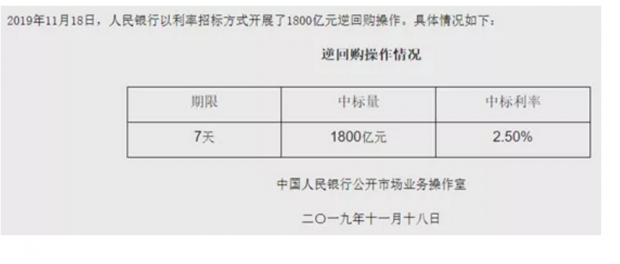

2019年11月18日,人民银行以利率招标方式开展了1800亿元7天逆回购操作,中标利率为2.50%,较上期下降5个基点。

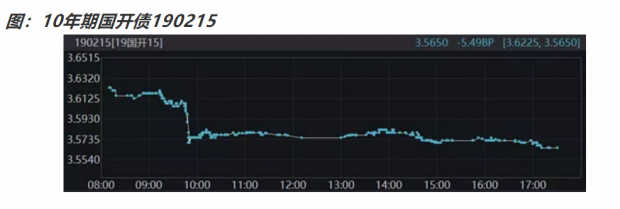

消息是上午9点46分发布。从债券走势来看,消息发布后,债券收益率有明显下行,OMO利率下调对债券市场偏利好。

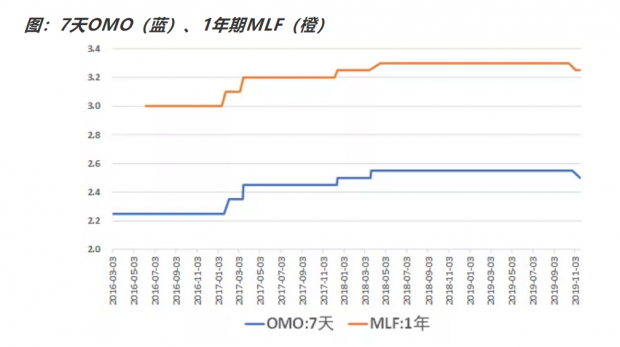

市场认为OMO利率下调超预期,那么该如何看到本次下调?我们先来看看MLF和OMO操作利率的变动。从下图可以看到,虽然MLF和OMO的操作时点存在差异,但是操作利率的变动,基本上保持一致。因此在11月5日MLF操作利率下调5BP之后,本次OMO操作利率的下调,并不意外。

那么市场为什么会认为OMO操作利率下调是超预期呢?原因可能是,自从今年8月份LPR报价机制改革之后,MLF的市场地位更加重要,因此OMO的关注度弱于过去。

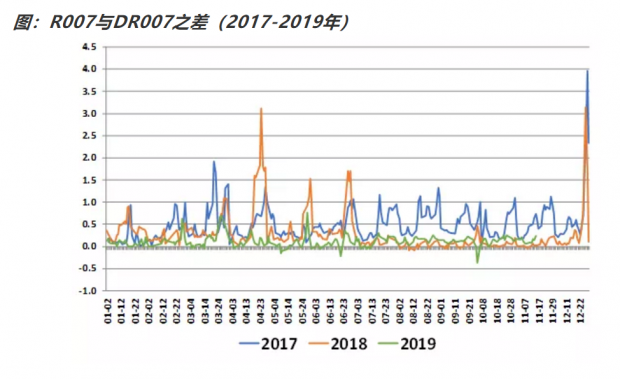

我们来看看,目前的市场资金面情况。我们首先来看看银行和非银间的流动性分层,我们选取的指标是,R007与DR007的利差。从下图的利差季节性图表来看,自从2018年7月之后,R007与DR007的利差大部分时间都保持在低位,当前的利差较小,且非常稳定,银行和非银间的流动性分化并不严重。

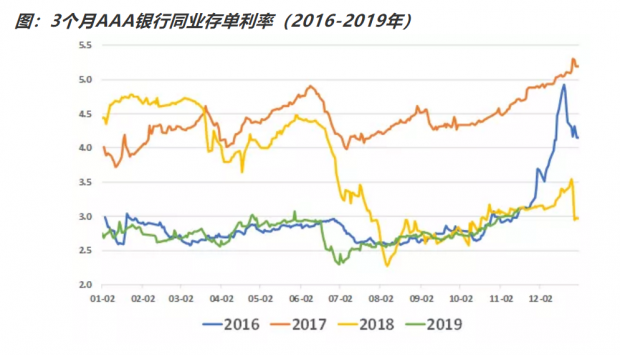

那么当前银行的负债成本怎么样呢?我们来看看,AAA的银行同业存单的到期收益率。我们知道,同业存单收益率自7月开始持续上行,但是从下图的季节性比较来看,当前的同业存单利率,绝对水平处于低位,且上行幅度也符合季节性。

我们简单回顾了一下近期的货币市场。可以看到,当前银行和非银的流动性分化并不明显,从同业存单收益率来看,银行的负债成本虽然近期有所上行,但是绝对水平仍然为历史低位,且上行幅度符合季节性规律。因此从货币市场近期的表现来看,并没有需要特别呵护的地方。

那么该如何看待OMO操作利率下调5BP呢?笔者更倾向于,将其理解成MLF操作利率下调5BP之后的一个配套动作,表明央行这次是实实在在的“真降息”,并没有太多可炒作的意义。笔者看到有些分析说,本次OMO是时隔XXX首次调降,其实MLF又何尝不是如此,而且MLF事关LPR定价,更为重要。

另一层含义是有助于降低金融机构的负债成本,为调降LPR创造更好的条件。因此从目前的信息来看,本月20号,也就是本周三,1年期LPR利率下调已经比较明确,非常值得关注的是,5年期LPR是否同步调整。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}