阅读:0

听报道

元旦,央行公告宣布降准0.5个百分点,恰逢经济短周期底部和PPI底部。再考虑到2020年猪肉价格不会很快回落,因此2020年的通胀中枢,可能要比2019年要高。

昨天降准后,已经有声音在担忧通胀压力。恰好昨天公众号《宏观经济研学会》发了一篇文章《Voxeu上,2019年最有洞见的七篇短文》,其中第六篇文章《Monetary policy andthe cost of wage rigidity: Evidence from the stock market》讨论了一下通胀问题。文末也有读者做了讨论,笔者也觉得这篇文章很有意思,遂摘译如下,并在文末做了简单的讨论。

货币政策和工资刚性:来自股市的证据

Ester Faia, Vincenzo Pezone 12 March 2019

政策制定者非常关心在工资刚性的情况下,货币政策的实际影响。本专栏文章通过意大利的数据来分析,集体谈判带来的工资刚性在多大程度上放大了货币政策的影响。当员工集体协议的续签时间较长时,股票收益的波动对货币政策的反应更大。

大萧条使政策制定者、分析师和学者怀疑货币政策影响实际经济运行的能力。我们知道,在标准的新凯恩斯主义模型(Gali,2015)中,工资刚性越强,政策就越不中性。不同国家之间,或同一国家的地区和部门之间的工资刚性程度也并不相同,从而导致货币政策的不平衡效应和区域资源错配。

量化货币政策的影响,需要准确测量名义刚性。这通常是一项艰巨的任务,需要使用详细的、通常是机密的微观数据。虽然在衡量产出价格的名义刚性方面已经取得了很大的进步(Gorodnichenko and Weber 2015),但关于工资调整灵活性的研究却很少。不过利用微观数据测量这种刚性很重要。第一,由于公司或部门之间的工资刚性有所不同,精确评估可以使研究者量化货币政策的异质性影响。第二,相对僵化的工资谈判条例可能会妨碍企业及时应对外部冲击,比如货币政策。

存在集体工资协议的货币政策

在我们最近的工作中(Faia and Pezone 2018),我们聚焦意大利这个单一的、一体化的劳动力市场。我们这样做有两个原因。首先,与西欧其他国家类似,工资设置仍是相当集中的,企业层面谈判的作用相对较小(Ichino et al. 2019)。因此,我们的研究结果可以作为很好的参考基础。其次,我们可以利用一个独特的雇员-雇主数据库,覆盖了私营部门雇用的工人,我们通过意大利社会保障协会的“VisitINPSScholars Program”项目访问该数据库。我们把这个数据库与股票收益的日内数据结合起来,还包括手工收集的关于集体协议续签的信息(通常持续两到三年)。

如果货币政策冲击发生在即将续签工资协议时,那么由于宏观环境变化而导致的公司获利能力的任何变化,都将立即反映到新合同中。另一方面,如果距离续签还有很长的时间,尽管企业的盈利能力可能已经发生了巨大的变化,但工人和管理人员的工资却被之前约定“卡住”。在这种情况下,央行政策变化的影响将对企业估值产生更大的影响。

一个例子阐明了我们的方法。2014年9月4日,德拉吉(Mario Draghi)意外宣布降息10个基点。意大利“电信”行业有效的集体工资协议于同年年底到期。“大型玻璃生产商”雇用的工人的协议有效期是2015年8月31日。如果降息有效刺激了需求,从而稳定了产量。那么公司收入的增加通常应转化为更高的工人工资。但是,对于玻璃生产商雇用的工人来说,这种转化要晚得多。因此,这个行业的雇主应该比电信行业的雇主享有更大的利润增长。这种不同应该反映在股价的估值上。基于Fischer(1977)和Taylor(1979)的启发,我们认为,距离合同续签的时间将放大货币政策对股票收益和就业波动的影响。

工资的刚性成本

基于前人的工作,我们通过基于Euro OverNight Index Average(EONIA)的掉期利率的变化来衡量货币政策的冲击(Gürkaynak et al. 2005,Barakchian and Crowe 2013, Corsetti et al. 2018)。

企业和相关集体协议之间没有一一对应的数据。不过基于VisitINPS数据中的详细信息,我们在公司-月份的基础上,汇总了手工收集的每个工人距离续签合同的时间信息,来构建代理变量。

我们使用2005年至2016年间的意大利上市公司数据,得出了与我们的假设相符的结果。具体地说,当员工续签集体协议之前的时间较长时,货币政策对股票收益波动的冲击更大。更进一步研究,我们发现,这种放大效应对于那些盈利能力低、增长速度慢的公司更明显。

结论

总体而言,我们的研究结果表明,对货币政策冲击的反应是不同的,并且取决于名义刚性的程度以及企业的特点,这表明货币政策可能具有再分配效应。

进一步的讨论

这篇文章是比较学术的,但是可以给我们提供一些思考讨论。

讨论1:通胀的路径思考。我们都知道,货币超发会引发通货膨胀,具体路径可能是,降息会刺激消费和投资杠杆,进而拉动经济总需求,需求增加,产品的销售价格上涨,而另一方面,工资具有刚性,因此企业利润改善。

那么工资弹性最大的,有能力率先跟企业谈判,跟随物价涨薪,收入提高后进一步拉动消费杠杆和需求。由于不同行业、不同企业、不同员工的工资谈判能力不同,因此物价向工资的传导,就像投入池塘的石子激起的水花一样,是一层一层传导的。传导最慢的,是退休人员和低保用户等,也是受到通胀冲击最大的人群。

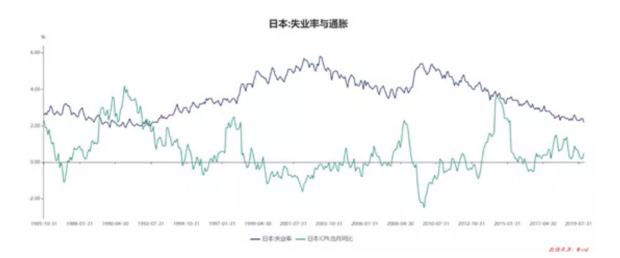

讨论2:低失业率和低通胀并存。当前有些经济体出现了低失业率与低通胀率并存,比如日本。根据最新的数据,日本的失业率接近2%,但是CPI长期低于1%。背后的一个解释是老龄化,由于老年人的消费动力不足,对杠杆的态度谨慎,因此无法充分拉动需求。

另一方面,低失业率是老龄化社会中,劳动人口下降的结果。也就是说,老龄化同时带来需求疲弱和劳动力减少,所以出现低失业率和低通胀并存。

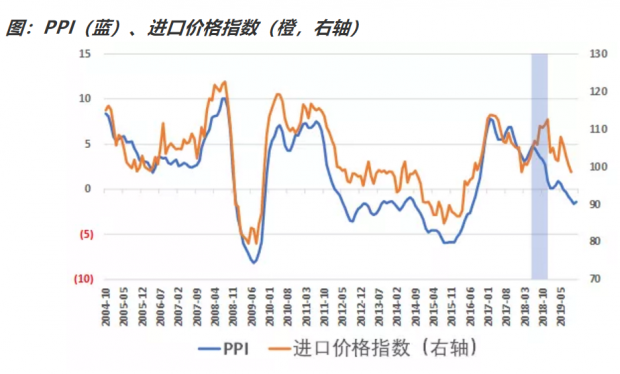

讨论3:PPI的外生性。我们在前文《从贸易摩擦的视角看当前通胀》中,讲到进口价格与国内价格的关系。从下图可以看到,进口价格指数,与PPI有非常好的契合性。只有在图中阴影时间段,2018年下半年出现了短暂的背离。

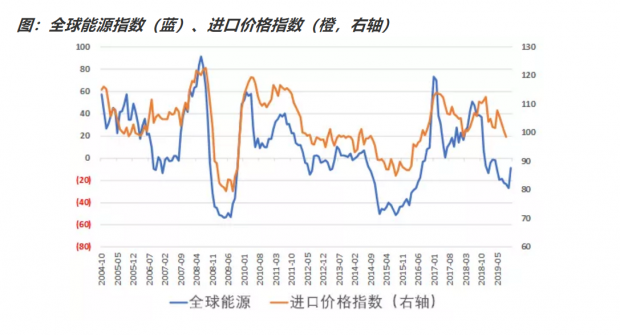

那么进口价格指数,与什么因素有关呢?我们看了进口价格指数,与美国、欧盟等国家的PPI,并没有太好的相关性。但是我们发现,进口价格指数,与全球能源价格有很好的相关性。从下图可以看到,全球能源价格波动,对我们的进口价格指数,存在一定程度的领先性。

而全球能源指数,与原油价格极为密切。也就是说,中国PPI与国际原油价格波动密切相关。那么究竟是中国经济波动,带来国际原油价格波动呢?还是原油价格上涨,带来了中国工业的利润修复,进而带动中国经济企稳呢?这个问题值得进一步研究。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}