阅读:0

听报道

2020年1月1日央行宣布降准后,部分人预期会有一定水平的LPR下调,但是1月20日公布新一期LPR报价,维持不变,这引发市场对于央行进一步宽松的预期。

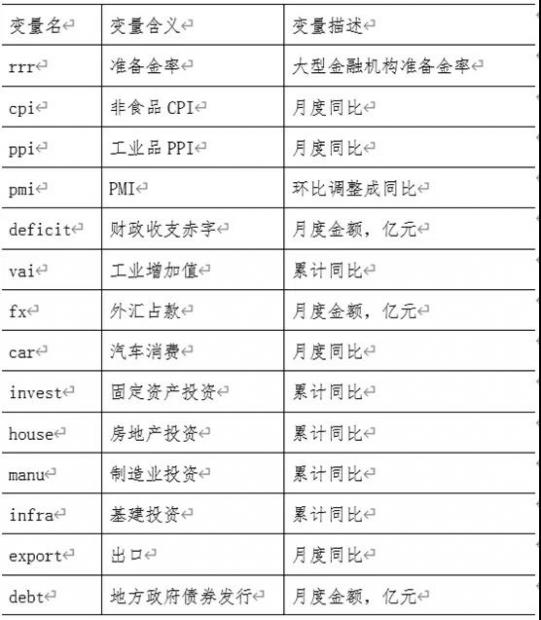

我们本文试图通过量化的方式,来考察一下,央行准备金率的调整,会受到哪些因素的显著影响,其影响的方向是什么。我们先来看看选取的变量。其中,准备金率是因变量,其余变量为自变量。

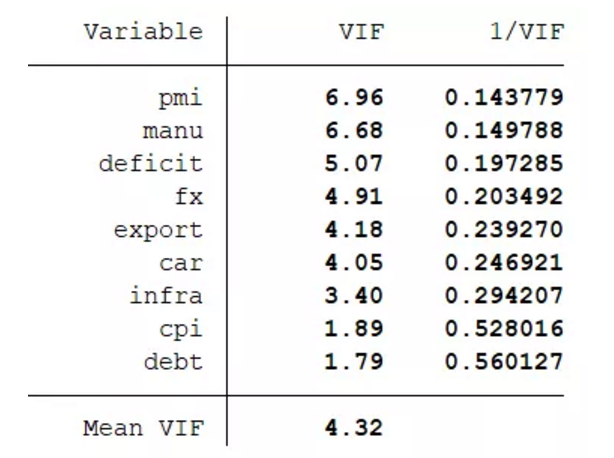

我们先做一个普通的多元线性回归,显然,自变量之间存在严重的多重共线性,通过多重共线性检验,并观察变量间的相关系数,可以发现:

1、固定资产投资增速,与财政赤字、工业增加值、房地产投资、制造业投资的相关性均较强,故剔除固定资产投资增速;

2、工业增加值累计同比,与汽车消费、房地产投资、制造业投资、PMI的相关性均较强,故剔除工业增加值累计同比;

3、房地产投资,与PMI、汽车消费、制造业投资的相关性均较强,故剔除房地产投资累计增速;

4、工业品PPI,与非食品CPI、PMI、外汇占款(负相关)的相关性均较强,故剔除工业品PPI。

剔除以上四个变量后,多重共线性检验基本上通过,因此我们保留的解释变量为:非食品CPI、PMI、财政收支赤字、外汇占款、汽车消费、制造业投资、基建投资、出口、地方政府债券发行。多重共线性检验的结果如下图:

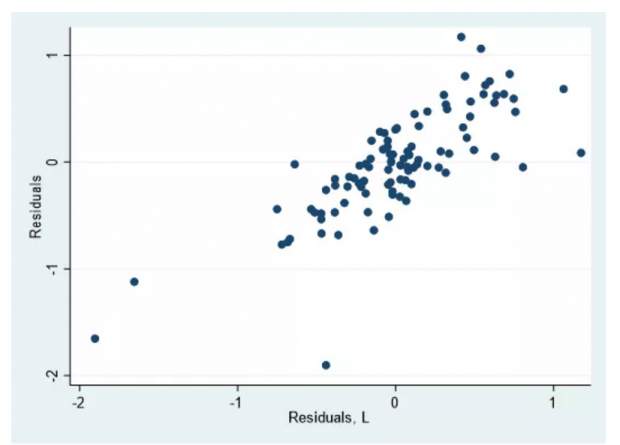

我们用上述变量,对准备金率做多元线性回归,由于我们的样本是时间序列数据,所以自相关是一个潜在的问题。我们做出回归残差和滞后一期残差的散点图可以看到,有明显的一阶自相关性。

因此我们采用自相关调整后的多元线性回归模型,结果如下,其中标红的是对准备金率影响显著的宏观变量:

从回归模型结果中可以看到以下几点:

1、准备金率调整,与PMI、汽车消费、出口增速等重要的宏观变量,均不显著。这也解释为什么近期债券市场,对PMI、汽车消费、出口等经济数据的企稳见底,并不敏感,因为货币政策并不太会因为这些数据的企稳而转向;

2、准备金率调整,对非食品CPI比较敏感,也就是说,当经济企稳回升,传导到价格和通胀之后,才会引起货币政策的调整,因此货币政策对宏观经济的反应,偏滞后;

3、准备金率调整,对财政收支赤字敏感,显示货币政策有支持财政融资的证据,货币政策与财政政策一直有相互配合;

4、准备金率调整,对外汇占款敏感,外汇占款在2015年和2016年出现了快速下降,降低准备金率有明显的对冲外汇占款下降的作用;

5、准备金率调整,对地方政府债券发行不敏感,这个笔者略感意外,笔者本来以为准备金率会配合地方政府债务置换等,目前看数据不支持,货币政策是否通过其他方式支持地方政府债务融资,有待研究;

6、准备金率调整,对制造业投资敏感,对基建投资不敏感,该结果有待进一步讨论。

讨论完了多元线性回归模型,我们需要对模型做一个稳健性分析,即换一个模型形式,看看结果是否会有大的变化。我们采取另一个模型形式,即有序Logistic回归。我们将升准界定为3,准备金率持平界定为2,降准界定为1,对上述变量做有序Logistic回归,结果如下:

从模型结果可以看到以下几点:

1、准备金率调整,同样与PMI、汽车消费、出口增速等重要的宏观变量,均不显著;

2、准备金率调整,同样对地方政府债券发行不敏感;

3、准备金率调整,对制造业投资敏感。

上述三点,有序Logistic回归,与多元线性回归的结果是一致的,显示这几点结果是稳健的。我们来看看背离的结果如下:

4、有序Logistic回归结果显示,准备金率调整,对外汇占款不敏感,这个可能与模型形式有关系。考虑到目前外汇占款的规模已经稳定,因此该结果的背离,暂时不需要过多考虑;

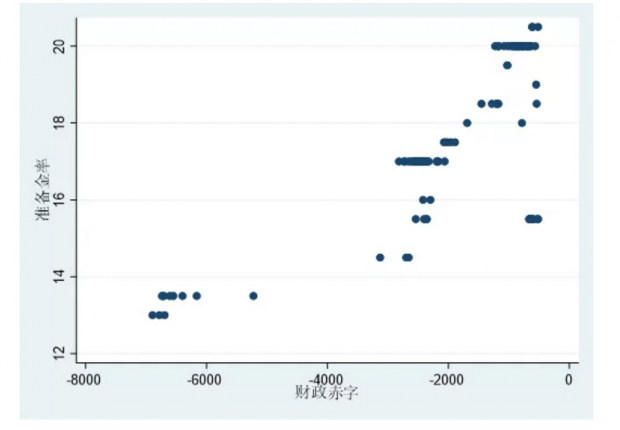

5、值得关注的是,准备金率虽然对财政收支赤字也敏感,但是符号是反的,即财政收支赤字越大,准备金率越高。这显然与常识也是相违背的,如下图所示,两者有比较明显的正相关关系。该如何理解呢,我们同时留意到,准备金率对基建投资高度敏感。这就启发我们,也许应当将财政收支赤字,与基建投资结合起来,当财政收支赤字有效刺激了基建投资之后,此时货币政策会边际收紧。

我们总结一下本文的结论。近期债市市场收益率连续下行,与部分宏观数据企稳见底的信号出现背离。我们通过简单的量化模型,可以看到,货币政策对PMI、汽车消费、出口等近期企稳的经济数据并不敏感,所以说,当观察到这些经济数据的企稳之后,货币政策并不会转向,因此当前资金面仍然宽松。

货币政策对非食品CPI和PPI是高度敏感的,对制造业和基建投资也是敏感的。也就是说,只有经济企稳,传导至价格和通胀,传导至投资之后,才会看到货币政策的边际收紧。

因此现在因为看到经济数据企稳,而看空债券的人,其大概逻辑是有道理的,但是可能时点早了一些。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}