阅读:0

听报道

中国1月CPI同比上涨5.4%,预期4.8%,前值4.5%。

中国1月PPI同比上涨0.1%,预期0.2%,前值-0.5%。

CPI数据高于预期,数据出来后,债券收益率略有上行。

1月中下旬开始,全国开始受到新型冠状病毒疫情的冲击,消费非常低迷。因此1月CPI高于预期,我们需要看一下背后的驱动力。

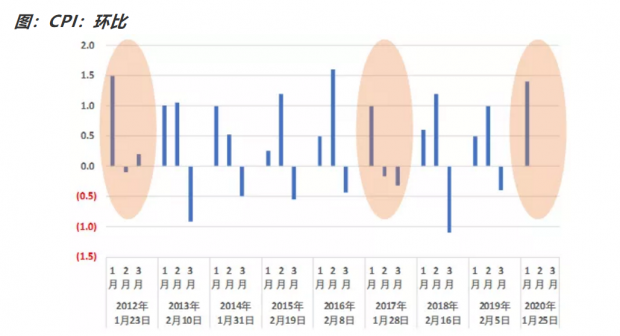

一般来说,1、2月的经济数据,往往受到春节假期错位的干扰。我们来看看,2012年以来,一季度CPI的环比表现。从下图可以看到,春节时间在1月下旬的,有2012年1月23日,2017年1月28日,以及2020年1月25日。

从历史时间来看,春节在1月下旬的年份,属于春节比较早的。从CPI的环比表现来看,属于1月较强,2、3月环比较弱的走势。从历史同期来看,2012月1月CPI环比1.5%,2017年1月CPI环比1.0%。今年1月CPI环比1.4%,属于较高水平。

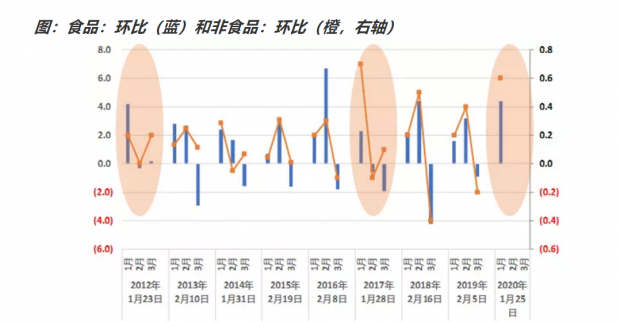

那么我们就把CPI中的食品和服务拆开,来分别看看春节的影响。从下图可以看到,今年1月,食品环比4.4%,是历史新高。1月非食品环比0.6%,仅次于2017年。

也就是说,今年1月的食品和非食品的价格都是偏高的。笔者认为,这种偏高,与疫情冲击关系密切。一方面,疫情冲击,使得物流受到影响,粮食、肉类、蔬菜、水果等食品运输不畅,另一方面,城市的外来务工人员春节返乡后,受到疫情影响迟迟无法返回城市工作,因此会带来城市的劳动力短缺,从而带来服务业人工成本的上行。

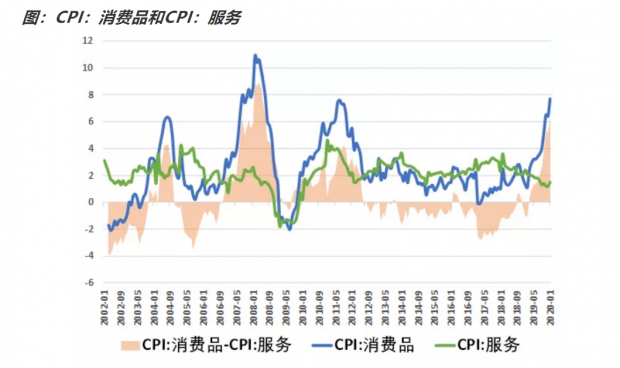

我们再来看看CPI中消费品和服务的分项走势。从同比涨幅来看,1月消费品涨幅7.7%,较上个月上行1.3个百分点,而服务的涨幅1.5%,较上个月上行0.3个百分点。两者的价差为6.2个百分点,较上个月拉宽1个百分点。消费品涨幅重新快速上行,服务也同步上行,这是当前的大概描述。

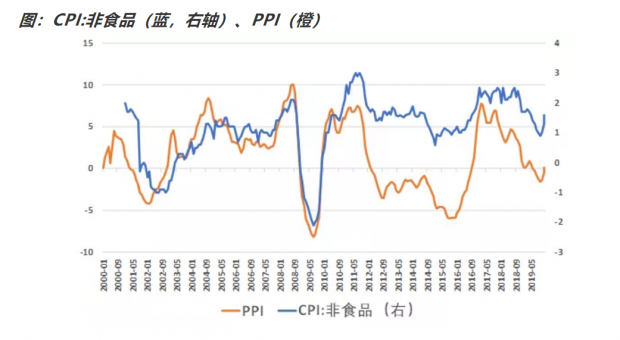

那么我们的下一个问题是,这种价格的上涨,有没有需求端的拉动作用呢?从下图可以看到,PPI的触底回升,正在带动CPI中的工业品价格反弹。

我们在前文《2020年,通胀或是一个核心变量》中讲到,CPI有三个分项,第一是食品分项,主要受到猪肉影响;第二是工业品分项,主要受到PPI影响;第三是劳动成本分项,主要受到就业影响。

从1月份CPI价格的结构来看,前期经济边际回暖,带动工业品去库存,正在带动PPI和CPI的工业品,企稳回升。但是目前就业情况尚未恢复。

因此通过1月价格数据,我们有如下思考:

1、2019年下半年开始,受到猪瘟影响,猪肉价格飙升,带动CPI快速上行。2019年年末,在各项政策的助力下,猪肉价格回落。但是1月份受到疫情影响,食品价格重新出现超出季节性的上行。

2、疫情持续期间,物资和劳动力短缺问题,可能会持续在供给侧推动CPI,这在2月份可能更加明显。

3、目前央行等各部门,已经出台了各项政策刺激生产。但是各地目前为了防疫,采取了不同程度的封闭措施,使得物流不畅。因此下一阶段,刺激生产是一方面,打通各地物流,可能更重要。

4、我们发现了本次疫情的一个棘手之处。新冠病毒的传染性高于SARS,致死率低于SARS,但是致死率又高于流感。因此有人称之为大号流感,也有人称之为小号SARS。

因此本次新冠病毒,是一种传染性和致死率介于流感和SARS的中间体。因为传染性很强,所以不得不采取严格的防疫措施。又因为致死率没那么高,所以又不得不考虑防疫的社会成本。因此在下一阶段的防疫工作中,通盘考虑防疫的成本收益比,放弃一刀切,采取科学防疫,可能更为重要。

在疫情冲击下,货币政策与价格开始出现背离。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}