阅读:0

听报道

X-13-ARIMA-SEAT是由USCensus发布的一个季节性调整程序。其基础是X-11,X-11是一系列的中心化移动平均。由于是中心化的移动平均,因此X-11在处理序列两端的数据存在困难。X-13-ARIMA-SEAT,引入带有回归自变量的ARIMA(regARIMA)来对序列进行预测扩展,从而部分解决了最新数据的移动平均。另外,regARIMA还可以识别异常值、日历效应、移动假期等。

因此,在使用X-13-ARIMA-SEAT的时候,一般是四个步骤:

1、熟悉了解要研究的时间序列;

2、选择合适的自变量,拟合回归方程;

3、对残差拟合ARIMA模型,对样本区间进行预测扩展;

4、使用X-11进行移动平均的季节性调整,提取季节性成分。

考虑到2月份的PMI即将发布,而PMI的季节性又比较强,下面我们就使用PMI数据,进行初步介绍。因为X-13-ARIMA-SEAT并不是专门的统计软件,因此往往需要借助其他软件,对数据进行初步的分析。我们在本文中使用STATA。

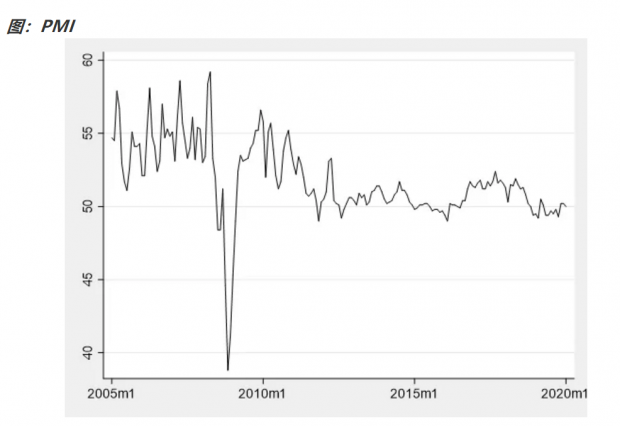

因为PMI是环比数据,相当于已经做了一阶差分处理,从逻辑上应该是平稳的。我们来看看PMI的时序图,从下图可以看到,PMI应该是平稳序列。我们也做了单位根检验,检验结果显示,PMI是平稳序列。

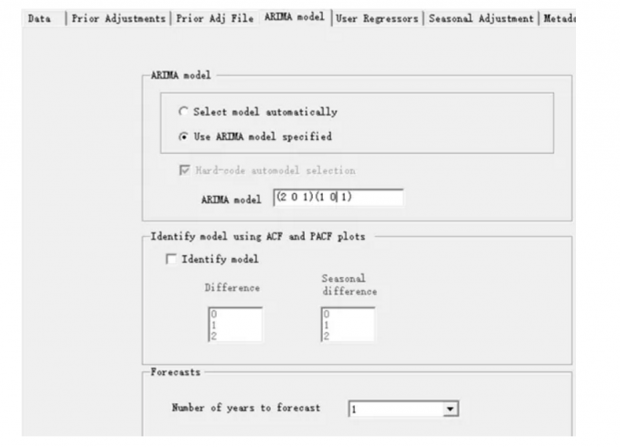

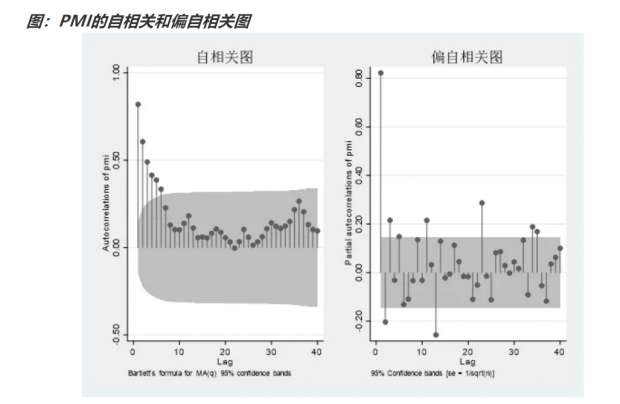

下面我们来观察自相关图和偏自相关图。自相关图有比较明显的拖尾,偏自相关图也有拖尾,并且偏自相关图有比较明显的12个月的季节性。经过几个模型的简单比较,我们设定,AR为2阶,MA为1阶,SAR为1阶,SMA为1阶,即拟合SARIMA(2,0,1)(1,0,1)。

下面我们就打开US Census发布的X-13-ARIMA-SEAT,该程序的原始版本是DOS环境。为了便于可视化操作,就专门开发了一个针对WINDOWS系统的可视化环境,叫做WinX13。下载和配置方法,可以参考前文《US Census发布的X-13-ARIMA-SEAT的季调程序配置方法》。

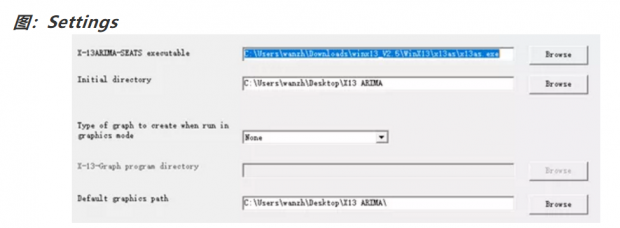

双击WinX13打开后,首次使用时,会弹出设置窗口。其中:

X-13ARIMA-SEATS executable:此处录入程序地址,一般位于x13as文件夹下面。

Initial directory:此处录入输出结果的默认地址。

Type of graph to create when run ingraphics mode:这是程序运行后显示图像的模式。有SAS的可以配SAS,我们此处选择None,后面我们会介绍打开图像的方式。

Default graphics path:此处录入输出图像结果的默认地址。

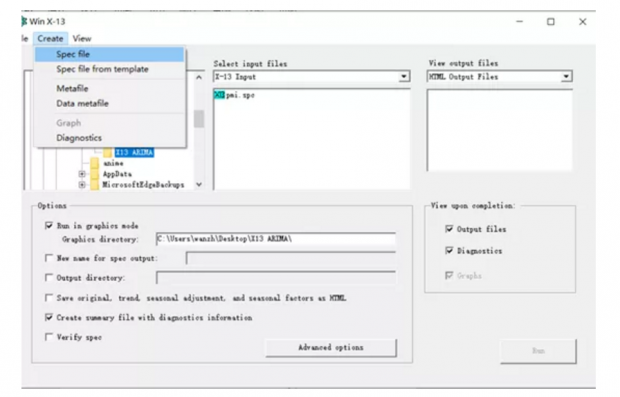

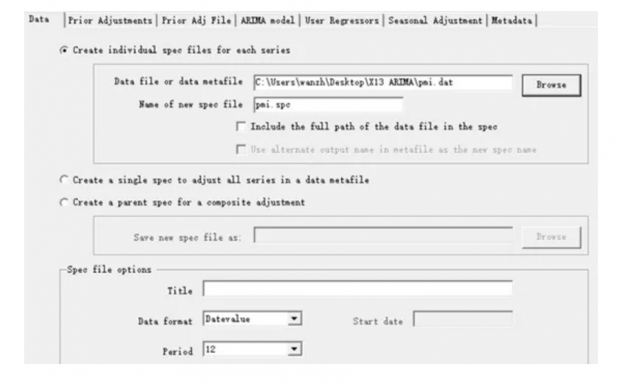

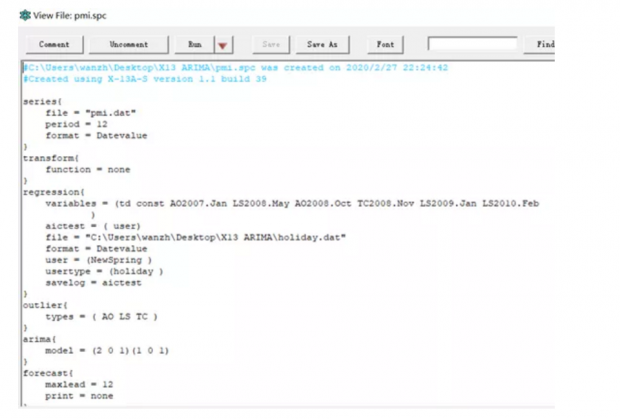

设置完成后,我们进入程序主界面,选择左上角的Create—Spec file,来创建我们的程序文件。

第一步是录入数据。我们要注意的是,X-13-ARIMA-SEAT无法读取Excel格式的数据,其推荐的数据格式叫做Datevalue,是一个按照年/月/数据的顺序排列的文本文件。不过USCensus同时提供了由Excel转换为Datevalue的工具,叫做X13Data。

第二步是数据预调整。分几个内容,一是数据转换,主要是LOG变换或者保持不变。我们要注意,LOG变换对应的是乘法模型的季节性,保持不变对应的是加法模型的季节性。如果数据中有负值的话,只能用加法模型。

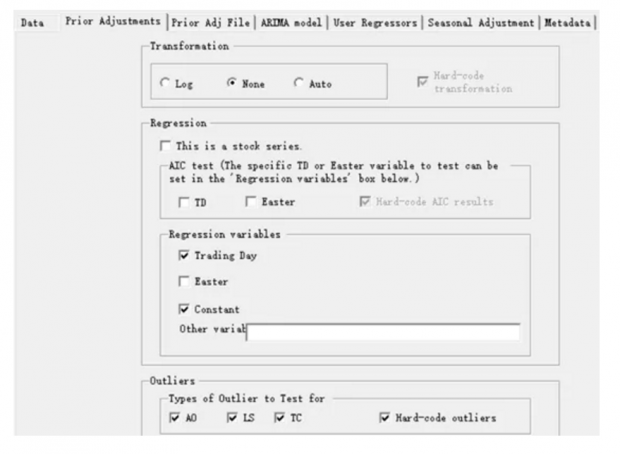

二是选回归自变量。列出的选项是三个,分别是工作日效应(Trading Day),相当于数几个星期一,几个星期二等;复活节效应(Easter);以及常数项(Constant)。还可以手动填写其他回归自变量,比如感恩节等。此处的自变量大多为西方节日,我们选一个常数项和工作日效应。另外要注意,回归自变量要区分流量数据和存量数据。

三是选离群值检验。程序会识别三种离群值,分别是:

AO,Additive Outlier,相当于一个异常值;

LS,Lever Shift,水平漂移,相当于整体曲线移动;

TC,Temporary Change,暂时变化,相当于临时冲击;

Prior Adj File Tab,是录入预调整文件,我们暂时不管。

ARIMA Model Tab,录入ARIMA模型形式,根据前文的分析,我们使用SARIMA(2,0,1)(1,0,1)。

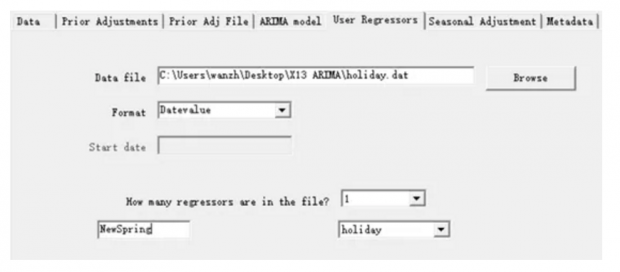

User Regressors Tab,录入自定义的回归自变量。我们主要是录入移动假日(Moving Holiday),也就是春节。

同样,US Census同时提供了生成移动假日自变量的工具,叫做wingenhol,也是免费下载和使用的。

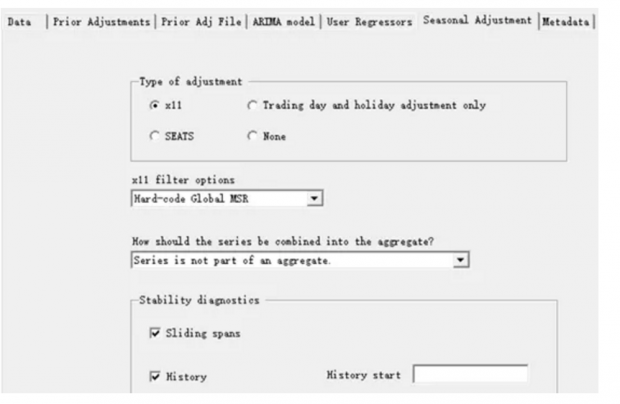

Seasonal Adjustment Tab,录入季调方法,X11或者SEATS,都可以。

以上就是模型基本的设定。然后程序会先自己跑一边,识别出离群值、X11的算子等,然后就会生成一个待运行的程序文件。

从截图上可以看到,在回归自变量里面,程序已经自动帮我们识别出了离群值。在X11模型里面,模型自动帮我们选择了s3x5算子。然后点击上方的Run。

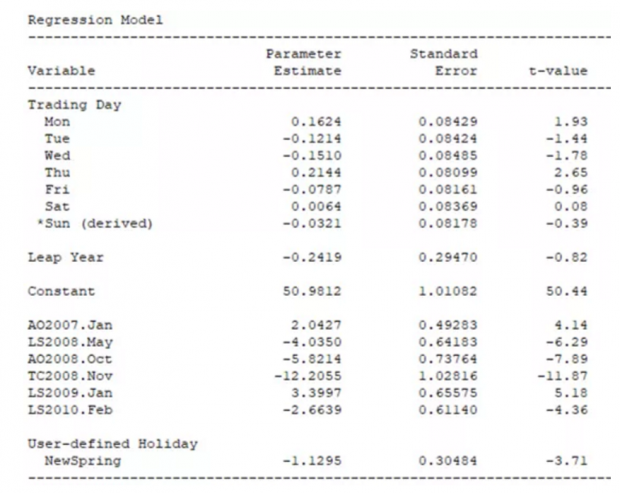

从回归模型的结果来看,几个离群值显示,2007年1月是一个显著偏低的异常值,2008年5月是显著下移,2008年10月是一个显著偏低的异常值,2008年11月是一个显著下行的暂时变化,2009年1月是显著上移,2010年2月是显著下移。离群值集中在2007年-2009年,与美国次贷危机有关。

我们认为春节影响PMI的时间窗口是在春节前7天和春节后14天,并生成自定义的春节自变量NewSpring,模型显示,我们自定义的春节变量结果显著,且显著压低PMI。

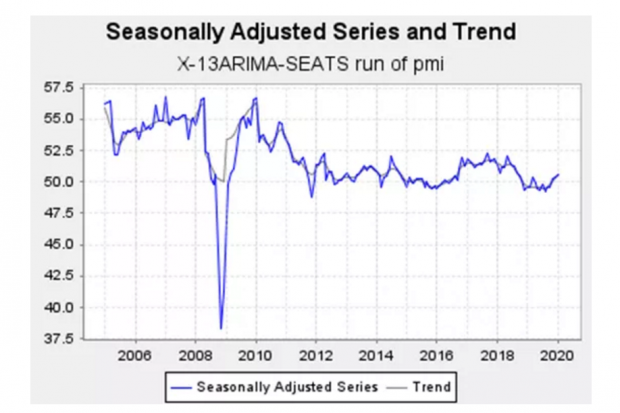

US Census同时发布了一个工具,叫做X13GraphJava,可以展示所有图像结果。从下图的季调曲线和趋势曲线可以看到,自2019年8月开始,PMI开始出现趋势性的边际好转,这与去年年底判断经济企稳触底是相吻合的。1月份PMI影响不大。

模型预测2月份PMI为50.8,本月29日即将发布2月份官方PMI。我们将预测值与官方值相对比,就可以大概知道,疫情对2月份经济的冲击程度。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}