阅读:0

听报道

关于疫情冲击,现在有一种观点,认为经济的短期困难,主要原因是疫情引起的停工。等疫情结束后,一旦生产恢复,经济就会迅速反弹。

这种观点的不足之处,在于把宏观经济变量理解成静态的。但是实际上,宏观经济变量是动态影响的,也就是说本期变量,不仅受到本期其他变量的影响,也受到上一期变量的影响。

举个例子,我们知道,春节期间餐饮、旅游、文娱等行业受到严重影响,整个行业几乎颗粒无收。行业员工的收入也受到明显影响,积蓄减少。那么等到以后生产和经济开始恢复之后,人们即便有消费欲望,也会受到上一期收入下降和积蓄减少的制约。

因此我们需要动态模型来描述宏观经济变量之间的影响。本文来简单讨论一下消费增速和经济增速的关系,引入一个非常基础的模型,叫做自回归分布滞后模型(ARDL,Auto Regressive Distributed Lag)。

简单来说,我们想分析,经济增速对消费增速的影响。为了更好的描述变量间的动态关系,我们除了当期增速之外,还引入经济和消费的前期增速。

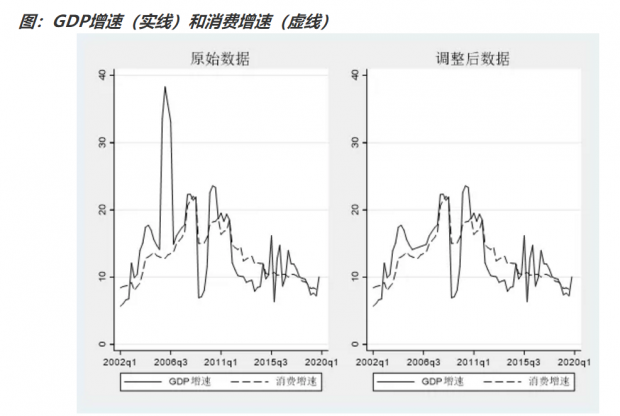

我们先来看看,GDP增速和消费增速的相关性,如下图所示。左图显示,GDP增速在2005年四季度至2006年三季度,出现了异常值。我们将其剔除后,如右图所示。

简单的观察可以可知,两者存在比较明显的相关性。下面我们就要用自回归分布滞后模型(ARDL)来拟合我们的模型。由于我们需要把GDP增速和消费增速的滞后项引入模型,因此面临的一个问题是,我们需要引入滞后几期?

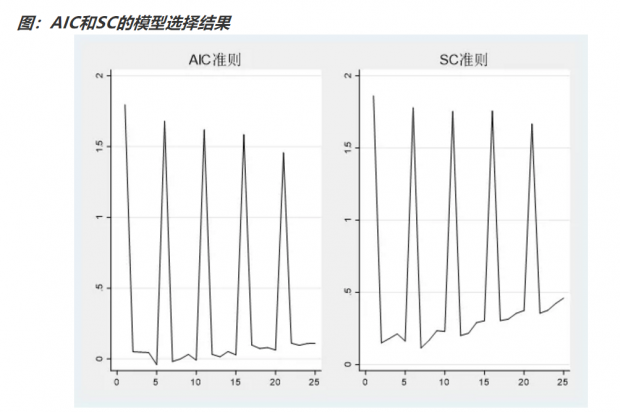

一个可行的方法是,我们分别引入滞后0-4期的GDP增速,以及滞后0-4期的消费增速,一共拟合25个模型。然后根据AIC和SC准则,挑选出AIC和SC最低的模型。识别结果如下图:

上图显示,AIC和SC的选择结果并不一致,AIC选择了ARDL(4,0),SC选择了ARDL(1,1),两者不一致时笔者一般倾向于SC,于是我们用ARDL(1,1)来拟合我们的模型。

从模型结果来看,消费增速与上期消费增速、当期GDP增速、上期GDP增速都有显著的相关性。我们对模型残差做了自相关性检验,结果显示,自相关性已经消除。

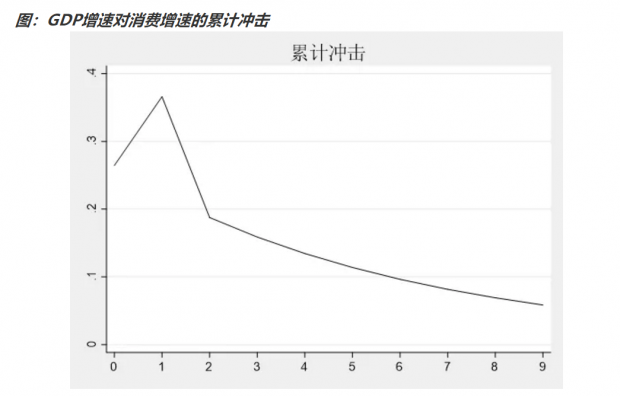

ARDL(1,1)模型有一个优势,就是我们可以很方便的计算出,GDP增速波动,对消费增速的累计冲击。

从下图可以看到,GDP增速当期下降1个百分点,对当期消费增速冲击为下降0.26个百分点。但是如果GDP增速下行没有及时修复的话,对下期消费增速的累计冲击为下降0.37个百分点。

现在很多观点,都在讲宏观政策逆周期调节,不宜力度过大。这种观点是有个前提的,前提是复工复产很快开始。但是现在有媒体报导,地方上存在复工不复产的现象,复工复产进度迟缓。

考虑到宏观经济的跨期影响,在目前疫情可控的情况下,复工复产应该尽快开启,否则拖得时间越久,对当期和后面的经济负面冲击越大,我们为了维稳经济,要付出的代价也就越大。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}