2020年春节前后,一场突如其来的新冠病毒疫情,打断了中国经济的企稳复苏进程。疫情在冲击经济基本面的同时,也同样冲击财政。一方面企业盈利减少,居民收入下降,这会减少财政收入,另一方面财政要加大企业的补贴,这会进一步加剧赤字压力。

那么现在就在流传一个故事:因为地方政府财政吃紧,会倒逼政策放松土地市场,使得地方政府通过卖地来弥补财政收入,那么这个故事能否得到数据支撑呢?

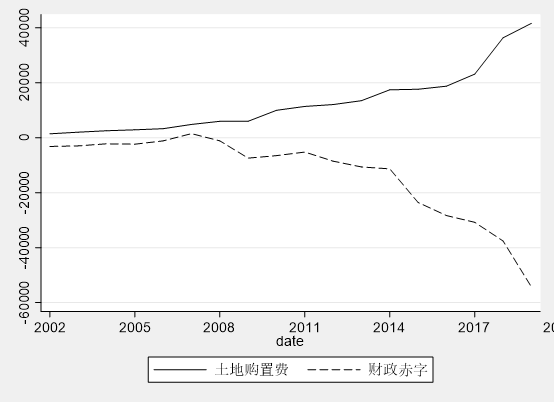

我们先来看看全国的整体情况。我们做出全国一般公共预算收支差额,与土地购置费的时序图如下。从下图可以看到,随着时间推进,两者呈现出喇叭口状的背离。也就是说,随着财政收支缺口越来越大,卖地收入也越来越高。这似乎支撑了,财政越紧张,卖地收入越高的逻辑,真的是这样吗?

图:一般预算收支缺口(虚线)、土地购置费(实线)

单位:亿元

熟悉时间序列的朋友会知道,从图中观察可知,一般预算收支缺口和土地购置费,都是非平稳序列,是无法直接做回归的,因为“伪回归”会给出错误的相关性。

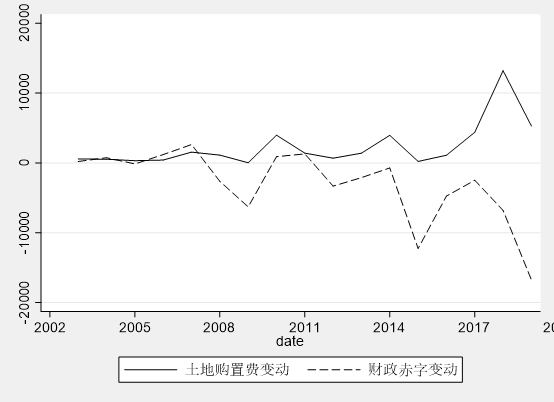

因此我们需要先对序列做一阶差分,如下图所示。那么观察下图可以看到,财政收支缺口,与土地购置费,似乎是呈现正相关关系。也就是说,当财政赤字恶化的时候,卖地收入反而是下降的。卖地并没有发挥弥补财政收入的作用。我们需要更严谨的数据分析。

图:一般预算收支缺口变动(虚线)、土地购置费变动(实线)

单位:亿元

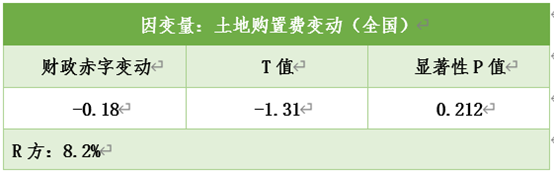

我们做了一个回归,从回归估计系数上看,财政赤字变动和土地购置费变动确实呈现出负相关关系,但是不显著,而且R方很低。简单理解,就是说,近期财政赤字持续恶化,但是卖地收入并没有同步增长。数据不支持卖地收入有效弥补财政赤字。

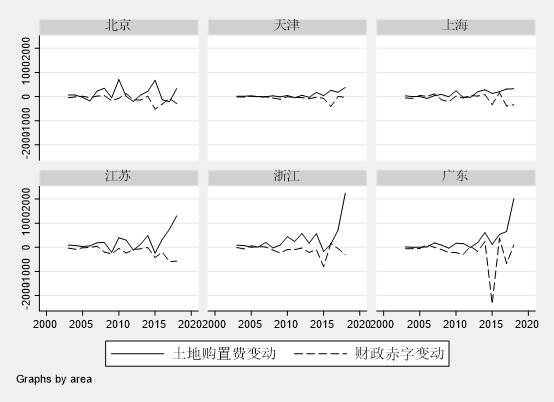

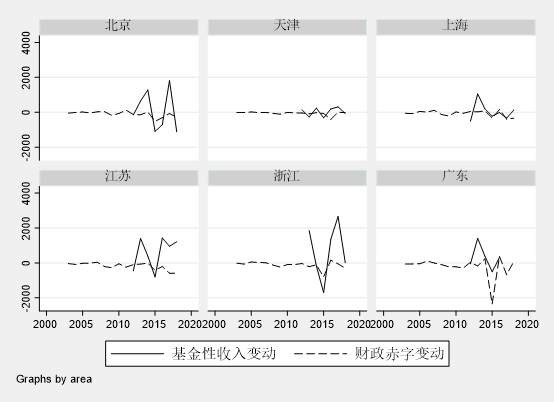

那么这种不显著,是否是因为不同省份之间存在异质性呢?我们分别来看看,31个省份的财政收支缺口变动和土地购置费变动的关系。下图展示了六个经济比较发达的地区,其财政收支缺口变动,与土地购置费变动的时序图。直观观察,没发现太明显的相关性。北京、天津、上海的波动较小,江苏、浙江、广东近几年的土地购置费上升很快,但是财政赤字缺口并没有明显恶化。

图:分省的收支缺口变动(虚线)、土地购置费变动(实线)

我们需要更严谨的模型分析。我们使用31个省份的土地购置费变动和财政收支缺口变动的数据,拟合双向固定效应的面板数据模型(LSDV)。结果显示,两者完全不相关,土地购置费的变动,与财政赤字压力,并无关系。

也就是说,认为地方政府因为财政吃紧,而加大卖地力度,这个逻辑并没有得到数据上的支持。因为模型结果,与我们的直觉反差较大,我们需要做一个稳健性分析。我们用地方政府基金性收入,来近似地方政府的卖地收入。

图:分省的收支缺口变动(虚线)、基金收入变动(实线)

上图展示了六个经济比较发达的地区,其财政收支缺口变动,与政府性基金收入变动的时序图。政府性基金收入的数据期限比较少,2012年之后才有数据。从仅有的数据直观观察,两者呈现出弱正相关性。

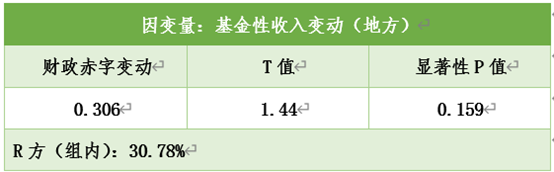

我们需要更严谨的模型分析。我们同样使用31个省份的基金性收入变动和财政收支缺口变动的数据,拟合双向固定效应的面板数据模型(LSDV)。结果显示,两者的参数估计结果显示正相关性,但不显著。

但是故事到此还没有结束。我们还有一个问题,如果遇到突发危机,会显著推动地方政府的卖地行为吗?我们使用2009年次贷危机的数据,设计一个虚拟变量,来衡量突发危机前后,地方政府行为的变化。

模型结果显示,次贷危机之后,地方政府的卖地行为,没有显著变化。

最后总结一下本文的结论。春节前后爆发的新冠病毒疫情,将对财政账户带来明显的负面冲击。近期有一种观点,认为地方财政吃紧之后,会助推放开土地市场,通过卖地收入,来抵补地方财政赤字。

本文中,我们针对31个省份,使用土地购置费和地方政府基金性收入,对地方财政赤字,拟合双向固定效应的面板数据模型。结果均显示,地方卖地收入变动,与地方财政赤字变动,相关性并不显著。针对突然危机的缺口,我们使用次贷危机前后的数据,模型结果显示,危机后地方政府的卖地行为,同样没有显著变化。

背后的原因是什么呢?笔者猜测,可能是因为卖地的决定权,并不在地方,而是在上一级。也就是说,因为地方财政吃紧,就预期地方政府要刺激土地市场,这个逻辑并不可靠。土地,不是地方想卖就能卖。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}