阅读:0

听报道

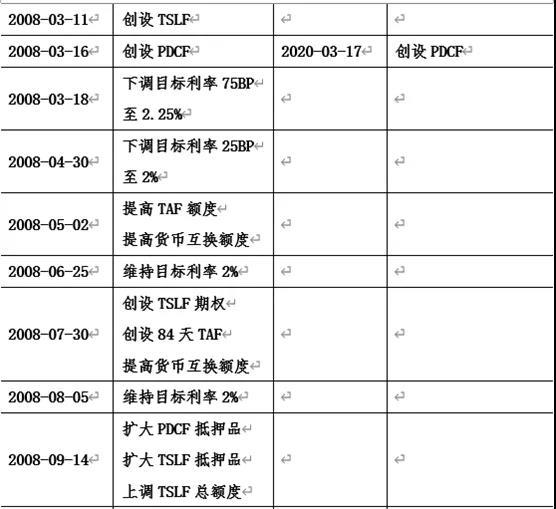

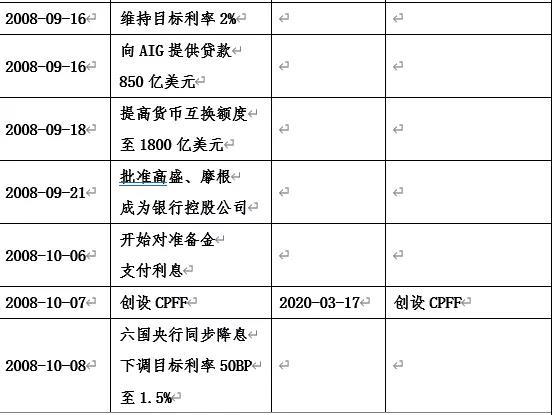

2020年3月17日,美联储宣布,将创设商业票据融资便利(Commercial PaperFunding Facility,CPFF),以支持信贷流向家庭和企业。美联储上一次使用商业票据融资便利,还要追溯到2008年10月7日。在当前危机下,盘点梳理2008年次贷危机时,美联储的救市工具,并与现在进行对比,可能会对我们有所启发。

从两次危机的工具对比来看,两者有如下异同点:

1、2008年次贷危机时,降息的起点为5.25%,本次危机的起点是2.5%。2008年次贷危机时,美联储降息10次至零,历时1年4个月,本次危机降息5次至零,历时9个月。本次降息的空间,明显小于2008年。

2、2008年次贷危机时,准备金规模较小,美联储可以通过“结构性短缺”,对联邦基金目标利率进行较好的控制。本次危机,准备金体量巨大,且分布严重不均,联邦基金目标利率较难控制,美联储不得不提前进行大额的证券购买。

3、2008年的救市工具中,目前重新启用的有PDCF、CPFF、MMLF、货币互换机制,还没有启用的有TSLF、TSLF期权、TALF。这些工具的整体意图,是通过扩大交易对手、扩大抵押品、延长借款期限、提供抵押品等方式,向市场提供流动性支持。

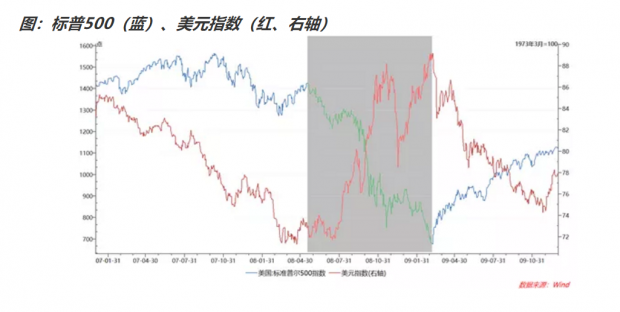

4、近期美元指数出现上涨。从2008年经验来看,2008年年中,美股开始快速下跌的时候,美元也同步出现了大幅上行,从2008年7月的72左右,上行至2008年11月的87左右,经过调整后,最后上冲到09年3月的89左右。当美股见底时,美元同步见顶。

5、2008年的这些政策工具,对于阻止当时的股市下跌,都没有明显的、立竿见影的作用。同样,今天也不会有太大的作用。

6、更值得思考的是,当前危机的真正诱因是什么。2008年危机回头看,诱因是房地产泡沫膨胀,美联储连续加息刺破泡沫,通过次级贷款等传染至金融市场。现在的诱因是什么?如果是18年美国挑起的贸易战的话,那么TWITTER上的Chinese Virus,显然会把经济基本面和金融市场推向更远的反面。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}