阅读:0

听报道

内容提要

1、理想状态下,大流行病对经济的冲击,是一个V型。而新冠病毒疫情在海外的二次爆发,使得出口受到持续影响,因此本次疫情的形态,是一个右侧斜率更缓的非对称V型。

2、本次疫情对经济的瞬时冲击,要大于08年次贷,但是疫情对经济的长期冲击,要明显小于08年次贷。因此宏观调控更侧重于对疫情冲击进行缓释、救助、托底,对大规模的需求刺激保持克制。

3、08年刺激经济的两大工具,房地产和汽车,今年均已不再适用。如果参考08年的刺激力度,今年需要新增净负债至少40万亿,这显然不是增加几万亿的地方政府专项债可以抵补的。

4、如果想抵补上半年的经济缺口,目前既没有合适的工具,也没有足够的负债空间。因此对于今年上半年的缺口,更务实的态度,应该是不填坑。

5、疫情对海外经济的冲击,也是一个V型,因此下一步的政策重点,应该是熬过海外的至暗时刻,等待经济重新回到,疫情前的企稳阶段。因此,包括提高财政赤字率、发行特别国债等措施,重点应该是力保环比不恶化。

6、参考08年的经验,二季度长端收益率,应该是底部震荡为主,穿插有事件驱动的小幅下行。

我们在前文《PMI数据显示,3月经济仍然疲弱》中讲到,3月PMI所描绘的经济图景大概是:生产和内需正在有序恢复,外贸进出口进一步恶化,人员流动仍然受到较明显的限制。

与经济危机不同,大流行病对经济的冲击模式,更倾向于V型。但是受到海外疫情超预期爆发的影响,目前V型的右侧斜率比较平缓。这就与08年次贷危机有了一定的相似之处,本文基于08年中国经济的复盘,对今年的经济走向和政策应对进行推演。

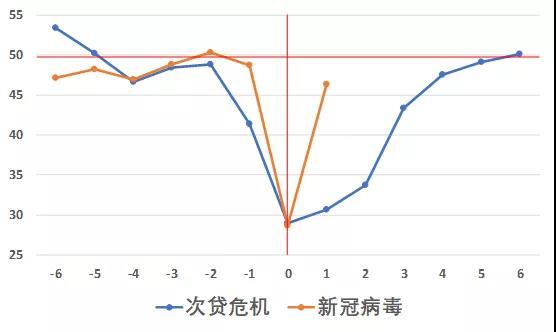

我们先来对比一下,2008年次贷危机和2020年新冠疫情,对PMI:新出口订单的冲击。下图中的横坐标零,分别代表的是2008年11月,和2020年2月,即两次危机中,受冲击最大的那个月份。

从下图可以看到,从整体形态上看,08年次贷危机的冲击,呈现U型,共有连续10个月的PMI处于50下方,显示次贷危机的冲击是逐月恶化的。

而20年新冠疫情的冲击,则是V型,虽然单月受冲击的程度很深,但是反弹的速度,要明显快于次贷危机期间。U型和V型的形态差异,是大流行病(外生),与经济危机(内生)的重要差异。

图:PMI:新出口订单

另一方面,我们也要留意到,3月的PMI:新出口订单录得46.4,虽然有明显的反弹,但是却仍然低于50。原因在于,虽然中国付出极大的代价后,很好的控制了国内疫情,但是疫情在海外爆发,影响了外需。

因此如果仔细观察上图,可以看到新冠疫情这个V型,左侧和右侧是不对称的,右侧的斜率更缓一些,或者说疫情后恢复的速度要更慢一些。具体看一下PMI的各主要分项,可以看到生产分项恢复情况较好,但是3月份进、出口分项仍然位于50下方,出厂价格表现最差。而次贷危机中,受影响最大的同样也是外贸进出口。

因此我们现阶段面临的经济基本面是,新冠病毒疫情,作为一种外生的冲击因素,本应是暂时的、对称的V型,但是由于疫情在海外的爆发,使得外需受到负面影响,因此变成了复苏偏慢的、不对称V型。这就与次贷危机的影响,有了一定的相似性。下面我们就复盘一下,2008年次贷危机对中国经济的冲击路径,以及中国的政策应对。

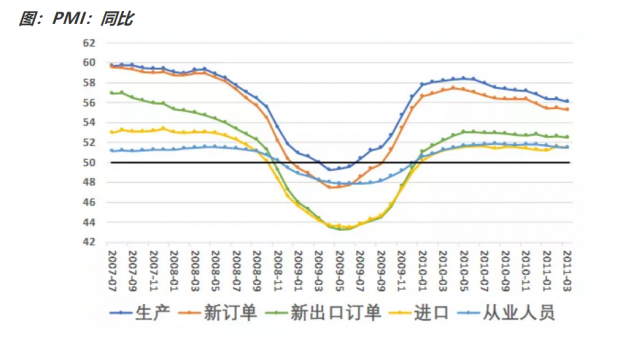

1、从PMI分项看08年次贷

从PMI各分项的同比表现来看,最先复苏的是生产和国内订单,其次是从业人员,最后是进出口。这个路径,与当前的表现是非常相似的。

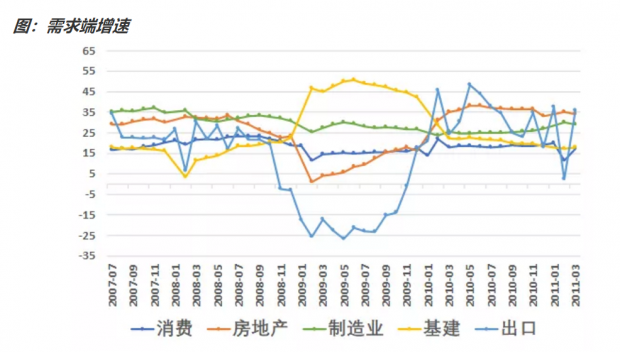

2、从三驾马车看08年次贷

从需求端来看,08年次贷危机期间,受影响最大的是出口,这是毫无疑问的。其次是房地产投资,08年次贷对房地产市场的负面冲击也是很明显的。

消费保持平稳,制造业投资在短期下行后反弹。而基建投资增速,由次贷危机前的15%上方,快速攀升到危机中的45%上方,表现一枝独秀。

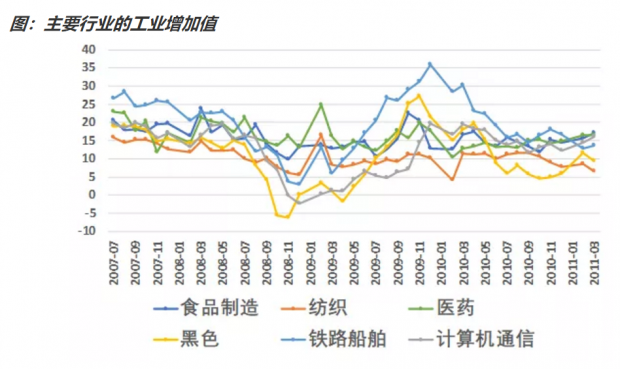

3、从工业增加值看08年次贷

从各行业的工业增加值增速来看,危机期间,不同行业的表现并不相同。食品制造、医药等弱周期行业,表现稳定,且好于整体水平。

黑色冶炼在危机初期深度下行,与危机冲击房地产有关,危机后期快速上行,与政策刺激房地产有关。危机后期快速上行的,还有铁路船舶制造业,与政策刺激基建有关。

纺织业和计算机通信设备制造业,在危机期间表现,始终不佳。因为纺织品和计算机通信设备,是我们的重要出口商品,受到外需的影响最大。

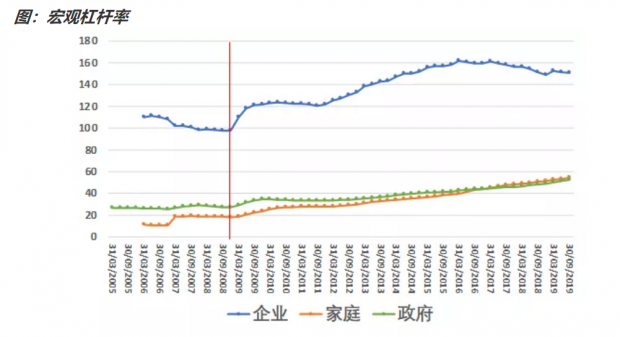

4、从宏观杠杆率看08年次贷

从BIS发布的宏观杠杆率来看,08年次贷危机之前,企业整体上处于比较良性的状态,企业杠杆率持续下行。

08年次贷危机之后,企业的杠杆率上行幅度最大,背后驱动力是,有政府背景的企业,通过基建投资等拉动内需的原因所致。

家庭和政府的宏观杠杆率,在08年后也有所抬升,但是幅度小于企业。

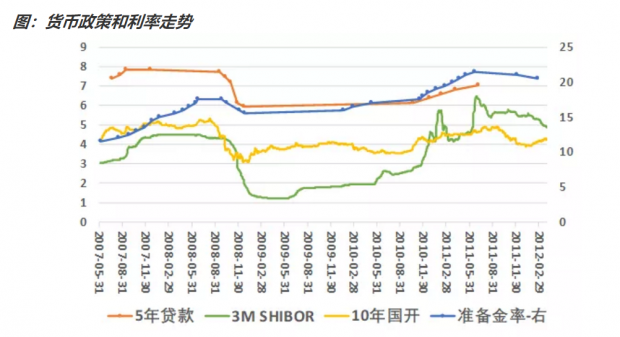

5、从货币政策和利率看08年次贷

08年次贷危机期间,基本面的突然恶化,始于2008年10月。货币政策于2008年9月开始放松,2008年12月放松结束。其中,准备金率降低3次,由17.5%降至15.5%,5年期贷款基准利率降低4次,由7.74%降至5.94%。

从10年期国开债来看,收益率顶部下行,始于2008年8月,2008年10月基本面恶化之后,收益率二次下行。

2008年11月,提出4万亿刺激计划,长端收益率底部震荡两个月后,2009年1月,收益率开始上行。

而以3M SHIBOR衡量的资金面,下行时点与降准相吻合,且资金面宽松时间,长于长端利率下行时间。

对下一阶段中国经济和利率走势的研判

总的来说,本次疫情对经济的瞬时冲击,要大于08年次贷,但是疫情对经济的长期冲击,要明显小于08年次贷。由于中国的疫情已经基本可控,因此未来疫情对中国的冲击,将主要体现在出口。这与08年次贷的传导机制很相似,那么复盘08年将提供有意义的视角。

从需求端来看,08年次贷冲击最大的是出口,其次是房地产投资,基建投资则逆势上扬。分行业来看,房地产等产业链,在08年次贷危机初期明显下行,待刺激政策出台后,迅速回暖,基建也类似。而纺织业和计算机通信设备等出口导向型产业,则一直表现较差。

08年次贷危机期间,准备金率和基准利率,均有3-4次下调,长端利率在危机初期明显下行,待4万亿刺激政策出台后,触底反弹。资金面则一直保持宽松。

那么研判今年的经济形势,考虑到外需可能要等到6月份才能触底,因此纺织业、计算机设备制造等出口导向型产业,预计上半年都会表现较差。

那么今年又与08年有所区别,08年刺激经济有两大工具,一个是房地产,今年受制于房住不炒的紧箍咒,另一个是汽车,中国汽车消费已经连续两年下滑,今年前景也不太乐观,仅靠新能源难以独挑大梁。

那么08年刺激经济,所付出的代价是多少呢?参考BIS的数据,中国的宏观杠杆率,由2008年四季度的142.7%,快速攀升至2010年一季度的182.7%,攀升40个百分点。如果参考2019年名义GDP的规模,这需要增加净负债至少40万亿。

这显然不是增加几万亿的地方政府专项债可以抵补的。因此如果想抵补上半年的经济缺口,我们既没有合适的工具,也没有足够的负债空间。因此对于今年上半年的缺口,更务实的态度,应该是不填坑。

另一方面,疫情对海外经济的冲击,也是一个V型,因此下一步的政策重点,应该是熬过海外的至暗时刻,等待经济重新回到,疫情前的企稳阶段。因此,包括提高财政赤字率、发行特别国债等措施,重点应该是以缓释疫情冲击、缓解企业和居民现金流压力,确保企业不破产、员工不失业。也就是环比不恶化。

从这个角度出发,参考08年的经验,二季度长端收益率,应该是底部震荡为主,穿插有事件驱动的小幅下行。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}