阅读:0

听报道

内容提要

1、目前各期限利率均已接近或超过历史最低位。中国是否将长期处于目前的低利率环境,备受关注。

2、从主要经济体的经验来看,当经济增长到达瓶颈的时候,企业和居民的加杠杆能力受限,政府杠杆开始快速扩张。

3、政府杠杆扩张,伴随的是政府债券的大规模发行。此时需要央行货币政策的全力配合,通过维持较长时间的低利率环境,来降低政府融资的负债成本。

4、我们通过OECD中33个国家的数据,对短期利率和政府宏观杠杆率,拟合双向固定效应的面板数据模型(LSDV)。模型显示,政府杠杆率越高,短期利率越低。

5、今年疫情的冲击严重,企业和居民加杠杆存在困难,财政扩张的需求迫切,预计央行将长期维持低利率环境,来支持财政扩张。低利率环境或将持续2-3年。

以下是正文

近期债券市场各期限收益率,已经接近或者超过历史性低位,市场开始出现一定的恐高心理。中国是否会长期维持低利率环境,本文尝试基于财政扩张的视角,给出初步分析。

图:国开债收益率(1年、5年、10年)

全球已经有一些发达经济体,已经长期处于低利率环境,比如日本等。我们先来看看这些国家的案例。

从下图可以看到,日本经济增速最后一次超过5%,出现在1991年2季度,同时也是1年期日本国债的最后顶部。这是日本房地产大泡沫破裂的时点,泡沫破裂之后,日本经济增速和1年期国债利率单边下行。

由于日本房地产泡沫,主因是企业购置土地和房屋推动,因此房地产泡沫破裂之后,企业和居民资产负债表明显受损。企业和居民已经无力加杠杆来拉动经济。

此时只能依靠政府加杠杆。BIS数据显示,日本的政府杠杆率,自1997年底的84.1%,快速攀升至2018年底的203.7%。日本政府加杠杆的起点,与1年期日本国债收益率触及零的时点基本上一致。日本政府加杠杆的过程中,日本1年期国债长期维持零附近。

图:日本

我们再来看一下美国的数据。美国最近的一次经济危机,是2008年次贷危机,诱因也是房地产泡沫。次贷危机之后,美国居民杠杆率见顶后快速回落,政府开始大幅加杠杆。

美国政府杠杆率由2007年底的57.7%,快速攀升至2012年底的95%,并维持在高位。美国政府杠杆率快速抬升的起点,也是美国1年期国债快速下行至零的时点。美国政府加杠杆的过程中,美国1年期国债维持零附近。

图:美国

日本和美国的案例显示,当政府开始大幅加杠杆的时候,央行往往会维持低利率环境,那么这种规律,是否是普遍存在的呢?我们用OECD中33个国家的数据,对短期利率和政府宏观杠杆率,拟合双向固定效应的面板数据模型(LSDV)。模型显示,两者呈现负向关系。即政府杠杆率越高,央行越有意愿维持低利率。不过系数检验并不显著,笔者认为,原因在于,两者的负相关关系,在政府杠杆率快速提升时,更显著。

图:短期利率与政府杠杆率(取对数)的面板结果

背后的经济逻辑可能是,当经济增长到达瓶颈的时候,企业和居民的加杠杆能力受限,政府杠杆开始快速扩张。而政府杠杆扩张,伴随的是政府债券的大规模发行。此时需要央行货币政策的全力配合,通过维持较长时间的低利率环境,来降低政府融资的负债成本。

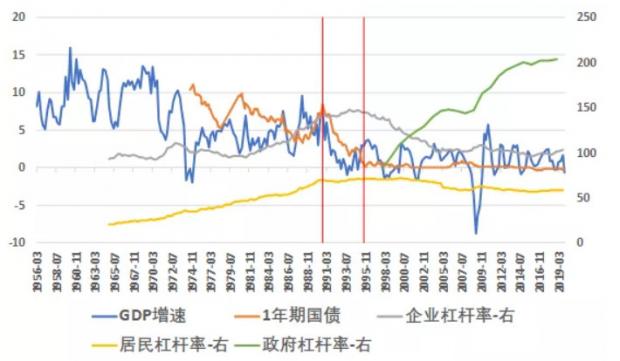

今年突然爆发的新冠病毒疫情,对中国带来的严重的负面冲击。而且随着海外疫情的大面积爆发,疫情对中国的冲击具有持续性。另一方面,中国企业的杠杆率高企,而居民杠杆率近年来快速攀升,其中蕴含的房地产风险等不容忽视。

在这种背景下,中国政府加杠杆的呼声越来越高,近期中央提出要提高赤字率、发行抗疫特别国债、提高地方政府专项债额度等,即是例证。参考国际经验,当政府大幅加杠杆的时期,也是央行维持低利率的时期。从这个角度讲,我们认为,中国仍将继续维持低利率环境,考虑到病毒冲击具有持续性,我们认为,低利率环境,至少将持续2-3年。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}