阅读:0

听报道

内容提要

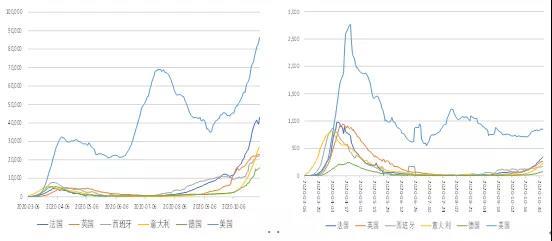

1、近期欧美的新冠肺炎病例数迅速攀升,美国日新增病例数8.6万,法国超过4万,意大利2.6万,英国和西班牙2.2万,德国1.6万,已经远远超过了第一轮疫情的高点。但是另一方面,新冠肺炎的死亡病例数相比第一轮仍然处于低位。

2、从对2-3月份第一轮疫情和金融市场复盘来看,疫情冲击后,全球金融市场经历了风险偏好冲击(risk-off)和流动性冲击(liquidity-off)两个阶段。两个阶段中,风险资产均下跌,其中risk-off阶段跌幅更大。避险资产在risk-off阶段上涨,在liquidity-off阶段下跌。

我们注意到,liquidity-off阶段,流动性对避险资产的冲击非常大,因此抄底避险资产的策略,建议静候流动性冲击过后,再寻找“黄金坑”的买入机会。

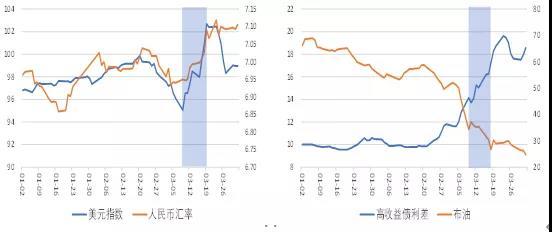

3、近期虽然欧美确诊病例数快速增长,但是金融市场的反应比较钝化。从美股标普500指数来看,于10月12日开始下跌,最大跌幅9.3%后反弹。标普500波动率指数(VIX)自10月23日出现上行,最高上行12.7点后回落。高收益债自10月22日出现上行,目前拉宽0.6个百分点。另一方面,避险资产并没有明显的上涨,10年期美债收益率整体上行,黄金价格小幅下跌,美元指数和人民币汇率保持稳定。

4、如果参考3月份第一轮疫情冲击后,金融市场表现的话,目前处于第一阶段risk-off,而且考虑到避险资产的上涨不明显,因此近期欧美第二轮疫情的爆发,对金融市场的冲击,目前来看,远远小于第一轮疫情。

背后原因可能在于,第一,近期疫情虽然确诊人数高,但是死亡率明显低于上一轮疫情;第二,市场预期宏观层面,仍然会采取较大力度的刺激措施,这会使得金融市场的表现好于实体经济;第三,全球对于新冠病毒的认知,以及治疗方案等有了更全面的了解,心理恐慌程度大大缓解。

5、我们也关注到,疫情后的全球经济恢复,呈现出非常明显的分化。主要体现为:金融市场与实体经济的分化;商品消费与服务消费的分化;美国和欧洲经济的分化;以及欧洲的核心国和边缘国经济的分化。这些分化将使得疫情后的欧美实体经济的恢复,变得更加缓慢和困难。

其中,欧洲的核心国和边缘国经济的分化,值得持续跟踪。从疫情后美国和欧洲的宏观刺激政策的对比来看,货币政策方面,美联储的刺激速度较快,刺激力度较大,欧央行相对迟缓。财政赤字方面,美国的财政赤字扩张很快,且绝对规模也明显大于欧洲诸国。尤其是欧洲的边缘国,受到自身经济限制,以及财政赤字率约束,其使用财政工具缓冲疫情的能力更弱,疫情对经济的负面影响也就更强,疫情后的经济恢复也就更困难,需进一步评估欧洲深层次危机爆发的可能性。

近期欧美的新冠肺炎病例数迅速攀升,美国日新增病例数8.6万,法国超过4万,意大利2.6万,英国和西班牙2.2万,德国1.6万,已经远远超过了第一轮疫情的高点。但是另一方面,新冠肺炎的死亡病例数相比第一轮仍然处于低位。

图:欧洲新增病例数 图:欧洲死亡病例数

欧美股市近期下跌,疫情二次爆发对金融市场的冲击开始显现,后续是否会引爆类似于2-3月份的金融市场黑天鹅?我们从第一轮疫情的复盘开始。

一、2-3月份第一轮疫情和金融市场复盘

从2月份第一轮疫情爆发后,金融市场的表现来看,疫情对金融市场的短期冲击,主要体现为两个阶段,分别是:风险偏好冲击:risk-off,和流动性冲击:liquidity-off。

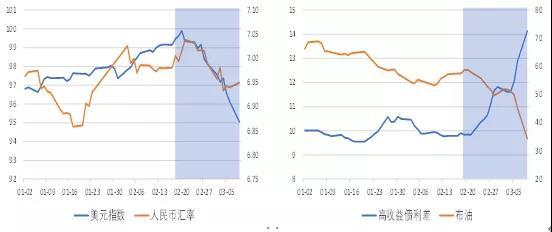

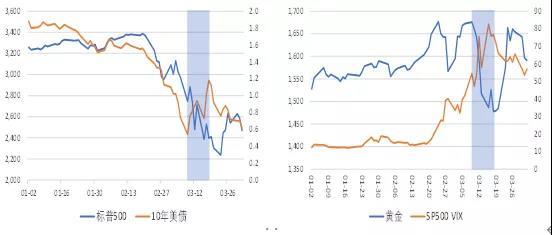

risk-off阶段,2月18日-3月9日:疫情爆发后,市场担忧疫情对经济的冲击,反应在金融市场上,就是抛售风险资产,购入避险资产。从具体市场走势来看,2月18日-3月9日,标普500指数跌幅624点(-19%),10年期美债下行101BP,国际金价上涨72美元/盎司,标普500波动率指数(VIX)上行40点,美元指数贬值4.4点,人民币汇率跟随美元升值553点,美国高收益企业债利差拉宽4个百分点,布油下跌23美元/桶。

图:标普500和10年美债 图:黄金和VIX

图:美指和人民币 图:高收益债利差和布油

liquidity-off阶段,3月9日-3月18日:随着风险资产的进一步下跌,恐慌情绪开始蔓延,为了应对保证金补缴、客户赎回等要求,金融机构开始抛售所有资产,流动性危机对风险资产和避险资产均带来明显冲击。第一轮疫情后,流动性危机从3月9日开始,3月18日达到高点,4月初基本得到缓解。

从具体市场走势来看,3月9日-3月18日,标普500指数跌幅348点(-13%),10年期美债上行64BP,国际金价下跌198美元/盎司,标普500波动率指数(VIX)上行22点,美元指数升值5.8点,人民币汇率跟随美元贬值761点,美国高收益企业债利差拉宽3个百分点,布油下跌8美元/桶。

图:标普500和10年美债 图:黄金和VIX

图:美指和人民币 图:高收益债利差和布油

从对2-3月份第一轮疫情和金融市场复盘来看,疫情冲击后,全球金融市场经历了风险偏好冲击(risk-off)和流动性冲击(liquidity-off)两个阶段。两个阶段中,风险资产均下跌,其中risk-off阶段跌幅更大。避险资产在risk-off阶段上涨,在liquidity-off阶段下跌。

我们注意到,liquidity-off阶段,流动性对避险资产的冲击非常大,因此抄底避险资产的策略,建议静候流动性冲击过后,再寻找“黄金坑”的买入机会。

二、第一轮疫情后,欧美经济和金融市场的修复和分化

基于上文的分析,第一轮疫情后,金融市场流动性在3月中旬,开始得到缓解,主要是得益于美联储等全球央行的及时救助。3月中旬,美联储陆续启动了多项创新工具,具体如下:

3月15日:下调利率区间100BP至0-0.25%;下调贴现率150BP至0.25%;准备金率降至0%;增持国债5000亿美元;增持机构抵押贷款支持证券2000亿美元;重启美元流动性互换,并下调利率25BP,在7天互换品种基础上新增84天互换品种。

3月17日:创设商业票据融资便利(Commercial Paper Funding Facility,CPFF),维持商业票据市场的正常融资能力。

3月17日:创设一级交易商信贷便利(Primary Dealer Credit Facility,PDCF),向一级交易商提供流动性支持。

3月18日:创设货币市场基金流动性便利(Money Market Mutual Fund Liquidity Facility,MMLF),维持货币市场基金的流动性需求。

随着全球央行的联手救市,金融市场的流动性危机得到极大缓解,各类资产开始修复,但是疫情后,欧美经济和金融市场呈现比较明显的分化:

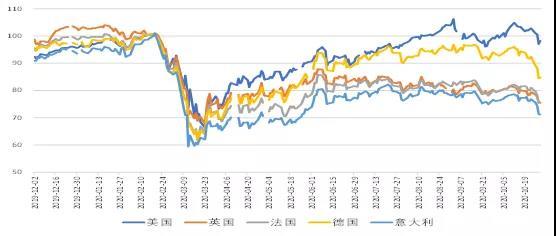

1、美国和欧洲股市的分化。疫情后海外央行迅速推出各项刺激政策,资本市场也逐步修复疫情缺口。如果将疫情前的2月18日股票指数标准化为100的话,9月初时,美股最高录得106左右,美股指数超过疫情前,德国股市最高录得96左右,非常接近疫情前。但是英国、法国和意大利的股指,最高仅录得80左右,也就是说,疫情后,美股最高点已经超过疫情前,但是欧洲股市距离疫情前仍然有差距。疫情后,美国和欧洲股市,在修复程度上出现分化。

图:美国和欧洲主要股指表现(2020年2月18日=100)

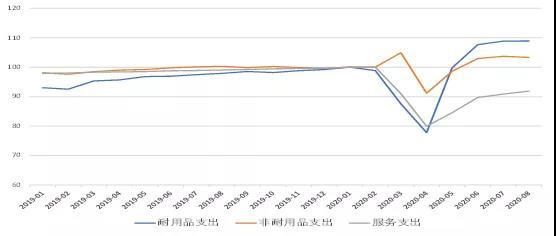

2、金融市场和实体经济的分化。疫情在海外持续爆发,对海外经济造成了持续的负面冲击。我们通过美国个人消费支出,来观察美国经济的恢复情况,从下图可以看到,美国耐用品支出的规模,已经远远超出了疫情前,主要是建筑材料和汽车的带动,而非耐用品支出的规模也超出了疫情前,主要是食品类支出,而服务支出仍明显低于疫情前。考虑到美国经济结构中,服务业占比很高,而且美国商品支出很多是依赖进口,因此美国经济整体上是明显弱于疫情前。但是如前文所述,9月份美股指数已经高于疫情前,金融市场的修复程度明显好于实体经济。

图:美国个人消费支出:指数(2020年1月=100)

3、美国与欧洲、欧洲核心国和边缘国经济的分化。我们通过零售销售数据,来对比疫情后,欧美主要经济体的经济恢复情况。从下图可以看到,美国、德国和法国的零售情况,都已经超过了疫情水平,意大利的零售跟疫情前基本持平,而西班牙、葡萄牙和希腊的零售,仍然弱于疫情前。零售销售数据显示,疫情后,美国与欧洲之间、欧洲的核心国与边缘国之间,在经济修复方面,出现了分化。

图:欧美主要国家的零售销售数据

同样,出口数据也显示了美国和欧洲的差异。从中国对美国和中国对欧洲的出口增速来看,疫情短期冲击过后,中国对美国出口增速迅速走高,目前已经远远超过了疫情前的增速,而中国对欧洲出口增速一路走低,目前是大幅负增长,并远低于疫情前。

图:中国对美国和欧洲出口增速

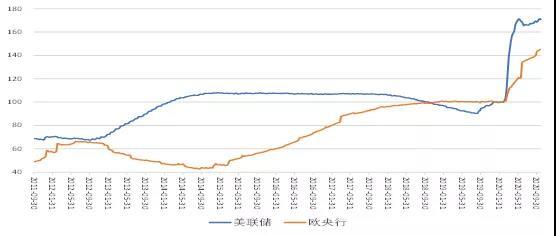

4、美国和欧洲救助政策力度的分化。我们从央行的资产负债表规模,和财政赤字的规模,来观察美国和欧洲的救助政策。从美联储的资产负债表规模来看,疫情爆发后,美联储的行动非常迅速,总资产规模迅速扩张,6月下旬较3月下旬总资产增长71%,并维持在目前水平。欧央行的扩表速度较美联储更慢,目前总资产规模较疫情前增长45%左右。

图:美联储和欧央行总资产规模(2月初=100)

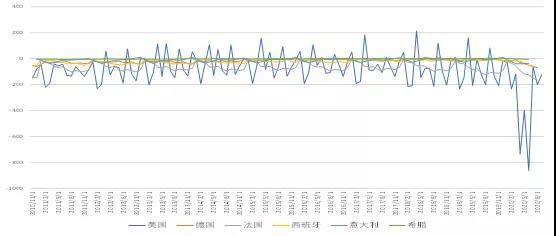

从财政赤字规模上看,疫情后美国单月财政赤字,最高为6月份的8640亿美元,德国单月财政赤字最高为8月份的704亿欧元,法国单月最高为8月份的1657亿欧元,西班牙单月最高为7月份的604亿欧元,西班牙单月最高为7月份的604亿欧元,意大利二季度赤字380亿欧元,希腊二季度赤字仅47.8亿欧元。

从财政赤字的规模来看,可以看到美国财政支出的速度很快,而且美国财政赤字的规模,远大于欧洲国家。从欧洲国家细分来看,边缘国的财政赤字扩张能力,远低于核心国。

图:美国和欧洲的财政赤字规模(10亿美元/欧元)

三、近期金融市场走势的跟踪

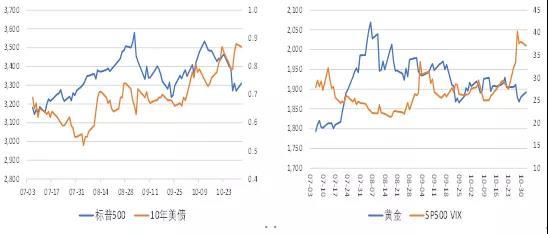

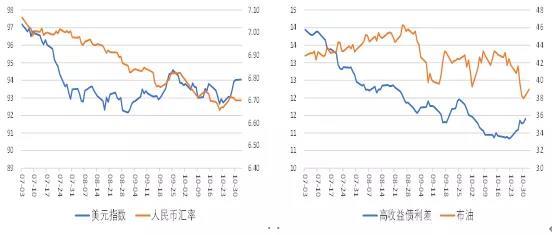

从日新增确诊病例数来看,欧洲疫情8月初开始抬头,病例数9月末加速增长,但是金融市场的反应比较钝化。从美股标普500指数来看,从9月初至9月下旬出现一轮下跌,最大跌幅10%,随后基本上修复。随后于10月12日开始下跌,最大跌幅9.3%后反弹。标普500波动率指数(VIX)自10月23日出现上行,最高上行12.7点后回落。高收益债自10月22日出现上行,目前拉宽0.6个百分点。

另一方面,避险资产并没有明显的上涨,10年期美债收益率整体上行,黄金价格小幅下跌,美元指数和人民币汇率保持稳定。

图:标普500和10年美债 图:黄金和VIX

图:美指和人民币 图:高收益债利差和布油

如果参考3月份第一轮疫情冲击后,金融市场表现的话,目前处于第一阶段risk-off,而且考虑到避险资产的上涨不明显,因此近期欧美第二轮疫情的爆发,对金融市场的冲击,目前来看,远远小于第一轮疫情。

背后原因可能在于,第一,近期疫情虽然确诊人数高,但是死亡率明显低于上一轮疫情;第二,市场预期宏观层面,仍然会采取较大力度的刺激措施,这会使得金融市场的表现好于实体经济;第三,全球对于新冠病毒的认知,以及治疗方案等有了更全面的了解,心理恐慌程度大大缓解。

但是另一方面,我们也关注到,疫情后的全球经济恢复,呈现出非常明显的分化。主要体现为:金融市场与实体经济的分化;商品消费与服务消费的分化;美国和欧洲经济的分化;以及欧洲的核心国和边缘国经济的分化。这些分化将使得疫情后的欧美实体经济的恢复,变得更加缓慢和困难。

其中,欧洲的核心国和边缘国经济的分化,值得持续跟踪。从疫情后美国和欧洲的宏观刺激政策的对比来看,货币政策方面,美联储的刺激速度较快,刺激力度较大,欧央行相对迟缓。财政赤字方面,美国的财政赤字扩张很快,且绝对规模也明显大于欧洲诸国。尤其是欧洲的边缘国,受到自身经济限制,以及财政赤字率约束,其使用财政工具缓冲疫情的能力更弱,疫情对经济的负面影响也就更强,疫情后的经济恢复也就更困难,需进一步评估欧洲深层次危机爆发的可能性。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}