阅读:0

听报道

内容提要

1、10月出口同比增11.4%,较9月份的9.9%继续上行。疫情后的出口速度较快,原因之一是口罩、防护服等防疫物资的拉动,之二是居家隔离增加了对电脑、家具、家电的需求,之三是海外刺激力度较大,居民购买力下降不明显,目前其他日用品也开始修复。

2、9月出口中,手机的拉动作用大幅下滑,由8月份的增长0.87%,大幅下滑至9月份的-2.78%。10月手机出口的拉动作用为-1.52%,较9月有所缓解。我们猜测,背后原因可能是,芯片“断供”影响了相关手机产品的生产和出口,后续影响仍需持续跟踪。

3、疫情后,中国对美国和欧洲的出口明显分化。中国对美国出口增速目前已经远远超过了疫情前的增速,而中国对欧洲出口增速一路走低,目前是大幅负增长,并远低于疫情前。背后显示出,美国和欧洲的经济活力存在差异,欧洲,尤其是南欧国家,在疫情冲击中受影响较大。

4、展望四季度,我们认为,虽然近期欧美疫情呈现出新一轮爆发,但是从上一轮的经验来看,对中国出口的冲击并不明显。随着各国政府防疫措施和手段的更加丰富,防疫物资和日用品出口,仍然会驱动中国出口的继续回升。但是另一方面,芯片“断供”仍然会对手机等产品的出口造成短期的负面冲击。综合判断,我们认为年末两个月,中国出口增速维持在10%上方。

中国10月(以美元计)出口同比增11.4%,预期增10.2%,前值增9.9%;

中国10月进口同比增4.7%,预期增10.2%,前值增13.2%;

中国10月贸易顺差584.4亿美元,前值370亿美元。

一、防疫物资拉动下行,外需全面回暖

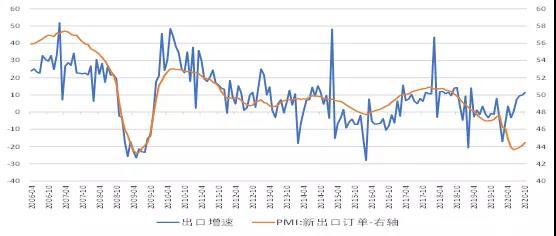

PMI中的新出口订单分项,与出口增速有较强的一致性,10月新出口订单录得51.0,较9月回升0.2个百分点。折算成同比录得44.47,较9月回升0.34个百分点,从趋势上预示出口增速将进一步回升。

从疫情后的出口修复来看,出口的实际表现,始终好于PMI的新出口订单指数,背后可能有三个原因。

图:出口增速(蓝)、PMI新出口订单(橙,右)

原因之一:防疫物资仍然对出口有拉动作用

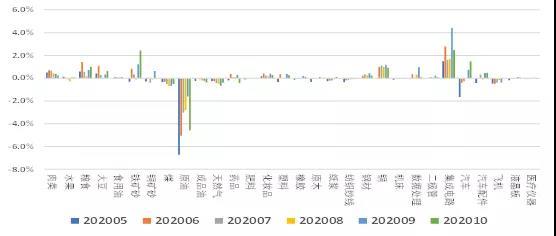

从10月份出口重点商品量值表来看,10月份纺织品对整体出口的拉动作用虽然呈现下行,但是仍然为正向拉动,录得0.75%,同样,医疗仪器的拉动作用也是呈现下行,录得正向的0.16%。

不过随着欧美疫情的新一轮爆发,以及欧洲重要经济体陆续采取停工停产措施,预计对中国的口罩、防护服、医疗仪器等防疫物资的拉动作用,可能会重新回升。

原因之二:生产生活方式的改变,对出口结构的影响

海外疫情爆发后,生产生活方式改变为居家隔离为主,增加了对笔记本电脑等办公设备的需求。居家时间延长,增加了对家具和家电的需求。

疫情后,数据处理设备、家具、家电均呈现较明显的出口拉动作用,从10月份单月的拉动作用来看,数据处理设备录得1.07%,家电录得0.82%,家具录得0.72%。

原因之三:日用品等需求全面复苏

其他日用品方面,我们比较关注服装,10月份服装对整体出口的拉动作用为0.40%,延续改善状态,塑料、鞋靴、汽车配件、灯具、玩具等也在复苏。

图:出口重点商品对整体出口的拉动作用

原因之四:海外购买力并没有明显下降

疫情在海外持续爆发,对海外经济造成了持续的负面冲击。但是由于海外应对疫情的各项措施力度较大,因此海外居民的实际购买力并没有明显下降。但是由于本国的供应受阻,反而增加了对中国需求的外溢效应。

我们通过美国个人消费支出,来观察美国经济的消费情况,从下图可以看到,美国耐用品支出的规模,已经远远超出了疫情前,主要是建筑材料和汽车的带动,而非耐用品支出的规模也超出了疫情前,主要是食品类支出,而服务支出仍明显低于疫情前。

图:美国个人消费支出:指数(2020年1月=100)

另外,我们注意到9月出口中,手机的拉动作用大幅下滑,由8月份的增长0.87%,大幅下滑至9月份的-2.78%。我们猜测,背后原因可能是,国内重要手机厂商的芯片进口受到阻碍之后,影响了相关手机产品的生产和出口。

从10月份手机出口数据来看,10月手机出口拉动作用为-1.52%,较9月份的-2.78%有所缓解,但是仍为负增长,芯片“断供”对手机的冲击,仍需持续跟踪。

二、集成电路和金属原材料带动进口

从PMI中的进口分项来看,进口的修复更早一些,早在5月份就触底回升。10月进口增速有所回落,但是仍为正增长。

图:出口增速(蓝)、PMI进口(橙,右)

从进口重点商品,对整体进口的拉动作用来看,10月进口的主要驱动品种之一是集成电路,10月拉动作用为2.48%。之二是铁矿砂,拉动作用为2.42%,我们认为原因可能是国内房地产投资较为旺盛,对黑色产业链的拉动作用。另外我们注意到,10月大豆进口量同比增长40.6%,与中国持续履行中美贸易协定有关。

图:进口重点商品对整体进口的拉动作用

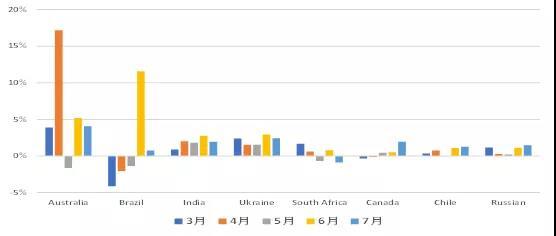

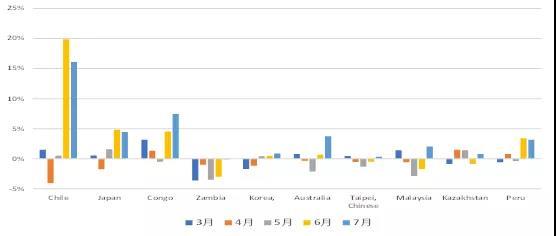

从铁矿石和铜材的进口来源国看,基于今年前7月的数据,铁矿石的主要进口来源地是澳大利亚和巴西,铜材的主要进口来源地是智利、日本和刚果,近期澳大利亚和秘鲁的进口也有所加快。

图:今年1-7月铁矿石的主要进口来源地

图:今年1-7月铜材的主要进口来源地

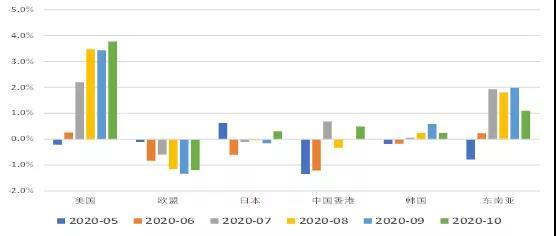

三、对美出口继续增长,美欧出口明显分化

从分国别的出口数据来看,10月中国对美国出口,对整体出口的拉动作用为3.77%,拉动作用进一步上行,但是9月中国对欧盟出口的拉动作用为-1.20%,仍然处在低位。

图:分国别的出口拉动作用

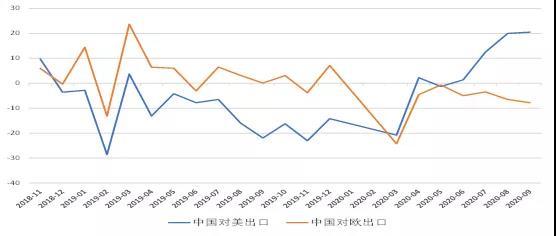

疫情爆发后,从中国对美国和中国对欧洲的出口增速来看,疫情短期冲击过后,中国对美国出口增速迅速走高,目前已经远远超过了疫情前的增速,而中国对欧洲出口增速一路走低,目前是大幅负增长,并远低于疫情前。背后显示出,美国和欧洲的经济活力存在差异,欧洲,尤其是南欧国家,在疫情冲击中受影响较大。

图:中国对美国和欧洲出口增速

然后来看看整体贸易顺差的情况,从下图的累计贸易顺差来看,2020年1-10月,累计值为顺差3845亿美元,明显好于历史同期,将继续对人民币汇率带来支撑。

图:贸易顺差:累计值(亿美元)

四、出口需求旺盛,四季度出口增速维持在10%上方

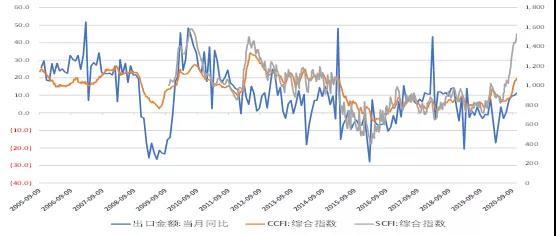

从微观的集装箱运价指数来看,上海集装箱运价指数和中国集装箱运价指数都在上行,反映出口需求较为旺盛。

图:出口增速(蓝)、CCFI(橙,右)、SCFI(灰,右)

从全球宏观的角度来看,虽然新冠病毒疫情在全球蔓延,对全球的经济活动造成的严重的负面影响,但是贸易的回升速度较快。主要原因在于,疫情改变了生活和工作模式,对电脑等IT类产品有额外的需求,另一方面,即便面临疫情封锁,但是全球对于药品、防护品和食品的需求仍然较为刚性。

分地区来看,以美国为首的发达经济体疫情较为严重,对经济活动的负面影响较为明显,但是另一方面美国等经济体的救助措施较为及时,力度较大,居民的购买能力仍然较强,因此对全球贸易的拉动作用较为明显,尤其是体现在亚洲出口。

展望年末,我们认为,随着全球疫情的逐步可控,以及各国政府防疫措施和手段的更加丰富,防疫物资和日用品出口,仍然会驱动中国出口的继续回升,但是另一方面,芯片“断供”可能会对手机等产品的出口造成短期的负面冲击。综合判断,我们认为年末两个月,中国出口增速维持在10%上方。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}