阅读:0

听报道

内容提要

从过去六十年全球经济位次的变化上看,全球经济格局和收入分配情况,并不是人们想象中的橄榄型,而是更像金字塔型。中国自2000年起开始发力,终于由较低水平,攀升至接近世界平均水平。如果未来中国人均GDP,能成功超越世界平均水平,将是过去六十年来,首次有一个超过10亿人口体量的经济体,跻身过去的“人口真空区”,这将是人类文明史上从未有过的壮举。

根据“十四五末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番”的目标测算,十四五期间年均增速大概在3.5%左右。如果按照到2035年人均收入翻一番的标准,计算未来15年的年均增速在4.7%,这个增速大概是未来15年经济增长的中枢。

从日本、韩国、德国、英国、美国的案例来看,制造业是经济体保持长时间、较高速增长的根基。以美国为例,从各主要行业增加值,对整体GDP(实际值)的贡献上看,美国经济一直是制造业和金融业“双轮驱动”,而且在很长的一段时间里,制造业都是拉动经济的最主要力量。

从大类产品的出口结构上看,韩国的电子设备制造、德国的交通设备制造、美国和德国的机械设备以及化工,美国的农业和服务业,都具有很强的国际竞争优势,这是我们未来重点发力的方向。我们需要全面扩大各类产品的全球份额。

一、过去六十年全球经济位次的变化

在《十四五规划和2035年远景目标的建议》中,中央提出了“人均GDP达到中等发达国家水平”的发展目标。我们先来看看,过去六十年间,全球主要经济体的位次变化。

在下面的每一张图中,我们按照各个经济体的人均GDP(当期美元计价)进行排序,纵轴自上而下表示人均GDP由高到低,横轴表示人均GDP落在某一个区间中的经济体的人口数。因此下面的图可以近似的观察,全球人口的收入分配情况。

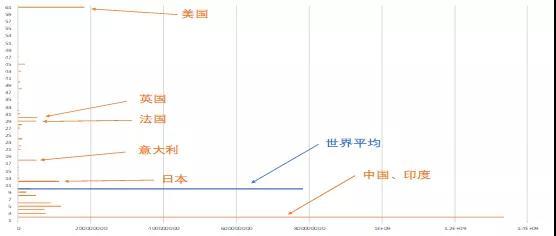

1961年

1961年,处于二战结束后的战后经济复苏期。美国经济一枝独秀,遥遥领先各个国家。欧洲大国英国、法国处于中等水平,日本刚刚超过世界平均线。中国、印度等人口大国,处于最低水平。

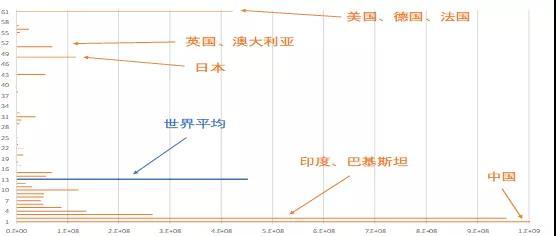

1980年

到了1980年,老牌的欧洲强国,德国、法国,已经与美国一起跻身于最高水平。日本的经济发展水平提升非常快,已经与英国、澳大利亚接近,同处于第二阵营。但是遗憾的是,日本下方开始出现巨大的真空。中国、印度、巴基斯坦等人口大国,依然处于最低水平。

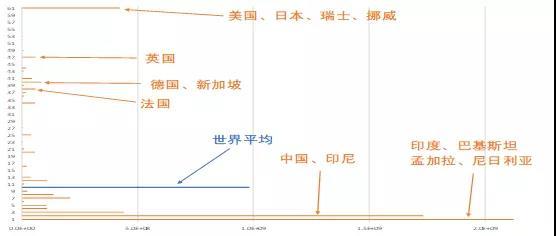

2000年

到了2000年,东亚的日本,成功与美国一起跻身于最高水平,同在第一阵营的还有北欧的瑞士、挪威。老牌的欧洲强国,德国、法国有所滑落,与英国同为第二阵营。但是遗憾的是,法国下方还是出现了巨大的真空。中国、印尼、印度、巴基斯坦、孟加拉、尼日利亚等人口大国,依然处于最低水平。

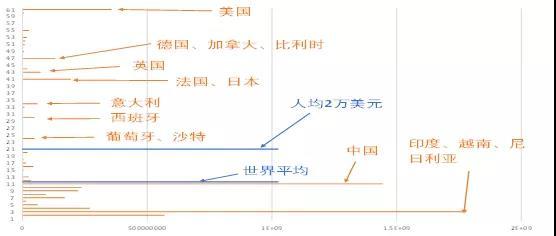

2019年

再看2019年,美国继续牢牢占据第一阵营。日本的位次明显滑落,与美国拉开距离。老牌的欧洲强国中,德国仍然维持在相对较高的发展水平,英国的位次滑落较多。南欧国家意大利、西班牙、葡萄牙等,则介于西欧强国与世界平均水平之间。

从2000年到2019年,一个巨大的可喜变化,是中国作为人口体量巨大的经济体,人均GDP已经接近世界平均水平(2019年中国人均GDP为10262现价美元,世界平均11429现价美元),这是全球经济格局的最大变化。而印度、巴基斯坦、孟加拉、尼日利亚、越南等人口大国,人均GDP仍然处于非常低的水平。

纵览过去六十年,全球经济位次的变化,可以看到,全球经济格局和收入分配情况,并不是人们想象中的橄榄型,而是更像金字塔型。

在上游的“高端玩家”中,美国牢牢占据在最高水平,地位从未有所变化。上世纪80年代,老牌欧洲强国,德法跻身第一阵营,日本进步飞速。到上世纪末,日本跻身第一阵营,德法跌落第二阵营。但是我们注意到,从第二阵营,到世界平均中间,始终存在着巨大的人口真空,即没有人口大国在“中间水平”。

而中国自2000年起开始发力,终于由较低水平,攀升至接近世界平均水平。如果未来中国人均GDP,能成功超越世界平均水平,将是过去六十年来,首次有一个超过10亿人口体量的经济体,跻身过去的“人口真空区”,这将是人类文明史上从未有过的壮举。

二、人均GDP达到中等发达国家水平,是什么概念?

“人均GDP达到中等发达国家水平”的标准是什么?并没有明确的指标,市场的争议也比较大。在总书记所做的关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的说明中,提到“文件起草组经过认真研究和测算,认为从经济发展能力和条件看,我国经济有希望、有潜力保持长期平稳发展,到“十四五”末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番,是完全有可能的。”

根据世界银行最新的分类标准,高收入经济体是人均GDP在12536美元或以上的经济体。按照2019年中国人均GDP为10262现价美元来匡算,如果不考虑2020年疫情冲击的话,十四五期间年均增速大概为3.39%,如果考虑疫情,并按照2020年经济增速2%匡算的话,十四五期间年均增速大概为3.67%。这个目标的完成难度是不大的,因此我们理解,这是一个最低增长目标。

如果按照到2035年经济总量翻一番的标准,来计算未来15年的年均增速在4.7%,这个增速大概是未来15年经济增长的中枢。

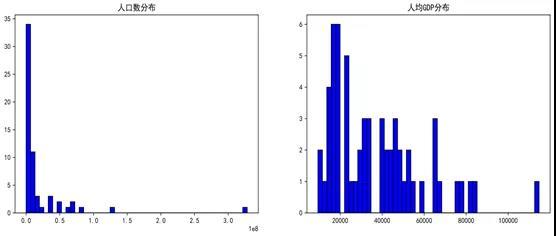

我们来看看,目前全球高收入国家的现状。根据世界银行2019年的数据,被分类为高收入国家的,一共有82个国家,其中有数据的是60个国家。下图中左图,是60个高收入国家中,人口数的分布,可以看到高收入国家中,绝大部分是小国,人口数低于2000万的国家为48个。超过1亿人的国家只有两个,分别是美国3.3亿人和日本1.3亿人。因此如果中国迈入高收入国家的行列,对全球的收入分配结构,是非常大的改善。

下图中右图,是人均GDP的分布结构,从分布上看也是偏左斜的,大部分国家的人均GDP在40000美元以下。

图:高收入国家的人口数和人均GDP分布

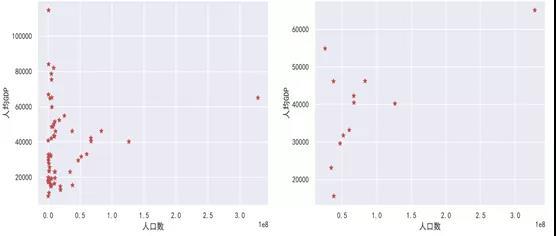

我们再来看看,人均GDP和人口数的相关性。如果把所有样本画在一张散点图中,可以看到由于小国样本太多,所以相关性不清晰。因此我们剔除人口数少于2000万的样本,从下图中的右图可以看到,两者基本上呈现出正相关性。也就是说,经济发展有一定的规模优势,当突破发展门槛之后,大国更有可能是强国。

图:高收入国家的人口数和人均GDP的散点图

三、制造业是经济体保持长时间、较高速增长的根基

我们从各主要行业增加值,对整体GDP增长的贡献上,来看看几个主要经济体的经济增长动能如下:

日本

日本是二战后,经济增长和追赶的成功案例。从文章开头的全球经济格局中可以看到,日本的人均GDP由二战后的略高于世界平均水平,一直增长到超过美国。以现价美元衡量,日本人均GDP在1995年达到美国的1.5倍。

从各主要行业增加值,对整体GDP(名义值)的贡献上看,制造业是二战后带动日本经济腾飞的主要动力。制造业带动了零售业、房地产和其他服务业的发展。1992年日本房地产大泡沫破裂之后,制造业连续萎缩,整体经济增速大幅放缓。

图:日本各行业增加值对整体GDP的贡献(名义值)

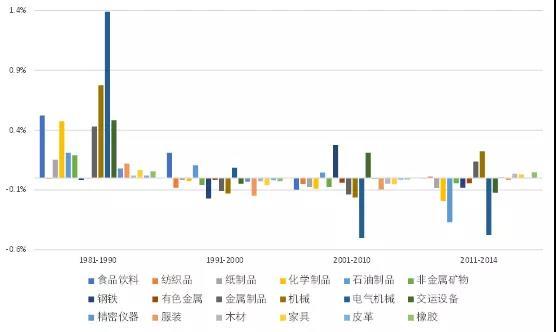

从制造业的具体门类来看,大泡沫之前的1980-90年代,主要是电气机械、机械设备、交运设备、金属制品和化学制品在带动整体制造业增长。大泡沫之后,2000-2010年,正增长的有钢铁和交运设备,2011-2014年,正增长的有金属制品和机械。

图:日本制造业各门类对整体制造业的贡献(名义值)

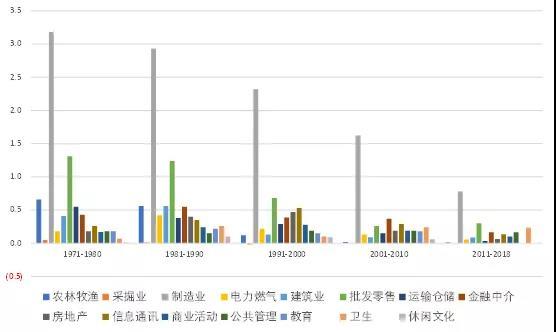

德国

德国是欧洲各国中经济增长的样板,欧盟正式成立后不久,1995年德国人均GDP达到美国的1.1倍,创下历史新高,随后回落。自2001年起,德国人均GDP与美国的比例,从底部抬升。

从各主要行业增加值,对整体GDP(名义值)的贡献上看,过去三十年,对整体经济的拉动作用,呈现趋势性抬升的只有制造业。与制造业同步增长的还有批发零售、商业服务和教育卫生。整体萎缩的行业是金融保险和房地产业。

图:德国各行业增加值对整体GDP的贡献(名义值)

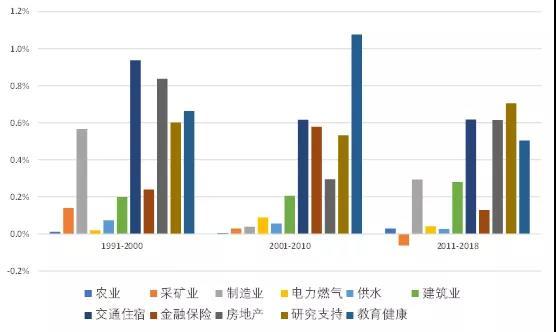

英国

英国是工业革命的先驱,但是英国经济近年来表现并不突出。从人均GDP来看,2007年英国人均GDP达到美国的1.04%倍,创下历史新高,但是随后就趋势性回落,2017年英国人均GDP仅为美国的67%。

从各主要行业增加值,对整体GDP(名义值)的贡献上看,过去三十年,制造业明显萎缩,金融保险业的增长贡献在2008年次贷危机前达到顶峰,受到次贷危机和欧债危机的冲击明显回落。过去十年英国的支柱产业主要是交通住宿餐饮、房地产、研究支持和健康教育。

次贷危机和欧债危机后的全球金融环境的低迷,是近年来英国经济表现不佳的重要原因,暴露出英国经济结构的不足。

图:英国各行业增加值对整体GDP的贡献(名义值)

韩国

韩国是东亚中表现优异的经济体,而且从人均GDP与美国的比例上看,韩国一直处于上升趋势,从1970年的5%攀升至2017年的50%。

从各主要行业增加值,对整体GDP(实际值)的贡献上看,制造业对增长的贡献虽然逐步下滑,但是始终是贡献最大的行业。2008年次贷危机之后,金融业的贡献明显萎缩,批发零售和卫生是另外两个相对不错的行业。

图:韩国各行业增加值对整体GDP的贡献(实际值)

美国

美国过去几十年一直稳居全球最发达国家行列。从各主要行业增加值,对整体GDP(实际值)的贡献上看,可能与固有的观念不符,美国经济一直是制造业和金融业“双轮驱动”,而且在很长的一段时间里,制造业都是拉动经济的最主要力量。

直到2000年之后,美国制造业的拉动作用才明显减弱,过去十年,美国经济的主要拉动作用为商业服务、金融业和信息业,其中信息业的拉动作用有所增强。

图:美国各行业增加值对整体GDP的贡献(实际值)

四、从出口结构看后发经济体的竞争优势

我们从大类产品的全球出口份额的结构变化,来观察后发经济体的竞争优势如下(以下讨论均不考虑中国大陆):

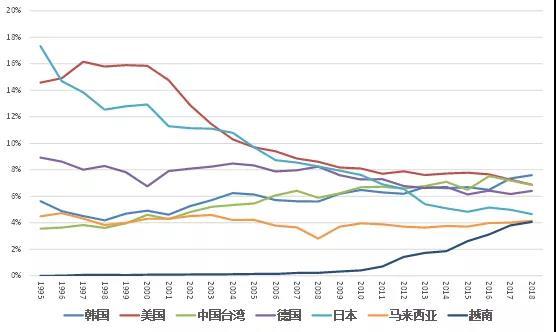

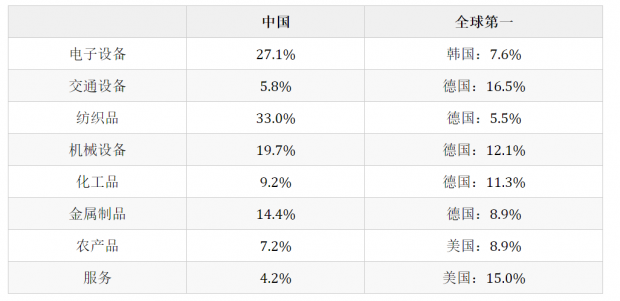

电子设备:日本和韩国的地位互换

从电子设备出口的全球份额来看,日本是下滑最明显的经济体,日本出口份额,由1995年的17.3%,下滑至2018年的4.7%。美国的出口份额下滑也很严重,由1997年的16.2%,下滑至2018年的6.9%。日本和美国制造业的衰落,与本国电子设备制造业的衰落密不可分。

从2018年的全球份额来看,占比最大的是韩国,占比7.6%,且韩国的份额一直处于上升通道。中国台湾的份额占比也一直增长。另一个值得关注的经济体是越南,越南的出口份额在1995年是0%,2009年刚刚起步,份额是0.32%,2018年的份额是4.1%,增速很快。

图:电子设备的出口份额

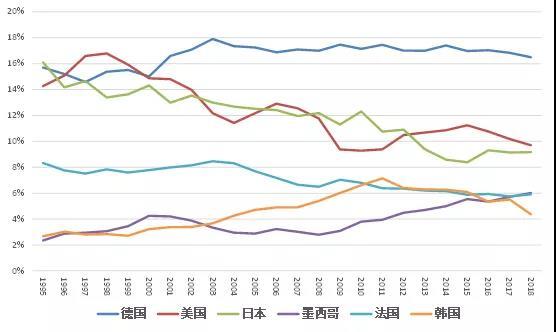

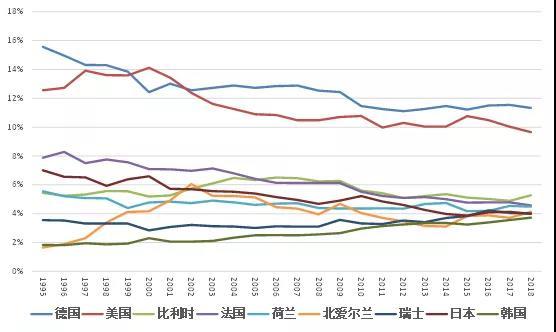

交通设备:德国的一枝独秀

从汽车出口的全球份额来看,德国的表现一枝独秀,其占全球的份额一直保持在16%上方。日本的份额回落最明显,由1995年的全球第一的16.1%,回落至2018年的9.2%。美国的份额回落也很明显,由1995年的14.3%,回落至2018年的9.7%。

韩国的份额整体上升,由1995年的2.7%上行至2011年的7.1%,不过随后又回落至2018年的4.4%。墨西哥的份额上行比较明显,由1995年的2.4%上行至2018年的6.0%。

图:交通设备的出口份额

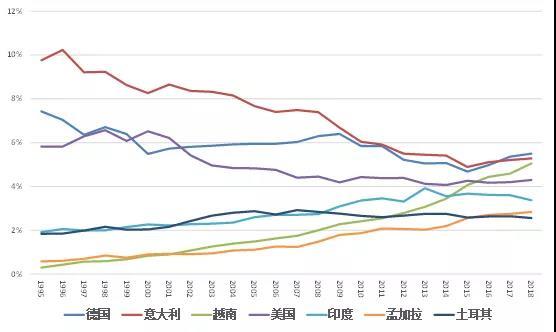

纺织品:越南的奋起追赶

从纺织品的全球出口份额来看,意大利的下滑最明显,由1995年的9.7%下滑至2018年的5.3%。德国和美国也呈现下降趋势。

越南的份额提升最明显,由1995年的0.3%提升至2018年的5.1%。孟加拉的份额也有提升,由1995年的0.6%提升至2018年的2.8%。

图:纺织品的出口份额

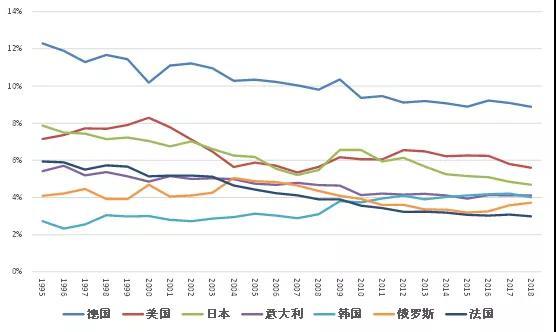

机械设备:美国和德国的双强格局

从机械设备的全球出口份额来看,2018年德国的份额为12.1%,美国的份额为10.8%,呈现出双强格局。日本的份额回落最大,由1995年的15.3%,回落至2018年的6.8%。韩国和墨西哥的份额也有所提升。

图:机械设备的出口份额

化工品:全球格局基本稳定

从化工品的全球出口份额来看,全球格局基本稳定,德国和美国稳稳占据前两名的位置,并与其他经济体拉开差距。法国的份额由1995年的7.9%回落至2018年的4.6%,日本的份额由1995年的7%回落至2018年的4.0%。

图:化工品的出口份额

金属制品:主要经济体份额均下滑

从金属制品的全球出口份额来看,主要经济体的份额均呈现下滑,德国的份额由1995年的12.3%下滑至2018年的8.9%,美国份额由7.2%回落至5.6%,日本由7.9%回落至4.7%,法国由5.9%回落至2.9%。

只有韩国的出口份额出现上行,由1995年的2.7%上行至2018年的4.0%。

图:金属制品的出口份额

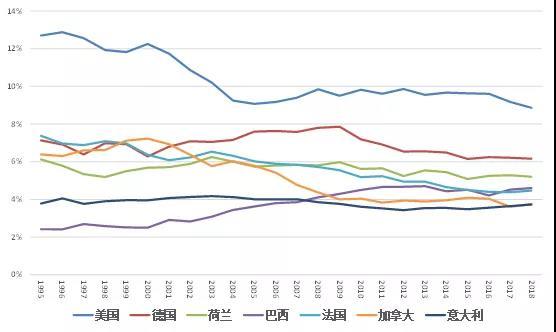

农产品:美国一枝独秀

从农产品的全球出口份额来看,美国的表现一枝独秀,占全球出口份额在9%左右,德国其次,比例在6.2%。法国的份额回落较多,由1995年的7.4%回落至2018年的4.8%,巴西的份额提升较大,由2.4%提升至4.6%。

图:农产品的出口份额

表:中国出口份额的比较(全球第一不考虑中国,2018年)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}