阅读:0

听报道

今年年初新冠疫情突然爆发之后,中国政府通过有效手段,在极短时间内控制住疫情传播,疫情对中国经济冲击的形态呈现V型,决定了经济修复和利率走势也呈现V型。

疫情后经济反弹的几个驱动力为:出口恢复速度超预期;疫情后各项货币财政刺激政策及时有效;房地产投资带动中上游产业链增长;服务业消费近期呈现加速修复迹象。

展望2021年,预计经济增长动能有两个不变:出口仍然保持强势;房地产投资保持韧性。预计经济增长动能有两个变化:中低收入人群的消费逐步修复;制造业投资增速逐步回升。

2021年债券市场的影响因素多空交织,利率上行因素有:工业品价格加快修复,带动非食品通胀升温;中美重启贸易谈判,中美可能逐步取消关税;服务业加快修复,带动经济超预期反弹。利率下行因素有:社融增速见顶,利率债发行压力缓解;股债相对估值显示,债券具有性价比;结构性存款整顿接近尾声,边际负债成本缓解;货币政策保持稳健,市场利率围绕政策利率波动。

展望2021年,我们认为通胀升温制约长端利率下行,社融增速回落压制长端利率上行,预计长端利率高位震荡,短端资金利率的确定性更高,围绕政策利率上下波动,整体曲线继续呈现陡峭化。

一、2020年市场回顾:疫情冲击的V型,决定了经济和利率的V型

根据IMF在10月13日发布的《2020年10月世界经济预测》,IMF预测发达经济体今年将衰退5.8%,其中美国经济将衰退4.3%,欧元区经济衰退8.3%。新兴市场和发展中国家经济将衰退3.3%。中国将是世界主要经济体中唯一保持正增长的国家,预计今年增速为1.9%,明年将达到8.2%。

复盘今年的经济走势,就离不开疫情的冲击。从疫情的短期冲击程度上看,疫情冲击类似于2008年次贷危机,但是疫情后的经济形态,却与次贷危机完全不同。新冠病毒属于传染病,具有很强的外生性,这就意味着,只要在短期内有效控制传染,经济就可以很快的修复。

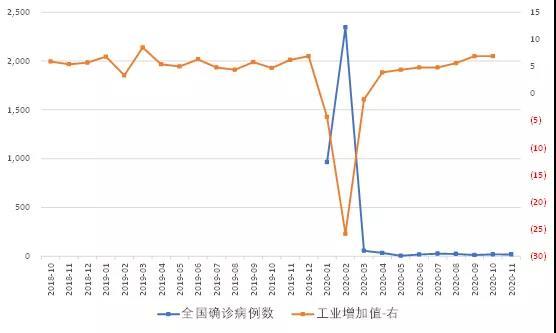

从下图可以看到,中国新冠疫情在春节后爆发,但是迅速得到控制,3月份月均新增病例已经锐减至55例。疫情的曲线与经济的曲线呈现对称,疫情可控后,整体经济也呈现V型的迅速修复。

图:全国确诊病例数(蓝)、工业增加值增速(橙,右轴)

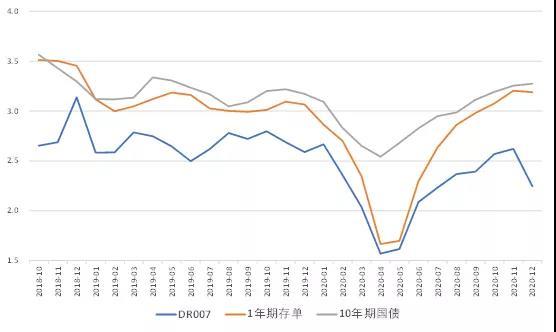

随着疫情形势的迅速好转,疫情期间的各项救助措施也逐步退出,利率也伴随经济的修复,呈现V型反弹。从下图可以看到,3月份疫情可控之后,4月份即迎来各期限利率的低点。

图:DR007(蓝)、1年期存单(橙)、10年期国债(灰)

二、疫情后经济反弹的几个驱动力

1、出口恢复速度超预期。 08年次贷危机对发达经济体带来了重大冲击,对中国出口产生了持续的负面冲击,次贷危机爆发的第13个月之后,出口才恢复至正增长。而新冠疫情爆发后4个月,出口就恢复至大幅正增长。

新冠疫情后出口的修复有多方面因素,原因之一在于海外疫情爆发和居家隔离,对口罩等防疫物资,笔记本电脑、家电等居家隔离办公等物品,有较大需求;原因之二在于,海外主要经济体,均采取力度较大的刺激政策,海外的购买力并没有明显下降,原因之三在于,中国的供应链恢复速度较快,产业链较为齐备,全球生产在疫情期间有进一步向中国集中的迹象。

图:出口重点商品对整体出口的拉动作用

2、各项刺激政策及时有效。 疫情突然爆发之后,各项刺激政策及时出台,比如货币政策方面,连续三次降低存款准备金率,合计释放资金1.75万亿;财政政策方面,实行大面积的减税降税,发行1万亿抗疫特别国债,大幅提高地方政府专项债净发行规模至3.75万亿;结构性政策方面,分三批次实施再贷款再贴现支持疫情防控和复工复产,推出支持企业延期还款和扩大信用贷款两项直达实体经济的货币政策工具,阶段性减免中小微企业的三项社保缴费等。

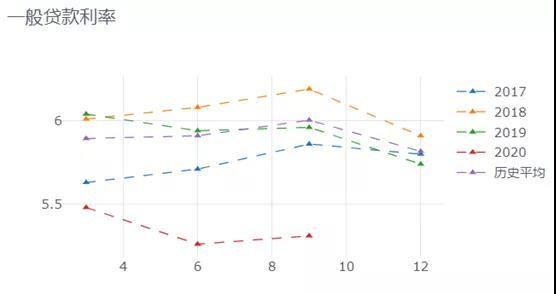

另一方面,实体经济融资成本得到切实降低,根据央行数据,2020年9月,1年期和5年期以上LPR分别为3.85%和4.65%,比上年12月分别低0.3个和0.15个百分点。一般贷款加权平均利率为5.31%,比上年12月下降0.43个百分点,同比下降0.65个百分点;企业贷款加权平均利率为4.63%,比上年12月下降0.49个百分点,明显超过同期LPR降幅,有利于降低企业融资成本。

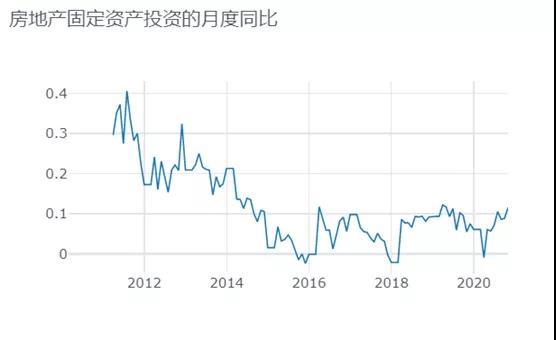

3、房地产投资带动中上游产业。 从房地产固定资产投资增速上看,10月单月增速11.5%,已经明显超过疫情前水平,并成为拉动整体投资的最主要因素。

房地产投资的旺盛,带动中上游的粗钢、钢材、水泥等产品的产量均创下历史同期的新高。

4、服务类消费需求加快修复。 疫情对工业和服务业的冲击具有不对称性,从第三季度GDP的增速来看,整体GDP增速由3.2%修复至4.9%,其中第二产业由4.7%回升至6.0%,第三产业由1.9%修复至4.3%,第三产业是拖累GDP表现的主因,但是修复速度加快。

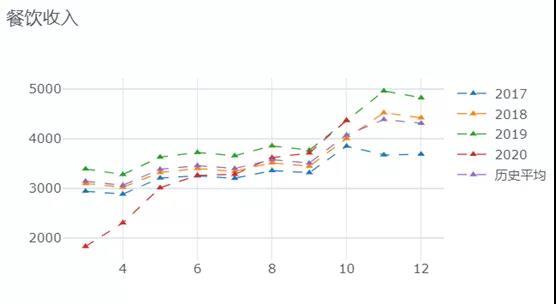

随着中国疫情形势的好转,以及对服务业管控的逐步放开,中国的服务业消费正在加速修复。从10月份数据来看,全国餐饮收入4372亿元,已经恢复到历史同期的最高水平,并略高于去年同期。

三、2021年经济增长动能的变与不变

如果观察现阶段各主要经济指标,跟疫情前的对比,可以看到,疫情后经济的亮点之一,在于出口增速超预期,且好于疫情前,对出口导向的制造业生产有较强的带动作用;亮点之二,在于房地产投资恢复较好,带动房地产中上游产业链的恢复。基建也起到了一定的托底作用。

但是由于很多中低收入人群的就业和收入受到负面影响,因此整体消费和通胀都弱于疫情前,实际经济增速也低于疫情前,拖累因素主要是服务业。展望2021年,经济增长动能,有变有不变。

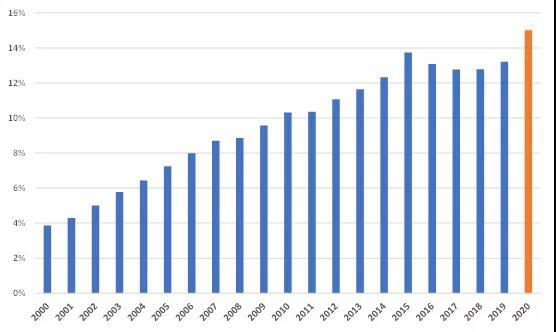

不变之一:出口仍然保持强势。 2019年中国出口份额,占全球的比例约为13.2%,疫情爆发后虽然对全球经济带来明显的负面冲击,但是全球的贸易情况好于全球经济增长,而中国的贸易情况又好于全球贸易。从今年1-8月的数据来看,中国出口份额占全球比例约为15.5%,较去年提升约2个百分点。

因此在某种意义上讲,中国由于防疫得力,生产恢复较快,因此享受到了一定的疫情红利。展望2021年,随着全球经济的修复,会带动全球贸易的进一步修复,另一方面,疫情期间转移至中国的供应链,具有一定的粘性,可能并不会马上转出,并推动中国出口继续维持强势。

图:中国出口占全球份额

不变之二:房地产投资保持韧性。 疫情后,商品房的销售情况非常强劲,从销售面积的单月增速上看,10月增速录得15.5%,明显超过疫情前的2019年。从百城住宅价格指数上看,一线城市的房价回升较为明显。

LPR下调,带动个人住房按揭贷款利率下行,是推动房地产销售回暖的重要原因。从季调后的个人住房按揭贷款利率看,目前仍然处于下降通道,预计将继续对居民中长期贷款和房地产销售带来支撑。

变化之一:中低收入人群的消费逐步修复。 疫情后的社零消费数据中,我们观察到汽车消费和非汽车消费的分化,今年10月份,汽车消费增速达到14.9%,明显超过了疫情前水平。而剔除汽车的消费增速仅为0%,明显低于疫情前的8.6%的增速。

同样的现象也曾发生在次贷危机后,次贷危机后的2009年2月,汽车消费当月最高增速达到102.6%,而非汽车消费刚刚超过10%,明显低于次贷危机前的23%左右的增速。

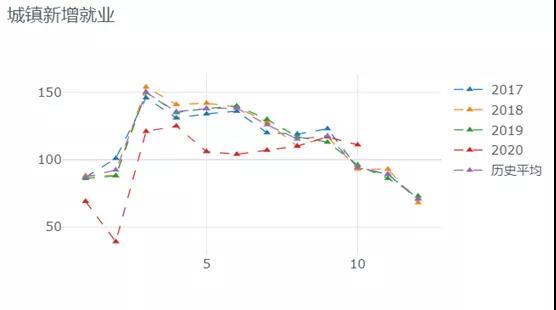

我们认为背后原因在于,新冠疫情对中低收入人群的就业、收入和收入预期的冲击更大。从新增就业上看,今年城镇新增就业一直弱于历史同期,直到10月份,城镇新增就业人数111万,超出了历史均值的94万,这也是今年年内,就业第一次明显好于历史同期。

随着整体就业的好转,预计大部分人群的就业、收入和消费能力都将逐步修复,并带动整体消费回升。参考次贷危机后,2010年非汽车消费增速也到了23%的危机前水平。

变化之二:制造业投资增速逐步回升。 中国制造业中有很大比例是出口导向型,出口的回升对制造业投资有提振作用。疫情后中国出口表现亮眼,有望推动中国制造业投资回升至5-10%的区间。

四、2021年债券市场多空交织,曲线维持陡峭

初步测算,2021年一、二、三、四季度GDP同比增速分别为:20.1%、9.2%、7.8%和6.4%。

2021年一、二、三、四季度CPI同比增速分别为:-1.2%、0.1%、0.2%和1.2%。2021年一、二、三、四季度PPI同比增速分别为:0.5%、3%、2.8%和3.3%。

2021年债券市场的驱动因素多空交织,预计长端利率高位震荡,短端资金利率围绕政策利率上下波动,整体曲线继续呈现陡峭化。

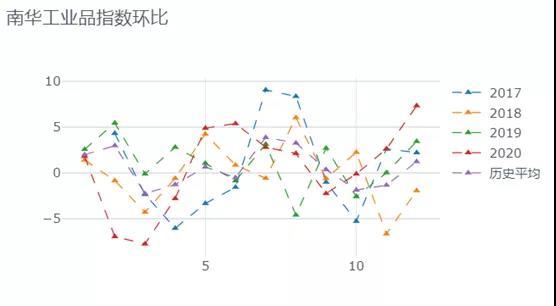

上行因素1:工业品价格加快修复,带动非食品通胀升温。 工业生产仍然比较旺盛,从工业增加值环比增速上看,10月环比0.78%,仍然明显高于历史均值的0.45%。从主要工业品的产量上看,原煤、焦炭、塑料、化纤、粗钢、有色金属、水泥等主要工业品都创了历史新高。

工业生产带动工业品价格快速走高,从南华工业品价格指数上看,12月环比增长7.3%,远远超出了历史均值的1.2%,尤其是原油价格12月环比增长11.0%,历史均值为-2.2%,原油价格加速修复。2021年工业品上行速度较快,初步测算PPI高点在3-4%之间,并带动非食品通胀升温。

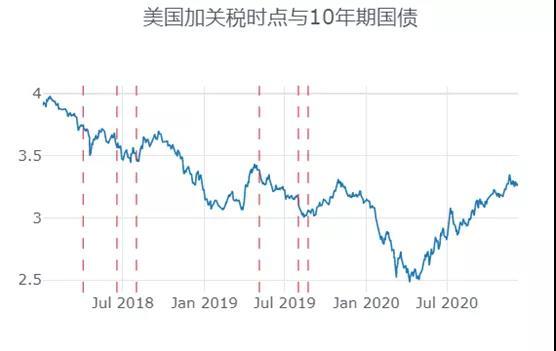

上行因素2:中美重启贸易谈判,中美可能逐步取消关税。 特朗普加税对国内风险偏好有压制,从下图可以看到,每当特朗普政府宣布加税的时候,利率往往会出现较为明显的下行。背后的逻辑在于,美国加税会冲击中国的出口,压制金融市场的风险偏好。

2020年11月,中美贸易顺差录得374亿美元,创下历史新高,美国单边发起的贸易摩擦,对改善中美贸易并无助益。从务实的角度上看,拜登就任总统之后,虽然会在核心分歧上继续与中国进行磋商甚至是施压,但是关税手段将不是首选项,而且会根据谈判进度逐步取消,从而带动利率向上反弹。

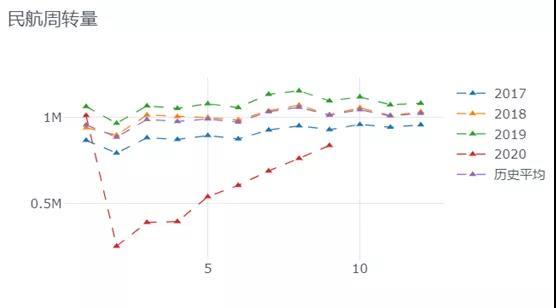

上行因素3:服务业加快修复,带动经济超预期反弹。 新冠疫情对工业和服务业的冲击具有不对称性,对服务业的冲击幅度更大,冲击时间更长。自从8月中旬逐步放开服务业管控之后,服务业呈现加速修复的迹象。

疫情期间积累的餐饮需求、旅游需求、商务出现需求等,正在加快释放,从餐饮收入上看,10月餐饮收入录得4372亿元,达到历史同期最高。全国客运量也逐月好转。

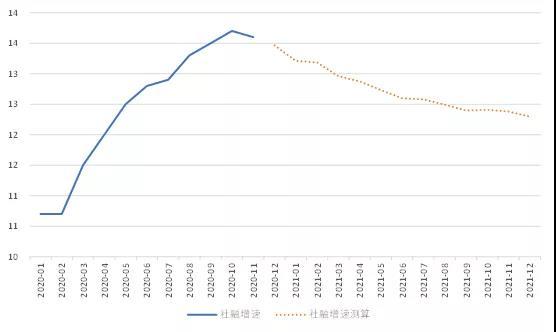

下行因素1:社融增速见顶,利率债发行压力缓解。 新增贷款的增长与贷款利率的下行密不可分,我们对一般贷款利率和新增贷款做了季节性调整后,目前贷款利率已经触底,对信用扩张的驱动见顶。

利率债发行方面,展望2021,今年新增的1万亿抗疫特别国债预计不再发行,地方政府专项债小幅回落,政府债券减少1-1.5万亿左右,年非标压降幅度收窄,新增社融与今年基本持平,社融增速逐步回落至12%左右。

图:社融增速测算

下行因素2:股债相对估值显示,债券具有性价比。 我们用沪深300指数市盈率的倒数,作为股市投资收益率的一种近似,然后与10年期国债到期收益率做除法,作为股债相对估值的比较。从下图可以看到,该指标近期已经达到历史的下10%分位数,显示股票估值偏高,债券具有相对性价比。

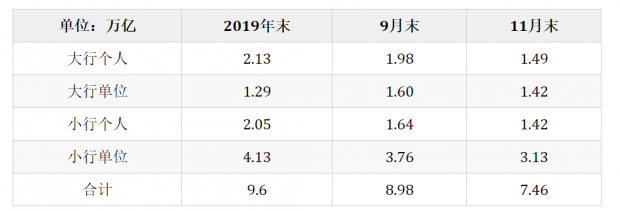

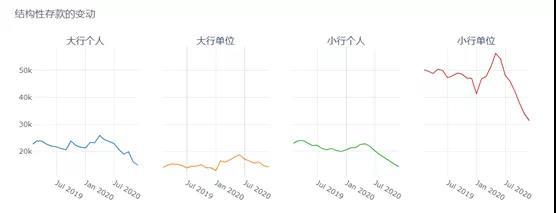

下行因素3:结构性存款整顿接近尾声,边际负债成本缓解。 今年监管要求压降结构性存款,9月底压降至年初规模,12月底压降至年初规模的三分之二。压降结构性存款之后,银行选择通过同业负债等方式抵补负债缺口,并抬高同业存单等金融机构边际负债成本。

从结构性存款的压降情况来看,各金融机构完成进度良好,随着结构性存款整顿接近尾声,边际负债成本的压力缓解。

下行因素4:货币政策保持稳健,市场利率围绕政策利率波动。 9月末金融机构超额准备金率为1.6%,过去四年,9月末的超储率平均值为1.56%,因此今年9月末的超储率与季节性基本持平,并没有明显偏低。资金利率围绕政策利率上下波动的格局也没有变化。

根据改革后的LPR定价机制,如果公开市场和MLF操作利率上调,往往伴随着LPR的上调,进而传导至贷款利率,不利于降低实体经济融资成本。预计货币政策保持稳健,市场利率继续围绕政策利率波动。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}