阅读:0

听报道

内容提要

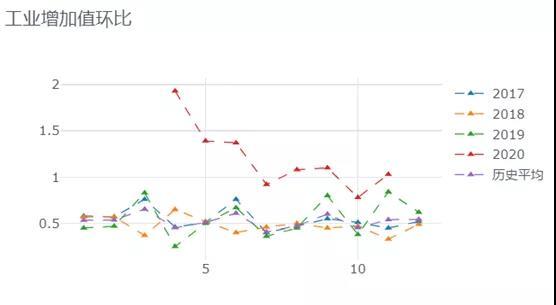

11月工业增加值环比录得1.03%,明显高于过去四年的均值0.54%。11月工业增加值环比增速,较季节性均值高了0.49个百分点,高出的幅度基本持平于三季度的0.56个百分点。显示11月份,工业生产仍然较为强劲。

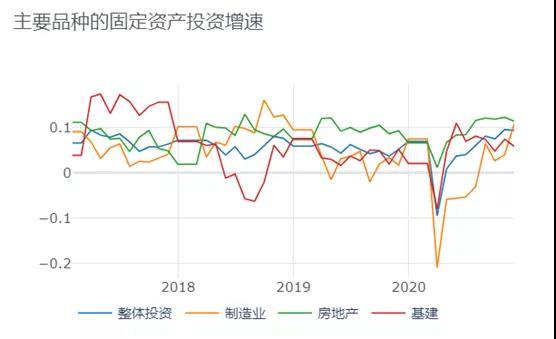

从单月固定资产投资增速来看,11月单月整体固定资产投资增速9.38%,较10月的9.57%略有回落。结构上看,制造业单月投资增速由10月的4.0%迅速回升至11月的10.8%,制造业投资改善最明显。

房地产销售和投资呈现见顶迹象,但是考虑到居民购房按揭贷款利率仍然处于低位,对房地产销售带来支撑。另一方面,房地产企业的土地存货较为充足,对房地产投资带来支撑,预计房地产投资维持震荡。

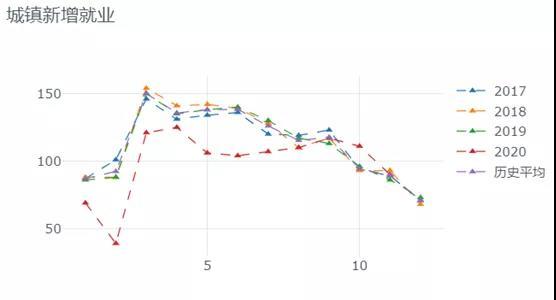

从消费来看,疫情后汽车消费回升较快,但是目前接近底部。11月观察到非汽车消费开始回暖,叠加城镇新增就业基本恢复,未来消费的驱动力将由汽车向日用品转移,尤其是智能手机。

今天央行超量3500亿续作MLF,同时央行近期货币政策操作呈现收短放长,意图主要是稳定中长期资金面。从近期市场走势来看,1年期同业存单与DR007的利差从高位稳步回落,央行继续呵护资金面。短端资金利率的确定性更高,围绕政策利率上下波动,整体曲线继续呈现陡峭化。

15日上午,国家统计局公布了2020年11月份经济数据。其中:中国11月份工业增加值同比增长7.0%,前值6.9%。中国11月份社会消费品零售总额同比增长5.0%,前值为4.3%。中国1-11月份不含农户固定资产投资同比增长2.6%,预估为2.6%,前值1.8%。

一、工业生产仍然超出季节性

11月工业增加值环比录得1.03%,明显高于过去四年的均值0.54%。11月工业增加值环比增速,较季节性均值高了0.49个百分点,高出的幅度基本持平于三季度的0.56个百分点。显示11月份,工业生产仍然较为强劲。

二、出口和消费驱动生产端,黑色产业链略有回落

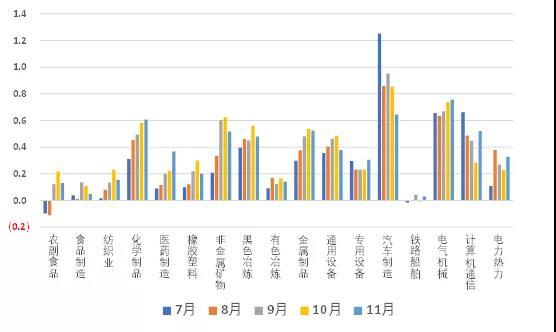

我们匡算主要行业对整体工业增加值的拉动作用。11月计算机通信设备制造业的拉动作用有明显提升,由10月的0.28个百分点提升至11月的0.52个百分点。汽车制造的拉动作用出现回落,由0.85个百分点回落至0.64个百分点。

受房地产投资边际放缓的影响,非金属矿物制品业、黑色冶炼、有色冶炼略有回落。

图:主要行业对工业增加值的拉动作用

三、制造业投资明显修复,基建投资表现疲弱

从今年的单月固定资产投资增速来看,11月单月整体固定资产投资增速9.38%,较10月的9.57%略有回落。结构上看,制造业单月投资增速由10月的4.0%迅速回升至11月的10.8%,房地产投资增速由10月的12.3%回落至11月的11.4%,基建投资增速由10月的7.4%回落至11月的5.8%。11月制造业投资改善最明显。

从基建的细分行业来看,11月电力热力投资增速由10月的22.8%回落至12.1%,交通运输投资由10月的2.1%回落至1.1%,水利环境投资增速由10月的6.6%小幅上行至6.7%。

展望未来的话,中国制造业中有很大比例是出口导向型,出口的回升对制造业投资有提振作用。疫情后中国出口表现亮眼,有望推动中国制造业投资回升至5-10%的区间。

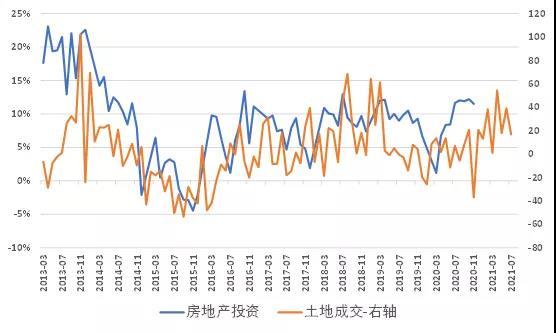

从疫情后的固定资产投资增速来看,房地产投资的增速最高,并引起政策层面的关注。8月20日,住建部、人民银行召开重点房地产企业座谈会,研究进一步落实房地产长效机制。房地产企业将通过加快施工和销售的方式,促进资金回笼,预计房地产投资维持高位。

另一方面,从房地产开发投资的领先指标,成交土地面积的情况来看。疫情对房地产投资和土地成交,都带来了明显的短期冲击。但是从成交土地面积的情况来看,2021年上半年房地产开发投资仍然会保持一个较强的韧性,预计后续单月增速维持区间震荡。

图:房地产开发投资同比(蓝)、成交土地面积(橙,右)

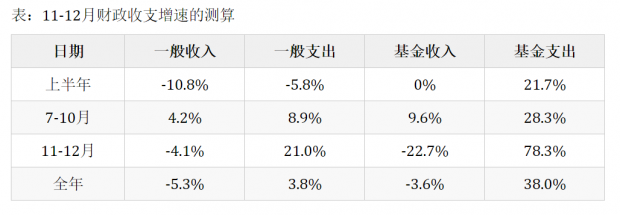

我们根据全年的预算数,估算了今年11-12月的广义财政收支的增速。根据测算,今年剩余两个月,一般公共预算收入和基金性收入的完成压力不大,一般公共预算支出的增速,需加速至21.0%,基金性支出的增速,急需加速至78.3%。但是从基建投资上看,仍显疲弱。

四、手机引领非汽车消费回升,汽车消费接近顶部

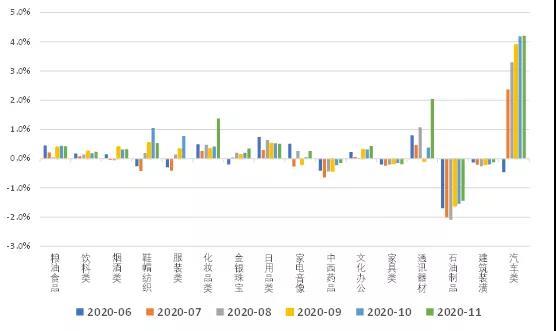

11月份,社会消费品零售总额39514亿元,同比增长5.0%,增速比上月加快0.7个百分点。其中,除汽车以外的消费品零售额35497亿元,增长4.2%。从限额消费的分品种拉动作用中,可以看到11月汽车消费对整体消费的拉动作用小幅提升至4.2%,仍然是拉动消费的最主要因素。

图:限额以上单位消费品零售额的分品种拉动作用(单月)

从其他品种的消费情况来看,通讯器材消费的表现亮眼,拉动作用由10月的0.39%大幅回升至11月的2.04%,化妆品消费的表现亮眼,拉动作用由10月的0.42%回升至11月的1.37%。

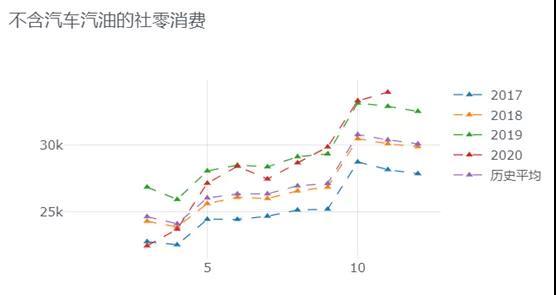

从剔除汽车和汽油的消费额上看,11月消费额为4万亿,高于去年的3.3万亿,也高于历史平均的3万亿。

疫情后的社零消费数据中,我们观察到汽车消费和非汽车消费的分化,今年10月份,汽车消费增速达到14.9%,明显超过了疫情前水平。而剔除汽车的消费增速仅为0%,明显低于疫情前的8.6%的增速。

同样的现象也曾发生在次贷危机后,次贷危机后的2009年2月,汽车消费当月最高增速达到102.6%,而非汽车消费刚刚超过10%,明显低于次贷危机前的23%左右的增速。

我们认为背后原因在于,新冠疫情对中低收入人群的就业、收入和收入预期的冲击更大。随着整体就业的好转,预计大部分人群的就业、收入和消费能力都将逐步修复,并带动整体消费回升。参考次贷危机后,2010年非汽车消费增速也到了23%的危机前水平。

五、央行收短放长,意在稳定中长期资金面

今天央行公开市场操作100亿,到期600亿,净回笼500亿。另一方面,今天央行开展9500亿元1年期MLF操作,考虑到12月7日和16日分别有3000亿MLF到期,MLF净投放3500亿。

从公开市场操作的季节性上看,12月公开市场净回笼4700亿,过去三年的历史均值为1533亿,MLF净投放3500亿,历史均值为758亿。央行近期货币政策操作呈现收短放长,意图主要是稳定中长期资金面。

从近期市场走势来看,1年期同业存单与DR007的利差从高位稳步回落,央行继续呵护资金面。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}