阅读:0

听报道

内容提要

1月制造业PMI录得51.3,过去三年的历史均值为50.3,1月制造业PMI高出历史均值1.0个百分点。跟历史同期相比,1月PMI仍然偏强,但是另一方面,1月PMI与历史均值的差距明显收窄,PMI的修复速度呈现边际见顶迹象。

PMI的修复速度边际见顶,主因是新订单分项。但是我们在新出口订单分项上并没有观察到类似现象,因此我们猜测,主因可能是来自于内需新订单。有可能是房地产投资的边际减弱,也有可能是汽车消费的边际减弱,有待更多数据的印证。

从非制造业来看,1月服务业PMI录得51.1,较12月大幅回落3.7个百分点。我们认为可能与近期部分地区的疫情出现反复,防疫力度有所加强有关。

PMI的生产与库存分项之差,与长端利率有比较一致的相关性,1月PMI生产分项边际回落0.7个百分点,生产与库存之差触顶,利率近期回落有基本面因素的支撑。

今天上午,1月份PMI数据发布。中国1月官方制造业PMI为51.3,比上月回落0.6个百分点,连续11个月位于临界点以上,表明制造业继续保持扩张,但步伐有所放缓。

中国1月官方非制造业PMI为52.4,较上月回落3.3个百分点,连续11个月位于临界点以上,表明非制造业保持恢复态势,但势头有所放缓。

一、与历史同期相比,1月制造业PMI仍然偏强,但是修复速度边际见顶

1月制造业PMI录得51.3,过去三年的历史均值为50.3,1月制造业PMI高出历史均值1.0个百分点。1月PMI较12月回落0.6个百分点,但是1月的历史同期均值回落了0.13个百分点。跟历史同期相比,1月PMI仍然偏强,但是另一方面,1月PMI与历史均值的差距明显收窄,PMI的修复速度呈现边际见顶迹象。

图:制造业PMI(蓝)、历史均值(橙)、差距(灰,右轴)

如果我们观察制造业PMI的主要分项,可以看到,PMI的修复速度边际见顶,主因是新订单分项。但是我们在新出口订单分项上并没有观察到类似现象,因此我们猜测,主因可能是来自于内需新订单。有可能是房地产投资的边际减弱,也有可能是汽车消费的边际减弱,有待更多数据的印证。

图:制造业PMI:新订单分项(蓝)、历史均值(橙)、差距(灰,右轴)

二、1月PMI的多数分项出现回落,工业品价格上行速度呈现见顶迹象

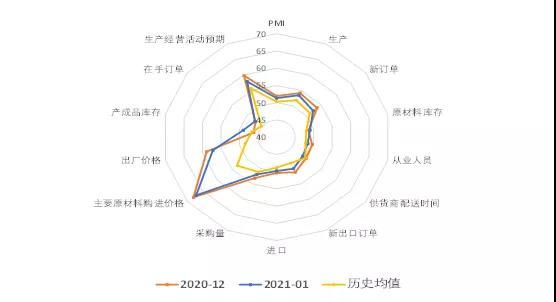

除了PMI构成指数,从PMI的其他相关指标来看,1月PMI的多数分项出现回落。其中,新出口订单回落1.1个百分点,进口回落0.6个百分点,采购量回落1.2个百分点,生产经营活动预期回落1.9个百分点。

另外,主要原材料构进价格回落0.9个百分点,出厂价格回落1.7个百分点,工业品价格上行速度呈现见顶迹象。从高频指标来看,南华工业品指数1月环比4.3%,12月环比为10.4%,其中,能源价格来看,动力煤1月环比-1.7%,12月环比13.7%,焦煤1月环比5.3%,12月环比17.2%,焦炭1月环比5.3%,12月环比10.2%。

金属价格来看,LME铜期货1月价格环比2.8%,12月环比9.8%,LME铝期货1月价格环比-0.7%,12月环比4.4%。铁矿石期货1月价格环比4.9%,12月环比17.5%。

图:PMI各分项的表现

三、服务业修复出现波折,可能与疫情反复有关

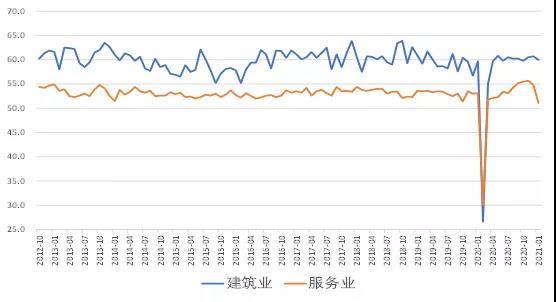

随着中国疫情管控措施的逐步成熟和有效,中国于8月份逐步放松了对服务业的限制措施,线下教育、电影院、旅游景点等陆续有序开放,服务业PMI呈现逐月加速修复。但是1月服务业PMI录得51.1,较12月大幅回落3.7个百分点。我们认为可能与近期部分地区的疫情出现反复,防疫力度有所加强有关。

图:建筑业和服务业PMI

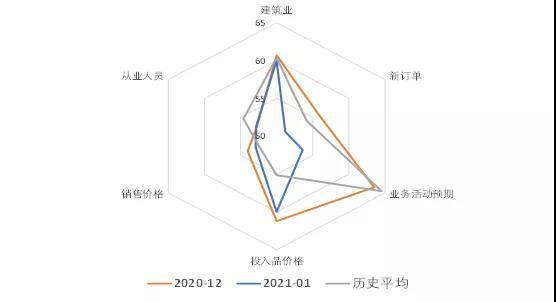

1月建筑业PMI回落0.7个百分点,从各分项来看,新订单回落4.6个百分点,业务活动预期回落9.9个百分点,是回落幅度最大的分项。

图:2021年1月建筑业PMI各分项表现

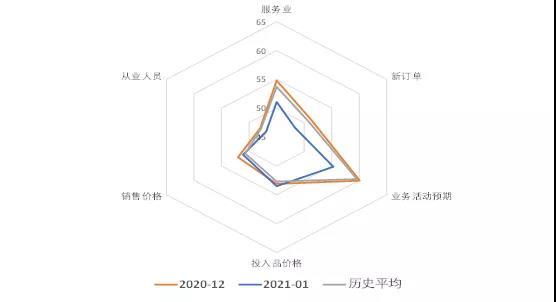

1月服务业PMI回落3.7个百分点,从各分项来看,新订单回落2.9个百分点,业务活动预期回落4.8个百分点,从业人员回落1.1个百分点。

四、利率近期回落有基本面因素的支撑

PMI的生产与库存分项之差,与长端利率有比较一致的相关性,1月PMI生产分项边际回落0.7个百分点,生产与库存之差触顶,利率近期回落有基本面因素的支撑。

图:10年期国债到期收益率

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}