央行宣布,决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。从市场反应来看,应该是超预期的。本文更多关注货币政策的一些新观察。

一、在宏观审慎等配合下,总量政策的副作用得到有效抑制

去年年初,疫情爆发后,全球主要经济体均采取了大规模的货币宽松和财政刺激政策。随着疫情的逐步好转,关于下一阶段的政策建议,IMF等国际机构均认为,一方面由于复苏并不均衡,应当继续维持较为宽松的政策基调,使得复苏基础更加稳固、更有包容性;另一方面,进一步完善宏观审慎政策,尽量避免总量政策的副作用。

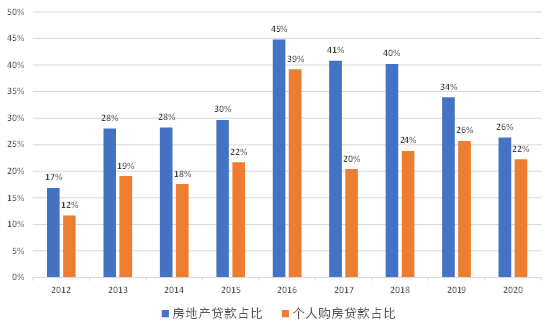

中国的宏观审慎政策不断完善,既包括银行端的MPA考核,也包括行业端的比如房地产业的相关调控政策。我们以房地产为例,某些观点认为,也许货币一宽松,资金就会流向房地产,但是从2020年的数据来看,并非如此。

2020年,房地产贷款的新增额,占全部贷款新增额的比例为26%,较2019年回落8个百分点。其中,个人购房贷款的新增额,占比为22%,较2019年回落4个百分点。也就是说,2020年新增贷款中,房地产相关贷款的份额较2019年是下降的。

图:房地产相关贷款的新增份额

数据来源:WIND

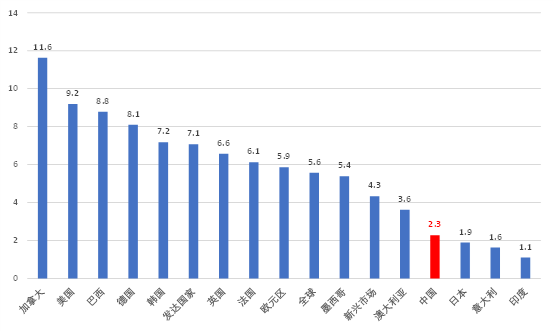

那么也许会有观点质疑,认为资金可能从其他渠道,最终仍然流入到房地产。那么我们从最终结果,即房价的对比来看。

从2020年全球房价名义涨幅的对比来看,中国房价涨幅为2.3%,低于全球平均的5.6%,同样低于发达国家的7.1%以及欧元区的5.9%。其中,美国涨幅9.2%,德国涨幅8.1%,英国6.6%,法国6.1%。也许2020年中国部分地区房价出现了结构性上涨,但是整体涨幅,从横向比较来看,并不高。

图:全球房价名义涨幅

数据来源:BIS

二、中小企业、绿色发展的信贷获得有所增强

央行在下调存款准备金率的通知中,提到“支持中小企业、绿色发展、科技创新,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。”

央行在答记者问中,同样提及“引导金融机构积极运用降准资金加大对小微企业的支持力度。”

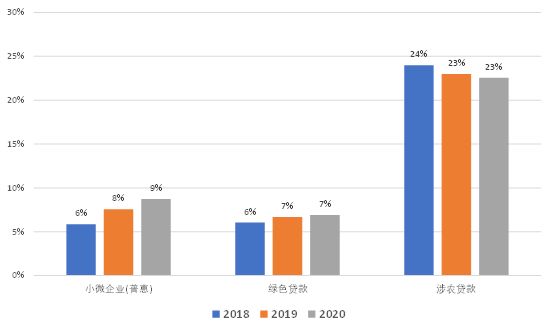

从贷款余额的占比来看,小微企业(普惠)贷款的余额占全部贷款余额的比例,2020年底为9%,较2019年提升1.2个百分点,绿色贷款的余额占比提升0.2个百分点至6.9%。

图:贷款余额占比

但是从绝对水平上看,也许还有进一步提升的空间,这也是本次降准的应有之义。

三、关注货币政策的供给侧效用

本次降准后,市场讨论比较多的是对通胀的影响。一个常见的逻辑是,根据货币数量论,货币多发了,价格就应该涨。应该说,这个逻辑对于生产力较低的时代或者经济体是适用的,但是对于高度工业化的经济体则要更辩证的看。

观察货币对通胀的综合影响,应该从需求端和供给端一起看,因为货币投放不仅拉动需求,也增加供给。因此货币投放对通胀的整体影响,取决于需求和供给对货币的弹性比较。如果供给弹性大于需求弹性,那么货币投放后,可能反而呈现通缩。

本轮通胀呈现出大宗商品价格向PPI传导效应弱、PPI向CPI传导效应弱的特点,需求端有消费相对疲软的原因。从供给端看,也有上游供给弹性弱、下游供给弹性强,海外供给弹性弱、国内供给弹性强的原因。

从这个角度出发,通过降准,来降低国内中下游、中小企业的综合成本,既是符合逻辑的,也是务实和有效的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}