阅读:0

听报道

近期消费恢复的速度有所放缓,引发市场关注。有一些短期因素,比如近期部分地区的疫情散发扰动,有一些其他因素,比如收入和消费倾向还没有完全恢复等。笔者思考,人口变化是否也是一个显著因素?一般来说人口是慢变量,短期经济波动不考虑人口因素,是否真的如此?

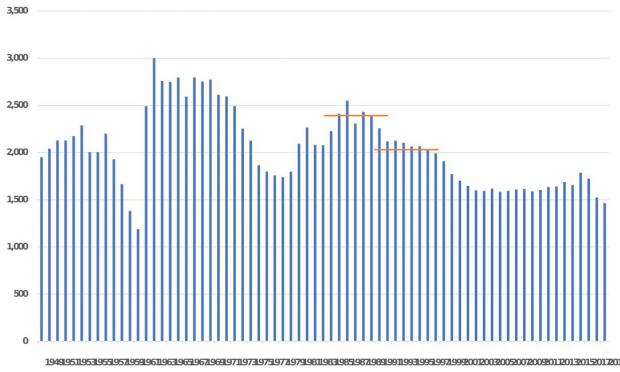

一、1990年后出生人口有一个明显回落

从历年出生人口数据来看,有一个很明显的周期性,主要与人口年龄结构有关。从下图可以看到,1990年是一个很明显的分界点,1990年之前5年,年均出生人口2418万人,1990年之后5年,年均出生人口2134万人,下降11.7%,这个下降幅度可能具有宏观显著性。

也就意味着,26-30岁年龄段的人群,较5年前的同年龄段,减少约1400万人。26-30岁年龄段也许不是消费能力最强的群体,但可能是消费欲望最强烈的群体。因为这个阶段,上升空间更大、收入增长预期更高。

图:出生人口(万人)

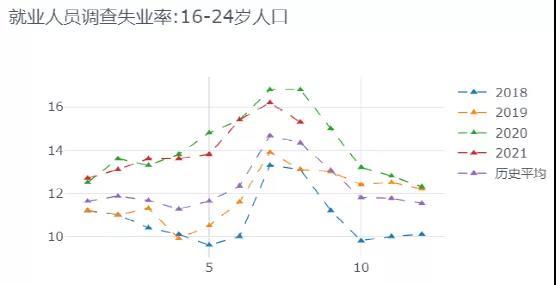

二、年轻人失业率仍然偏高

另一方面,疫情对年轻人就业的影响更明显。8月整体调查失业率为5.1%,较疫情前同期低0.1个百分点。但是16-24岁人口调查失业率为15.3%,高于2018年8月的13.1%和2019年8月的13.1%,因此即便考虑到大学生毕业季等季节性因素,16-24岁人口调查失业率仍然处于较高水平。

从美国次贷危机后的经验来看,毕业后第一份工作极其重要,很大程度上影响了未来职业生涯的高度。疫情后参加工作的毕业生,可能整体的薪酬水平和增长空间会有所下降。

如果消费旺盛的群体人数下降,叠加就业和收入又受到影响,那么对消费的影响就无法忽略。

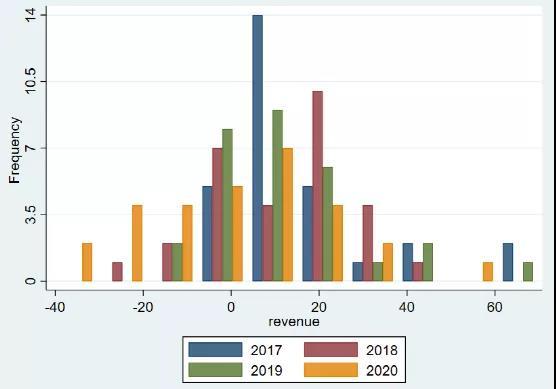

三、人口影响消费的一个案例

我们举一个案例,来观察人口是否会在短期内影响消费。我们采用的是A股上市公司中29家三胎概念股。由于三胎概念上市公司的主营业务,以婴儿必需的奶粉、辅食等为主,不太受到疫情的影响。但是却与婴幼儿人数,即出生人口有密切关系。

从29家三胎概念上市公司的营收增速分布图上可以看到,2020年营收表现明显转差,表现为高增速的公司减少,低增速的公司增加,其中有四家公司营收增速低于-20%。

图:29家上市公司营收增速的分布

简单的回归模型显示,2016年至今,三胎概念上市公司营收增速,年均下降3.7个百分点,且回归系数显著。其中,2020年较2019年,营收增速平均下降11.3个百分点,且系数显著。显示出生人口的变化,可能确实会在短期内显著影响消费。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}