近期市场高度关注能耗双控、煤价上涨、电厂亏损等,部分省份也开始考虑上调电价,能否投资火电开始受到关注。

一、过去10年的整体表现

从过去10年的指数走势来看,自2011年1月4日至2021年10月15日,申万火电指数涨幅11.0%,将其纳入申万一级行业指数中做对比,在29个行业中涨幅排20名,位次偏靠后。29个行业涨幅均值为61.9%,中位数涨幅28.5%,火电涨幅较均值偏弱。

如果基于过去10年的日涨跌幅,每个行业对上证综指做回归,从下表可以看到,只有家用电器和食品饮料有超额的正Alpha。火电及大部分行业,Alpha的估计值都不显著。

如果基于2020年4月以来的日涨跌幅,即疫情后的数据来看,化工、电气设备两个行业有显著的正Alpha,通信和非银金融有显著的负Alpha。其余行业不显著(具体数据不再列出)。

因此总的来说,无论是过去10年的长期视角,还是疫情后的短期视角,火电行业都没有观察到显著的正向Alpha。

|

行业 |

Alpha |

Beta |

|

火电 |

-.0002 |

0.939*** |

|

采掘 |

-.0002 |

1.148*** |

|

化工 |

-.0002 |

1.083*** |

|

钢铁 |

-.0000 |

1.055*** |

|

有色金属 |

-.0001 |

1.182*** |

|

建筑材料 |

.0001 |

1.172*** |

|

建筑装饰 |

-.0001 |

1.109*** |

|

电气设备 |

.0002 |

1.120*** |

|

机械设备 |

-.0000 |

1.133*** |

|

国防军工 |

.0000 |

1.216*** |

|

汽车 |

.0001 |

1.109*** |

|

家用电器 |

.0004* |

1.013*** |

|

纺织服装 |

-.0002 |

0.993*** |

|

轻工制造 |

.0000 |

0.972*** |

|

商业贸易 |

-.0003 |

1.045*** |

|

农林牧渔 |

.0000 |

0.989*** |

|

食品饮料 |

.0004** |

0.910*** |

|

休闲服务 |

.0004 |

0.996*** |

|

医药生物 |

.0002 |

0.942*** |

|

公用事业 |

.0000 |

0.956*** |

|

交通运输 |

-.0000 |

1.017*** |

|

房地产 |

-.0000 |

1.076*** |

|

电子 |

.0002 |

1.140*** |

|

计算机 |

.0001 |

1.126*** |

|

传媒 |

-.0000 |

1.034*** |

|

通信 |

-.0000 |

1.108*** |

|

银行 |

.0001 |

0.825*** |

|

非银金融 |

.0000 |

1.291*** |

|

综合 |

5.32e-06 |

1.007*** |

二、电价上涨与火电股价的可能逻辑

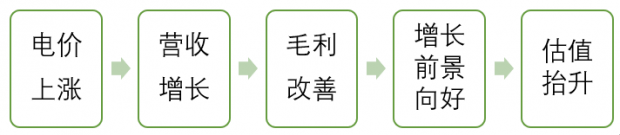

电价与火电股价的潜在逻辑可能是:电价上涨,发电企业的营收增长,有助于改善发电企业的毛利率,市场看好发电企业的增长前景,发电企业的估值提升,股价上涨。

我们从过去历次火电价格调整后的火电股价变动(表1),来推演这条逻辑是否成立:

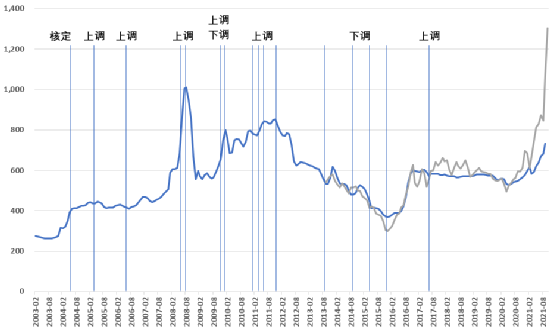

1、火电价格调整与动力煤价格的关系。由于动力煤期货上市时间是2013年9月26日,价格区间较短,历史价格我们使用秦皇岛港:平仓价:动力煤(Q5500K),叠加动力煤期货价格一起来衡量。

从下图可以看到,火电价格,确实与动力煤价格,有比较一致的同向性。不过我们也注意到一个有意思的细节,火电价格调整的时点,有时是动力煤价格的拐点,说明火电价格调整有滞后性。

图:动力煤价格与火电价格调整时点

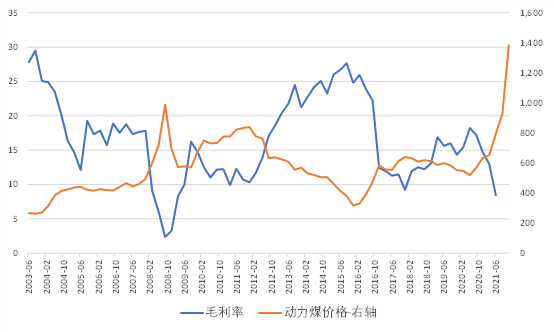

2、火电企业毛利与动力煤价格的关系。从下图可以看到,2004年6月,首次核定燃煤上网标杆电价之后,火电企业毛利率,与动力煤价格呈现明显的镜像对称关系。动力煤价格高时,毛利率回落,反之亦然。考虑到三季度动力煤价格的快速上涨,火电企业的毛利率表现可能非常差。截至10月15日,披露三季度业绩预告的火电上市公司财务数据(表2),也有所反应。

图:动力煤价格与火电企业毛利率

3、火电企业毛利与调整电价的关系。我们观察电价调整1个季度后,火电企业毛利的变动,上调电价后1个季度,毛利平均增加1.2个百分点,但是T值检验不显著,下调电价后1个季度,毛利平均下降1.6个百分点,T值检验在10%的显著性水平下显著。

表:火电毛利与电价调整

|

电价调整方向 |

均值 |

显著性P值 |

|

上调 |

1.22 |

0.1524 |

|

下调 |

-1.55 |

0.0900 |

从检验结果来看,上调电价后,毛利总体上增厚,下调电价后,毛利总体上收窄。其中,后者的确定性更高。

4、电价调整与火电估值和股价。我们观察电价调整后6个月均值,与调整期6个月均值的变动。从历史数据来看,上调电价6个月后,市盈率平均下降3.2个百分点,申万火电指数平均下跌11.5%,与预设不太相符。不过样本中有2008年的大跌干扰,如果只考虑次贷危机后的样本,电价上调6个月,市盈率平均增加5.1个百分点,股价下跌8.6%。

从历史经验来看,上调电价有助于提升估值,但是没观察到股价的确定上涨。

表:电价调整与估值变化

|

频率 |

电价调整 |

煤价变化 |

市盈率变化 |

股价变化 |

|

2004-06 |

核定 |

19.84 |

-8.01 |

-19.78 |

|

2005-05 |

上调 |

-3.01 |

0.14 |

-8.03 |

|

2006-06 |

上调 |

1.32 |

-0.56 |

15.55 |

|

2008-07 |

上调 |

-17.99 |

-33.33 |

-39.44 |

|

2008-08 |

上调 |

-13.00 |

-29.18 |

-31.09 |

|

2010-01 |

上调 |

0.73 |

7.19 |

-10.64 |

|

2011-01 |

上调 |

6.02 |

3.50 |

-2.85 |

|

2011-04 |

上调 |

4.34 |

3.65 |

-9.57 |

|

2011-06 |

上调 |

0.36 |

-0.22 |

-14.81 |

|

2011-12 |

上调 |

-7.96 |

6.78 |

-4.33 |

|

2013-09 |

下调 |

-2.92 |

-4.65 |

-2.40 |

|

2014-09 |

下调 |

-0.71 |

5.24 |

51.08 |

|

2015-04 |

下调 |

-18.49 |

2.98 |

41.48 |

|

2016-01 |

下调 |

2.40 |

-1.52 |

-27.66 |

|

2017-07 |

上调 |

2.73 |

9.71 |

-9.34 |

|

均值 |

||||

|

上调 |

-2.647 |

-3.233 |

-11.454 |

|

|

下调 |

-4.932 |

0.516 |

15.625 |

|

|

均值(次贷危机后) |

||||

|

上调 |

1.04 |

5.10 |

-8.59 |

|

|

下调 |

-4.93 |

0.52 |

15.62 |

表1:火电价格历次调整情况

|

时间 |

调整方向 |

原因 |

|

2004.6 |

核定 |

首次核定燃煤上网标杆电价 |

|

2005.5 |

上调 |

解决煤价上涨及取消超发电价对电价的影响 |

|

2006.6 |

上调 |

解决煤价上涨及铁路运价调整对电价的影响 |

|

2008.7 |

上调 |

缓解煤炭价格上涨的影响 |

|

2008.8 |

上调 |

缓解火电企业经营困难 |

|

2009.11 |

上调、下调 |

合理反应火电厂投资、煤价、煤耗等情况变化 |

|

2010.1 |

上调

|

补偿火电企业因煤价上涨增加的部分成本,缓解电力企业经营困难 |

|

2011.1 |

||

|

2011.4 |

||

|

2011.6 |

||

|

2011.12 |

上调 |

疏导煤价上涨对发电成本的影响 |

|

2013.9 |

下调 |

支持可再生能源发展,鼓励火电企业进行脱硝、除尘改造 |

|

2014.9 |

下调 |

进一步疏导火电企业脱硝、除尘改造等环保电价矛盾 |

|

2015.4 |

下调 |

煤炭价格联动 |

|

2016.1 |

下调 |

煤炭价格联动 |

|

2017.7 |

上调 |

缓解火电企业经营困难 |

数据来源:远川制造组、公开信息

表2:火电企业三季报业绩预告(截至10月15日)

|

证券代码 |

证券简称 |

业绩预告摘要 |

预告净利润 变动幅度(%) |

|

|

穗恒运A |

净利润约18400万元-26100万元,变动幅度为:-76%--66% |

-76.00 |

|

|

粤电力A |

净利润约-26000万元--19000万元 |

-116.57 |

|

|

皖能电力 |

净利润约-56000万元--46000万元 |

-169.19 |

|

|

建投能源 |

净利润约-74000万元,变动幅度为:-187% |

-187.00 |

|

|

新能泰山 |

净利润约-7200万元--6200万元 |

40.29 |

|

|

晋控电力 |

净利润约490万元,变动幅度为:-97.21% |

-97.21 |

|

|

赣能股份 |

净利润约-1000万元--780万元 |

-103.53 |

|

|

长源电力 |

净利润约22000万元-28600万元,变动幅度为:-74.90%--67.37% |

-74.90 |

|

|

豫能控股 |

净利润约-82000.00万元--72000.00万元 |

-242.86 |

|

|

上海电力 |

净利润约36000万元-42000万元,下降65.26%-70.22%左右 |

-70.22 |

|

|

浙能电力 |

净利润约208365.91万元-260365.91万元,下降50%-60%左右 |

-60.00 |

|

|

华电能源 |

净利润约-147000万元 |

-123.61 |

|

|

大唐发电 |

净利润约0万元-5340万元,下降98%-100% |

-100.00 |

数据来源:万得资讯

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}