10月PMI数据公布:制造业PMI为49.2,预期49.7,前值49.6;非制造业PMI为52.4,前值53.2;综合PMI为50.8,前值51.7。笔者认为目前仍处于经济转型的阵痛期,对特定行业、特定主体需加大扶持力度。

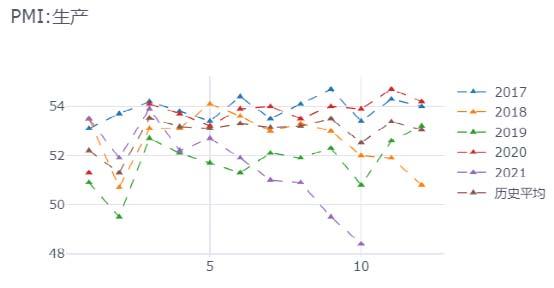

一、分项结构有所恶化。10月PMI录得49.2,较上个月回落0.4个百分点。较历史均值低1.4个百分点。其中,生产分项由9月的49.5回落至10月的48.4,拖累整体PMI回落0.28个百分点,是PMI走弱的主要原因。

但是另一方面,10月出厂价格分项回升4.7个百分点至61.1,主要原材料购进价格回升8.6个百分点至72.1,价格环比上涨明显。尤其是原材料购进与出厂价格之差,拉宽3.9个百分点至11,上游对中下游的利润挤占有所加剧。10月PMI的分项结构呈现“生产回落、价格回升”。

图:PMI及各分项

二、供给侧和需求侧的因素共存,供给侧因素更大。从订单上看,10月新订单分项回落0.5个百分点至48.8,但是新出口订单分项回升0.4个百分点至46.6,显示内需订单回落可能更大。

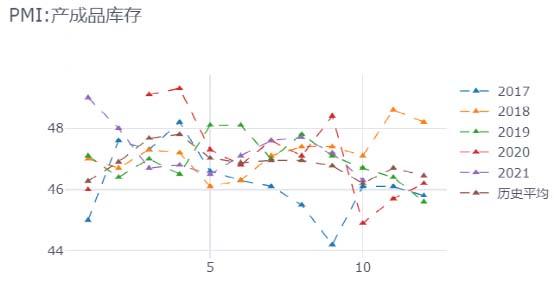

但是另一方面,产成品库存分项也回落0.9个百分点至46.3。需求、生产、库存均回落,显示生产端的下降幅度可能大于需求端,这可能与供给端受限更大有关。生产分项与新订单分项之差也降至-0.4的负值。

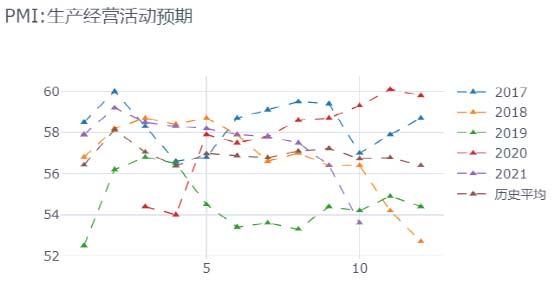

三、生产经营预期有所回落。从生产经营活动预期上看,10月回落2.8个百分点至53.6,为2017年以来历史同期最低。非制造业PMI的业务活动预期也回落0.3个百分点至58.8。BCI的企业销售前瞻指数和企业利润前瞻指数也有所回落。

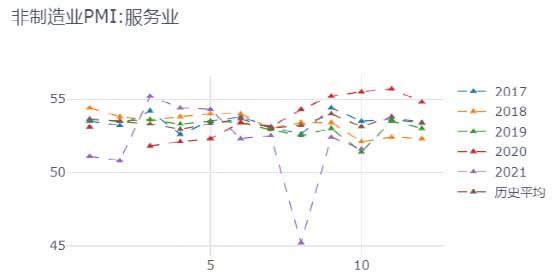

四、服务业反弹后再趋弱。7-8月多地局部疫情对服务业的影响,在8月集中体现。9月服务业呈现V型恢复,但是10月服务业PMI再度回落0.8个百分点至51.6。虽然10月服务业PMI回落是季节性规律,但是同为疫情后的去年10年服务业PMI回升0.3个百分点至55.5。

服务业的回落也许与近期多地疫情又有所反复有关,不过疫情持续越久,反复次数越多,消费恢复的难度越大,不确定性越高。内需修复的可持续性仍然值得担忧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}