疫情后的供给端限制,比如说劳动力市场恢复偏慢,或者供给链中断及再调整,常被认为是暂时的。但是我们换个角度,从生产函数的角度来看,假如疫情对就业带来永久性影响,那就意味着劳动力投入的下降。而供给链的被动重构,或者本土化,意味着效率低于过去较为全球化的产业链供应链,从生产函数的角度看,这意味着全要素生产率(TFP)的回落。

疫情可能对长期生产能力带来永久性损害,或者说降低了潜在增速中枢。从这个角度看,当前的美国通胀,可能反映的并不是暂时因素,而是实际经济运行在潜在增速上方的“偏热”状态,这也意味着,未来美联储退出的速度可能会加快。

从上一轮美联储退出的走势来看,当美联储退出QE的时点,是Wu-Xia影子联邦基金利率(零利率下限环境中观察短端利率的实际水平的参考)见底的时点,随后美元指数快速上升。

一、11月议息会议仍然认为通胀“暂时性”

美联储11月议息会议上正式宣布开始缩减QE购买规模(Taper),从美联储的最近评估来看,其“价格稳定目标”已经达到了”实质性进一步进展”的标准,但是“最大就业目标”还没有。因此从Taper到加息,还需要等待就业市场的进一步恢复。在议息会议后的新闻发布会上,鲍威尔对最大就业的解释,是指在失业率很低之外,还要满足不再有大量的人进入劳动力市场。既考虑失业率,也考虑绝对就业人数。

11月24日公布的议息会议纪要中,对通胀问题做了更详细的阐述。与会者普遍认为,目前通胀的上升主要反映了暂时性因素,但他们认为,通胀压力消退的时间可能比他们以前估计的要长。他们指出,德尔塔变种加剧了供应链的障碍,维持高水平的货物需求,增加了价格上涨的压力。与会者还注意到,能源价格的上涨、名义工资增长率的上升以及住房租金费用的上涨都是加剧通货膨胀的因素。但是随着供求失衡的缓解,通胀率将在2022年期间大幅下降。

二、美国就业市场已经比较“紧张”

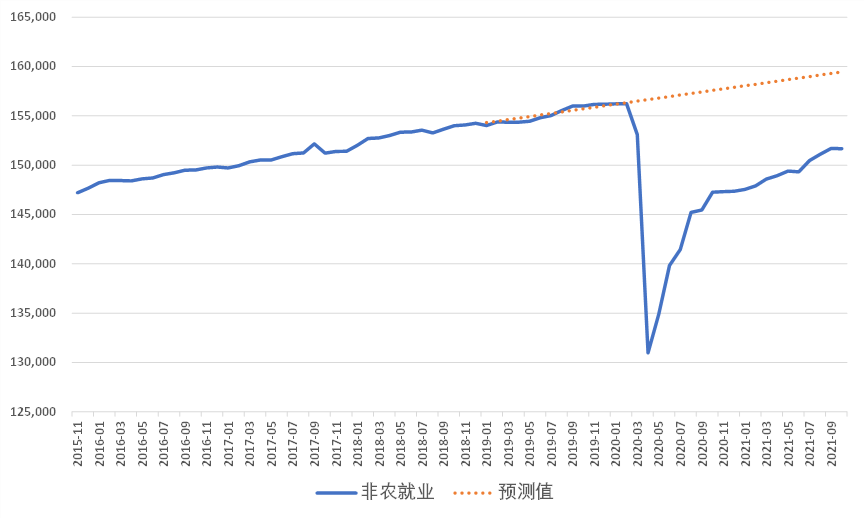

截至2021年10月,美国非农就业仍未恢复至疫情前水平。距离2020年2月还差456万人,距离疫情前外推趋势水平还差778万人。非农就业人数尚未恢复至疫情前水平,是美联储观察就业市场是否完全恢复的重要指标。

图:美国非农就业及预测

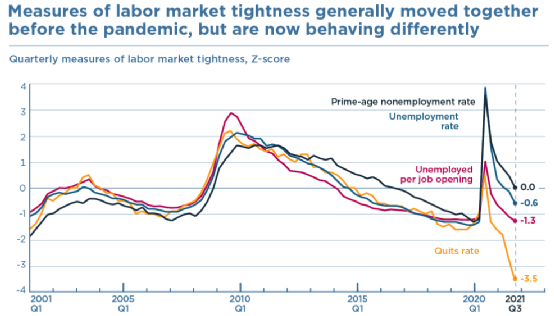

但是非农就业能否完全恢复至疫情前水平呢?答案显然并不肯定。近期PIIE有篇文章(What is the best measure of labor market tightness? Jason Furman and Wilson Powell III),讨论了就业和通胀的关系。

文章讨论了四个就业指标:整体失业率、黄金年龄(25-54岁)非就业率(1减黄金年龄就业率)、未就业与职位空缺的比率,以及辞职率,与通胀走势的关系。从疫情前20年的历史数据来看,四个就业指标的走势基本上一致,显示虽然就业指标不同,但是对就业市场的描述基本一致。

但是疫情后,不同的就业指标的表现差异巨大。黄金年龄非就业率在历史均值附近,整体失业率略低于历史均值,未就业与职位空缺的比率低于历史均值超过1个标准差,而离职率则远远高于历史均值。也就是说,离职率和未就业与职位空缺的比率显示,美国劳动力市场已经非常“紧张”。

注:数据经过标准化。图中的离职率是1减离职率。

文章通过多模型比较得知,疫情后离职率和未就业与职位空缺的比率,对名义工资和物价增长的预测效果更好,这显示美国未来面临的的工资和物价上涨压力,比失业率等指标更大。

三、疫情对就业有长期持续的负面影响

传统经济理论认为,经济增长趋势的超预期变化只是由供给冲击引起的,如劳动力供给和全要素生产率冲击,而周期性波动主要是由总需求和货币政策的冲击带来的。

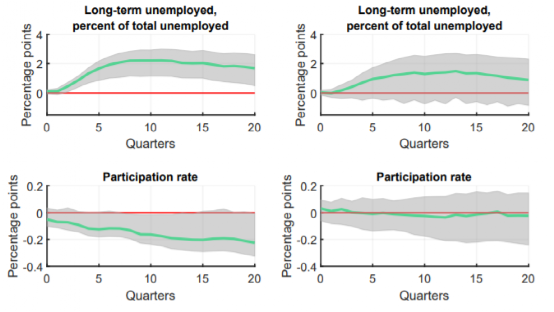

但是也有部分观点认为,需求冲击,尤其是大规模衰退可能通过滞后效应,对潜在产出带来长期持续的负面影响。今年8月份,美联储有篇文章("Estimating Hysteresis Effects", Finance and Economics Discussion Series 2021-059. Washington: Board of Governors of the Federal Reserve System),对滞后效应进行了详尽分析。

文章使用了简化形式的VAR模型,分析了需求和供给冲击对经济变量的影响。脉冲响应函数和方差分解结果均显示,需求端的严重冲击,会对就业带来长期持续的负面影响。对这种传导机制进一步分析发现,需求冲击主要影响长期失业率和劳动参与率。从种族细分数据来看,非裔和拉美裔的就业受冲击更明显。

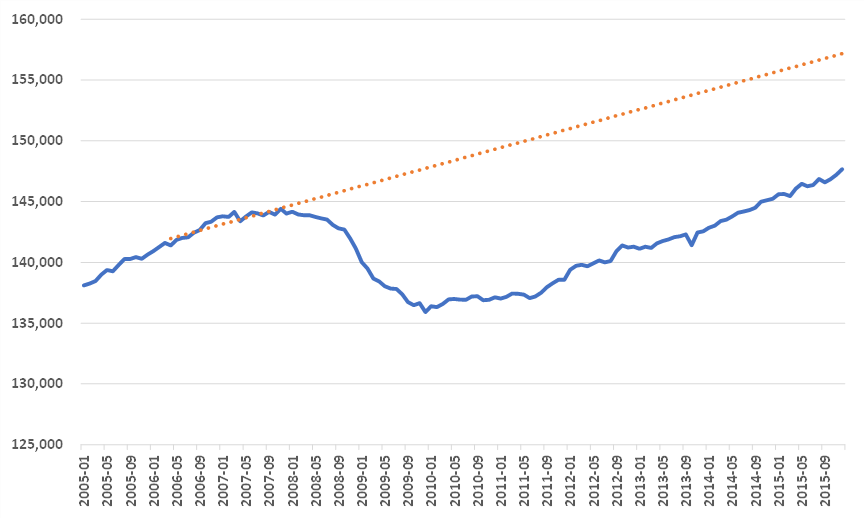

总需求对就业的长期持续冲击,在2008年金融危机后也有明显体现。美国非农就业人数在2008年初见顶,直到7年后的2014年下半年才恢复到金融危机前水平。当然此时距离金融危机前的趋势外推线仍然差距甚远。

图:2008年金融危机后的非农就业

四、换个角度看疫情后的供给端限制

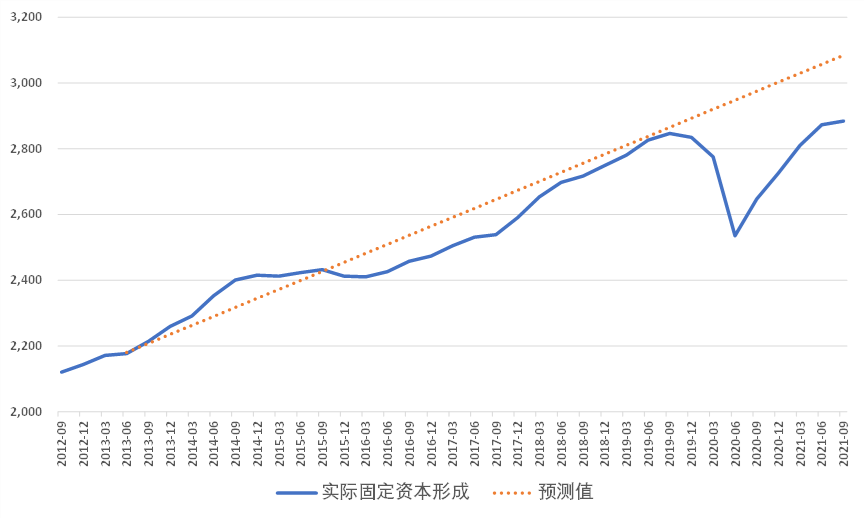

疫情后的供给端限制,比如说劳动力市场恢复偏慢,或者供给链中断及再调整,常被认为是暂时的。但是我们换个角度,从生产函数的角度来看,假如疫情对就业带来永久性影响,那就意味着劳动力投入的下降。而供给链的被动重构,或者本土化,意味着效率低于过去较为全球化的产业链供应链,从生产函数的角度看,这意味着全要素生产率(TFP)的回落。而重大需求冲击后,固定资本形成的长期回落,已在2008年金融危机后的美国和欧洲广泛验证,疫情后美国实际固定资本形成也明显低于疫情前趋势。

图:疫情后美国实际固定资本形成(非住宅)

疫情可能对长期生产能力带来永久性损害,或者说降低了潜在增速中枢。从这个角度看,当前的美国通胀,可能反映的并不是暂时因素,而是实际经济运行在潜在增速上方的“偏热”状态,这也意味着,未来美联储退出的速度可能会加快。在零利率下限环境中,我们观察短端利率的实际水平,会参考Wu-Xia影子联邦基金利率,从上一轮美联储退出的走势来看,当美联储退出QE的时点,是Wu-Xia影子联邦基金利率见底的时点,随后美元指数快速上升。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}