11月经济数据公布,笔者认为,数据反映出来的经济情况,与近期召开的中央经济工作会议精神,有密切的联系。

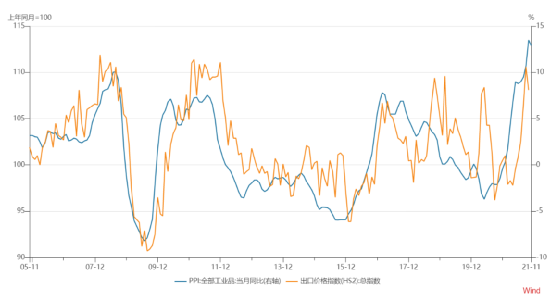

关于需求收缩压力。需求收缩是经济工作会议提到的三重压力之一,在三大需求上都有所反映。从出口看,11月中国出口(以美元计)同比增长22%,两年增速21.3%,较10月回升2.5个百分点,处于历史同期最高水平。但是对出口增速进行两年平均增速调整后,出口金额与PMI的新出口订单分项自7月份开始呈现显著背离,主要原因可能是出口的量价背离。从已经公布详细量价数据的十几类重点商品来看,不变价出口同比由10月的0.8%降至仅为-6.5%。由于出口价格与PPI密切价格,今年高企的PPI也从价格上干扰了出口的实物量的表现。

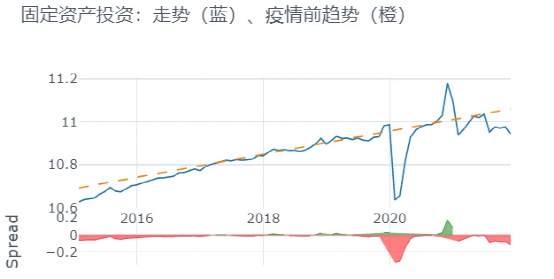

从投资看,11月份固定资产投资(不含农户)单月增速录得-21.5%,较10月进一步回落16.4个百分点。两年平均增速-2.8%,较上个月回落5.4个百分点。从趋势上看,11月固定资产投资也呈现回落。虽然制造业投资仍然是亮点,但是房地产和基建投资仍在低位。所以中央经济工作会议提出适度超前开展基础设施投资。

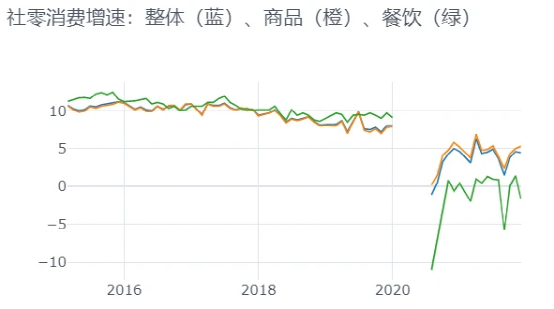

从消费看,7-8月局部疫情后,消费恢复整体形态呈现V型,但是11月局部地区疫情散发,对餐饮消费带来负面影响。11月餐饮收入两年平均增速为-1.66%,较10月回落3.1个百分点。

关于供给冲击压力。供给冲击是经济工作会议提到的三重压力之二,在三季度体现的更明显一些。在中央多次部署保供稳价的支持下,自10月下旬以来,供给约束逐步得到缓解。

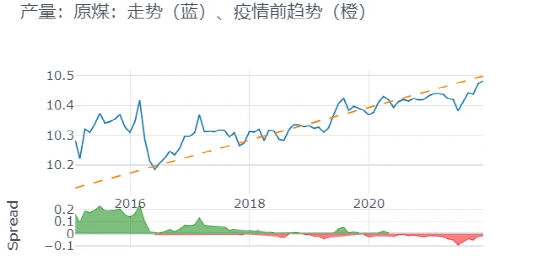

中央经济工作会议专门阐述了正确认识和把握碳达峰碳中和,提出“传统能源逐步退出要建立在新能源安全可靠的替代基础上。要立足以煤为主的基本国情。”从煤炭的产量来看,正在逐步恢复到疫情前的趋势线。

关于预期转弱压力。预期转弱是经济工作会议提到的三重压力之三,在11月制造业PMI的生产经营活动预期分项、第三季度城镇储户问卷调查报告中,城镇储户的当期收入感受和未来收入信心中都有所体现。

中央经济工作会议强调“坚持以经济建设为中心是党的基本路线的要求。。。各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。”“稳经济”成为中央经济工作会议的关键词,释放出强烈的稳预期信号,中央经济工作会议后的第一个交易日,上证综指、沪深300、中证500指数分别上涨0.4%、0.6%、0.6%。

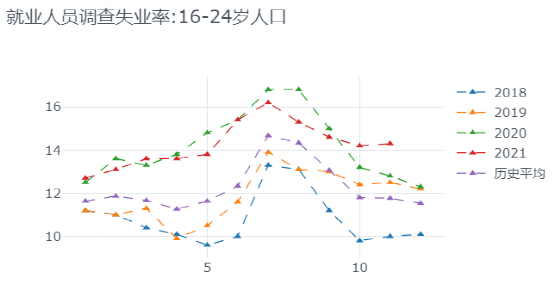

关于就业问题。11月城镇调查失业率为5.0%,较10月小幅上行0.1个百分点,历史同期多为持平或者下降。其中,年轻人就业压力更大一些,16-24岁人口调查失业率11月为14.3%,处于历史同期最高水平。从月度城镇新增就业人数来看,已经连续3个月低于历史同期。2022年高校毕业生人数预计达历史新高的1076万,同比增加达167万,就业是明年的政策重点。

中央经济工作会议高度重视就业问题,在社会政策中强调“解决好高校毕业生等青年就业问题,健全灵活就业劳动用工和社会保障政策。”又在“正确认识和把握实现共同富裕的战略目标和实践途径”提出“推动高质量发展中强化就业优先导向,提高经济增长的就业带动力。”

关于房地产问题。房地产牵一发而动全身,下半年以来房地产数据走弱引发关注,10月下旬以来,房地产市场合理的资金需求正在得到满足,融资渠道边际回暖。从11月房地产数据来看,房地产投资单月的两年平均增速企稳,房屋新开工、竣工、施工面积的单月两年平均增速都反弹,其中房屋竣工面积当月增速的两年平均为9.4%,较10月回升17.8个百分点,房企加快竣工交付。11月房地产开发企业到位资金的两年平均增速为4.6%,较10月继续改善2.8个百分点。

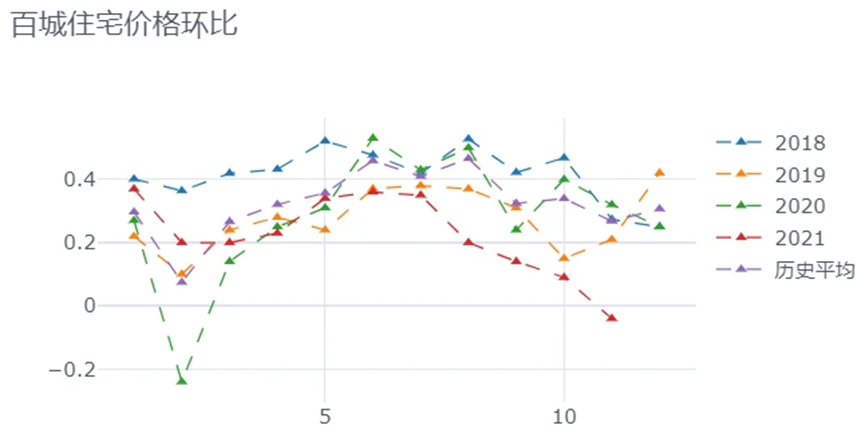

但是另外我们注意到,百城住宅价格环比11月回落0.15个百分点至-0.04%。降幅是明显低于历史同期的,显示房地产市场信心的全面恢复还需时日。

而中央经济工作会议在坚持房住不炒总基调的同时,强调“加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}