摘要

近期土耳其里拉大幅贬值引发市场关注,里拉贬值伴随着土耳其央行降息,是政策主动为之。这是基于埃尔多安的新经济思想,核心思想是较低的利率,将增加出口并减少进口,从而带来经常账户盈余和高就业率的更高增长。这与IMF的建议恰好相反。

与近期里拉汇率表现完全不同的是,2020年土耳其经济的表现比较优异。2020年土耳其经济增速为1.8%,与中国一起成为G20中唯二录得正增速的国家。但是疫情前土耳其经济已经表现出脆弱性,主要体现在巨额经常账户赤字、主要通过债务融资、货币错配以及依赖于外部融资。而疫情后土耳其脆弱性有所加剧。

从最近土耳其的国际收支平衡表的表现来看,2021年前三季度来看,商品账户仍然处于大额逆差,这可能与进口的粮食和能源价格大幅上涨有关。三季度服务账户顺差出现了明显的好转,但是在德尔塔和奥密克戎变种在欧美的广泛传播下,服务顺差能否持续仍需观察。直接投资和证券投资仍然是正流入,且边际增加,显示土耳其仍然继续依赖外部融资。值得关注的是,土耳其的外汇储备出现大幅下降,显示土耳其央行仍然在动用储备在维稳汇率。

近期里拉贬值也是脆弱性的反映。土耳其一边贬值一边消耗储备,而土耳其的本币开始泛滥,通胀走高,国债大跌,而进口价格的抬高也传导至国内通胀。土耳其在继续依赖外部融资的情况下,不具备货币政策独立的能力,并可能遇到汇率和利率的联合狙击。

虽然适当的贬值仍然可以提振出口,但是汇率的短期大幅贬值对经济有百害而无一利,1997年泰铢狙击战即是前车之鉴,并最终演变成席卷全球新兴市场的亚洲金融危机。

正文

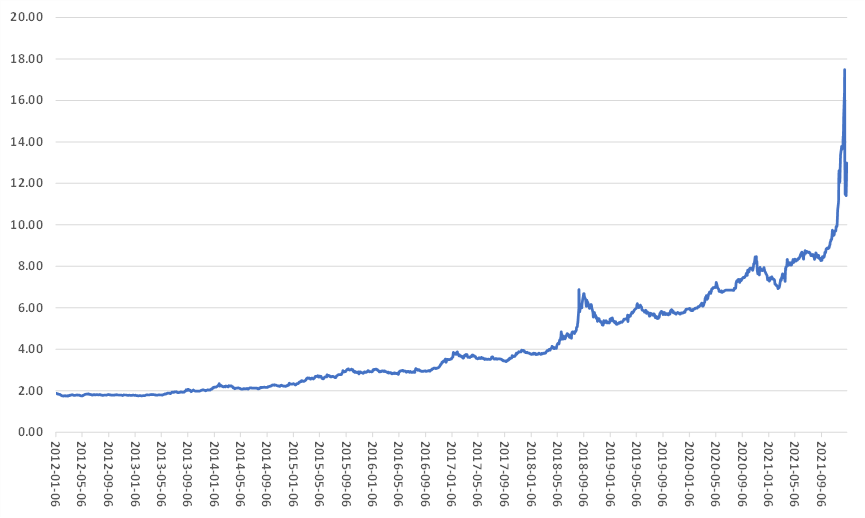

近期土耳其里拉出现了大幅贬值,引发市场关注。虽然近年来里拉汇率一直呈现贬值趋势,但是2020年初疫情以来,贬值速度有所加快。尤其是今年三季度后,美元兑里拉汇率由8.3左右快速贬值到12月31日的12.99,当然近期又有所回调。

图:美元兑土耳其里拉汇率

数据来源:Wind

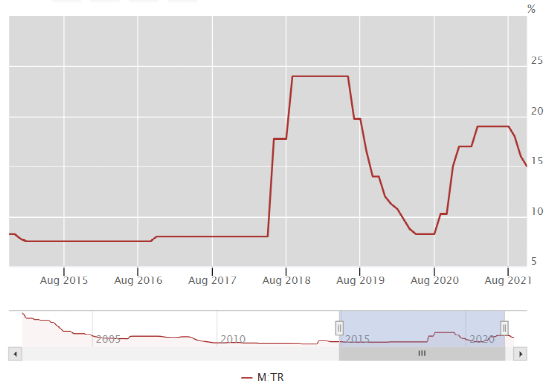

土耳其里拉贬值之所以受到市场关注,是因为里拉贬值伴随的是土耳其央行的降息。今年9月土耳其央行将政策利率由19%降至18%,10月降至16%,11月进一步降至15%。土耳其央行的连续降息,对里拉贬值起到了推波助澜的作用。

图:土耳其央行政策利率

数据来源:BIS

降息并不是土耳其央行的突发奇想,而是基于土耳其总统埃尔多安的经济思想。埃尔多安提出了一个新经济模型,核心思想是经济独立。其新经济模型强调,执行基于高利率或IMF建议的金融政策时,不可能实现经济独立。埃尔多安认为,高利率政策引发了低出口、低就业、高进口、外债不断增加的恶性循环。

而埃尔多安的新模型基于较低的利率,这将增加出口并减少进口,从而导致经常账户盈余和高就业率的更高增长。他认为,随着里拉贬值,这将使土耳其的出口更具竞争力。也就是说,土耳其央行的降息与土耳其里拉的贬值,并不是孤立的,而是土耳其经济政策有意为之。

疫情之前,土耳其经济的脆弱性就已经增加,主要体现在巨额经常账户赤字、主要通过债务融资、货币错配以及依赖于外部融资。实际政策偏低且通常为负利率、信贷高速增长和持续的高通胀削弱了货币政策的可信度,并侵蚀里拉的信心,推动存款美元化。

2020年上半年疫情暴发后,土耳其央行继续降低政策利率,随着通胀预期上升,实际利率变为负值。土耳其央行还在二级市场购买了700亿土耳其里拉(占GDP的1.4%)的政府证券。国有银行提供快速而廉价的贷款将信贷缺口增加至GDP的25%。监管政策变化也推动信用增长,尤其是新的资产比率和准备金要求的变化,倾向于惩罚放贷较少的银行。还使用了广义财政措施,包括公司贷款担保和国有银行贷款服务延期。这些措施占GDP的近10%,在新兴市场中名列前茅。

与近期里拉汇率表现完全不同的是,2020年土耳其经济的表现比较优异。疫情后土耳其经济恢复非常快,2020年三季度土耳其国内需求录得史上最快增速。到2020年第三季度,土耳其GDP已经高于其疫情前趋势线,2020年土耳其经济增速为1.8%,与中国一起成为G20中唯二录得正增速的国家。

但刺激经济增长的政策也加剧了疫情前的严重脆弱性,导致里拉进一步走弱。宽松的货币政策使得通货膨胀保持两位数,远高于5%的目标,央行公信力持续减弱,对里拉的信心也减弱,美元化也有所增加。增加贷款提供了急需的流动性,但也提高了企业杠杆率。

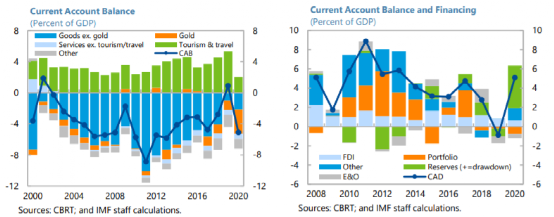

这些政策还导致外部失衡加剧。内需回升支撑了进口,而出口,尤其是旅游业,遭遇了大幅下滑。较弱的货币政策可信度导致黄金进口飙升,增加了经常账户赤字。土耳其外部融资环境恶化,对短期融资的依赖增加,外国直接投资净流入放缓以及,在2020年的大部分时间里,投资组合净流出。土耳其外汇储备的结构也有所恶化。

IMF在2021年6月给出的政策建议要点包括:承诺一个稳定的货币政策立场,不要过早的宽松,如果通胀预期进一步上升,则及时进行紧缩。今年的财政支出是临时的和针对性的,并承诺一旦当疫情后的复苏稳固之后,进行财政整顿。随着复苏的持续,应侧重于最大程度地减少长期疤痕,包括提高女性劳动参与率和青年就业,增加劳动力市场灵活性,确保有生存能力但暂时困难的公司进行重组,逐渐淘汰没有生存能力的公司。

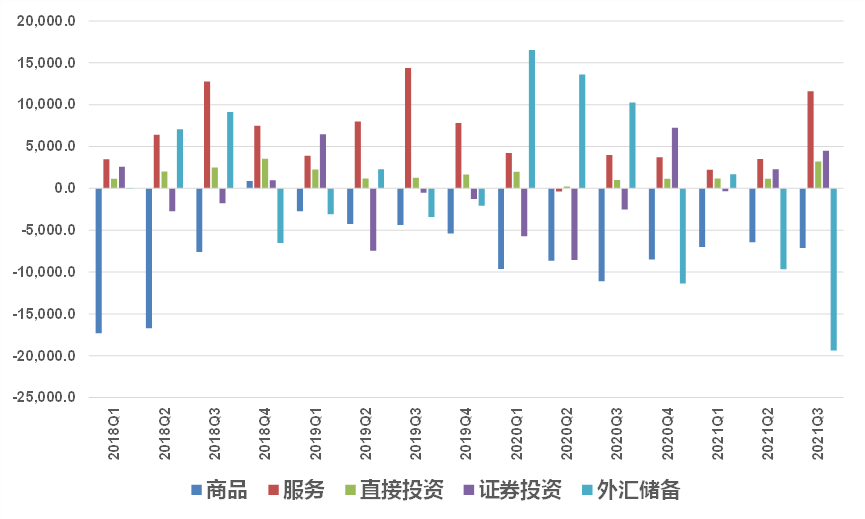

从IMF的建议来看,土耳其的政策应对,与IMF的建议是完全相反的,当然这种相反也是有意为之。从最近土耳其的国际收支平衡表的表现来看,2021年前三季度来看,商品账户仍然处于大额逆差,这可能与进口的粮食和能源价格大幅上涨有关。三季度服务账户顺差出现了明显的好转,一方面与贬值有关,另一方面与疫情好转和国际旅游恢复有关,但是在德尔塔和奥密克戎变种在欧美的广泛传播下,服务顺差能否持续仍需观察。直接投资和证券投资仍然是正流入,且边际增加,显示土耳其仍然继续依赖外部融资。值得关注的是,土耳其的外汇储备出现大幅下降,显示土耳其央行仍然在动用储备在维稳汇率。

图:土耳其国际收支平衡表主要科目

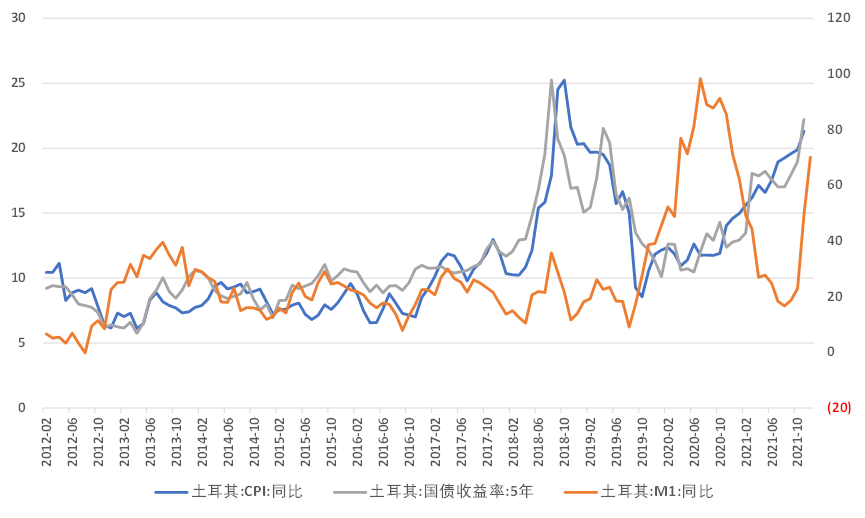

从土耳其金融市场表现来看,土耳其的通胀继续上行,11月CPI同比录得21.3%,通胀上行带动国债收益率同步上行,5年期国债收益率11月录得22.2%。而土耳其的货币投放也在加速上行,12月M1增速录得70.1%,显示市场可能在抛售本币。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}