2月11日,中国人民银行发布《2021年第四季度中国货币政策执行报告》。从货币政策基调上看,由于近期货币政策信号释放频率较为密集,包括2022年人民银行工作会议、人民银行行长接受新华社专访、2021年金融统计数据发布会、1月20日LPR利率调整,以及1月社融数据中均有所体现。货币政策执行报告中的政策基调与之一脉相承,边际变化不大。其中,银行体系流动性影响因素与央行流动性管理的专栏,对笔者的启发最大。

一、流动性影响因素与流动性管理

现在讲到货币政策基调时,非常重要的一句是“保持流动性合理充裕”,报告的专栏一就是解释了银行体系流动性影响因素与央行流动性管理。专栏一将影响流动性的因素分为中长期因素和短期因素。

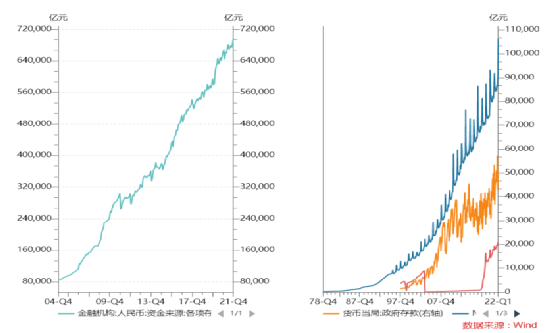

关于中长期因素,专栏一中提到了四个,分别是:一是流通中现金因经济增长、居民收入增加而带来的长期趋势性增长;二是政府在央行存款中稳定增长的部分;三是因银行发放贷款支持实体经济创造存款而增加的法定准备金存款;四是支付机构客户备付金存款的趋势性增长。

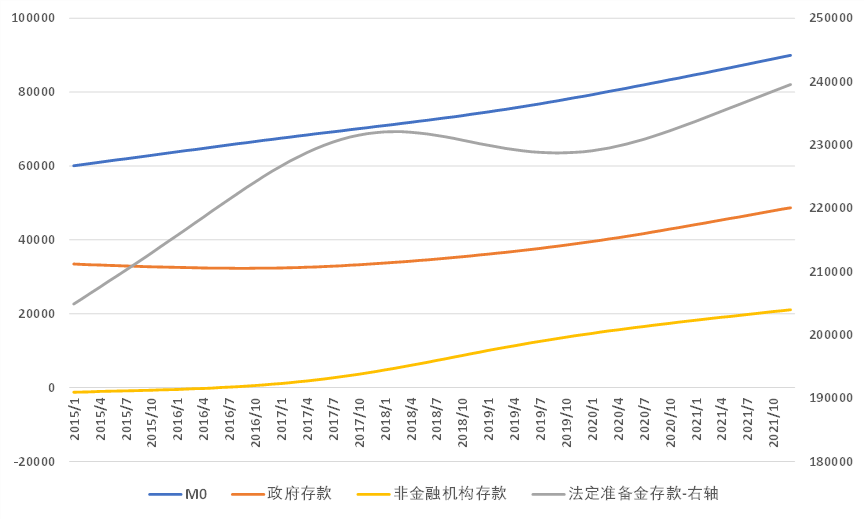

其中,第一项我们用货币供应量中的M0来观察,第二项我们用货币当局资产负债表中的政府存款来观察,第三项法定准备金存款没有披露,我们用大型金融机构存款准备金率乘以各项存款来近似观察,第四项我们用货币当局资产负债表中的非金融机构存款来观察。

图:银行体系中长期流动性的影响因素

从上图可以看到,在四个中长期影响因素中,左侧的法定准备金存款是体量最大、增长最多的,这也与我们目前金融体系中间接融资占主体、间接融资中银行贷款占主体是相匹配的。金融体系通过贷款等方式不断派生存款,从而扩大缴准的基数,进而带来法定存款准备金的快速增长。

流通中的现金MO的体量排第二,而且呈现较为稳定的增长,但是近年来随着电子支付的快速发展,增速有所放缓。排第三的是政府存款。排第四的是支付机构客户备付金存款,这一项自2018年后开始迅速增长,主因是2018年下发的《关于支付机构客户备付金全部集中交存有关事宜的通知》,目前该项正在随着业务量变动而自然增长。

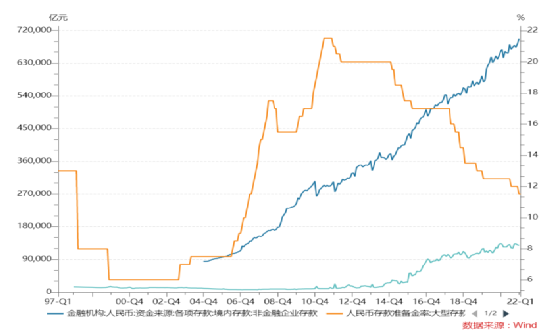

因此存款增长—法定存款准备金增加—对准备金的需求增加—降低存款准备金率,这是一个符合逻辑的循环。不过从历史数据上看,也有一个有意思的问题,就是法定存款准备金一直是增长的,但是存款准备金率却是先升后降。这个问题的主因是存款的派生机制不同,如果是外源式派生,比如外汇结汇,那么准备金率倾向于上升,两者的分界线在2015年初。

图:存款准备金率与法定准备金存款

我们在此做一个简单的计量分析。首先,我们对影响中长期流动性的四个因素,先做季节性调整剔除季节性因素,然后再用HP滤波提取趋势,处理结果如下。计量结果显示,上述四个因素对存款准备金率都有显著的影响,其中,法定准备金存款的系数最大,对准备金率的影响最明显。

图:中长期流动性影响因素的趋势项

关于短期影响因素,专栏一中提到了三个,分别是:一是财政在央行存款的波动。二是节假日现金投放。三是法定准备金存款和支付机构客户备付金存款的短期增减变化。这三个因素在上图中也可以清晰看到,比如流通中的现金,或者财政存款,有比较明显的毛刺,即短期波动。

关于央行流动性管理,对于中长期影响因素,人民银行主要根据其增长趋势,运用法定准备金率、中期借贷便利等工具。对于短期影响因素,人民银行主要通过公开市场操作等短期工具。

专栏一还提醒,在对银行体系流动性形势进行分析时,宜着眼于央行流动性管理的整体框架而不是局部因素,不能将一些长短期影响因素简单相加计算流动性余缺,更不能将货币政策工具到期作为影响银行体系流动性的因素,并以此判断流动性松紧程度。

央行还强调了在对银行体系流动性形势进行分析时,宜着眼于央行流动性管理的整体框架而不是局部因素,不能将一些长短期影响因素简单相加计算流动性余缺,更不能将货币政策工具到期作为影响银行体系流动性的因素,并以此判断流动性松紧程度。

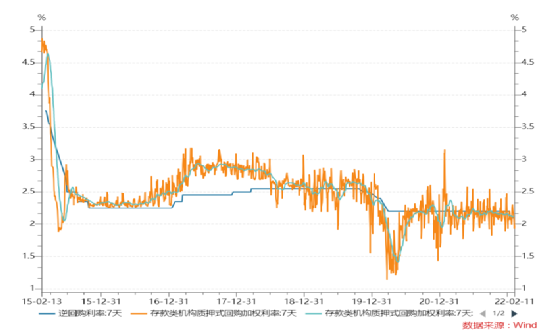

最后,专栏一给出了分析流动性的方法,从市场角度来说,观察流动性松紧程度最直观、最准确、最及时的指标是市场利率,判断货币政策姿态也应重点关注公开市场操作利率、MLF利率等政策利率,以及市场利率在一段时间内的总体运行情况,而不宜过度关注流动性数量以及公开市场操作规模等数量指标。由于市场利率波动较大,因此我们可以对市场利率做一下平滑,比如30个交易日的移动平均,从下图可以看到,目前市场利率基本上围绕政策利率窄幅波动。

图:政策利率与市场利率

二、疫情后货币刺激的成本和后遗症较小

专栏三讨论了《我国宏观杠杆率保持基本稳定》,专栏三提到与主要经济体相比,疫情以来我国宏观杠杆率增幅相对可控。显示疫情后货币刺激力度相对克制,成本较低,后遗症较小。

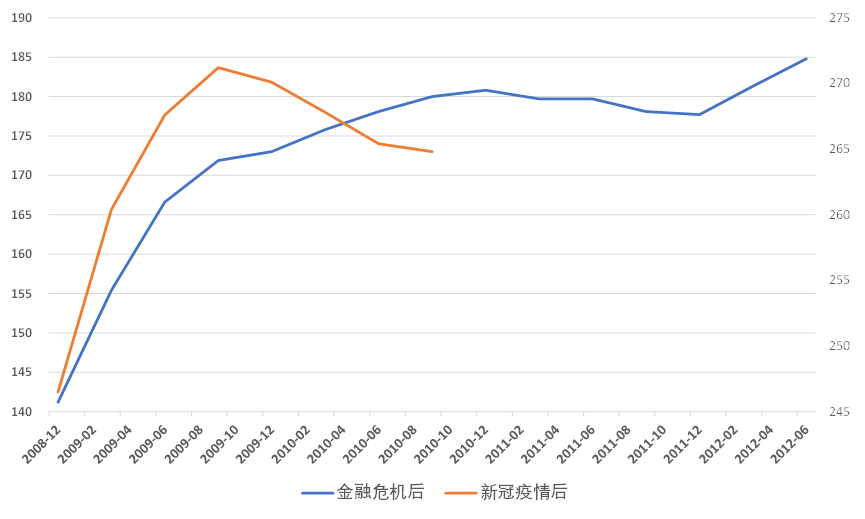

如果将新冠疫情后宏观杠杆率的变动,与2008年全球金融危机做一个对比,会更清晰。从下图可以看到,金融危机后宏观杠杆率在经历前期的上升后,在高位徘徊,而新冠疫情后宏观杠杆率在前期快速上升后,已经开始回落。

图:宏观杠杆率的比较

原因之一是新冠疫情后经济恢复较快,宏观杠杆率的分母表现较好。原因之二是货币刺激的力度较为克制。比如专栏中提到,我国非金融部门债务增长相对克制、可控,2021年总债务余额同比增长9.7%,增速较上年末低2.7个百分点,处于历史较低水平,比2009-2019年总债务增速平均值低7.3个百分点。

展望未来,专栏认为,2022年我国宏观杠杆率将继续保持基本稳定。另外,专栏还提到,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,这一“匹配”机制本身就内嵌有保持宏观杠杆率基本稳定之义。因为这分别是宏观杠杆率的分子和分母。

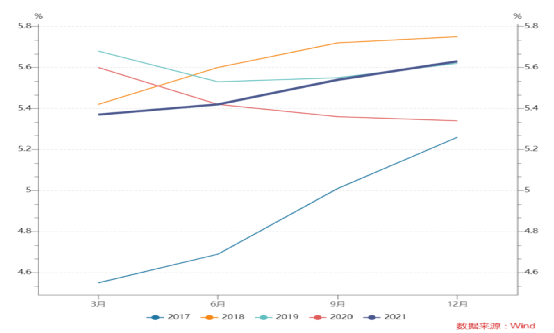

另外一个有意思的数据是,2021年四季度,只有个人住房贷款利率出现了上行。从金融机构人民币贷款加权平均利率来看,四季度为4.76%,较三季度下行0.24个百分点,但是个人住房贷款利率由三季度的5.54%上行至四季度的5.63%,上行0.09个百分点。

图:个人住房贷款利率的季节性

不过我们也注意到,四季度贷款利率的下行,主因是票据融资利率下行了0.47个百分点。企业贷款下行幅度只有0.02个百分点,仍需继续引导企业贷款利率下行。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}