近期人民银行公告,今年人民银行依法向中央财政上缴结存利润,总额超过1万亿元,主要用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。结存利润按月均衡上缴。引起市场广泛关注。

由于在前几天政府工作报告中,已经明确提及“预计今年财政收入继续增长,加之特定国有金融机构和专营机构依法上缴近年结存的利润、调入预算稳定调节基金等,支出规模比去年扩大2万亿元以上,可用财力明显增加。”因此人民银行上缴结存利润,属于今年政策的一个落地手段。

一、外汇储备经营收益的规模大概多大

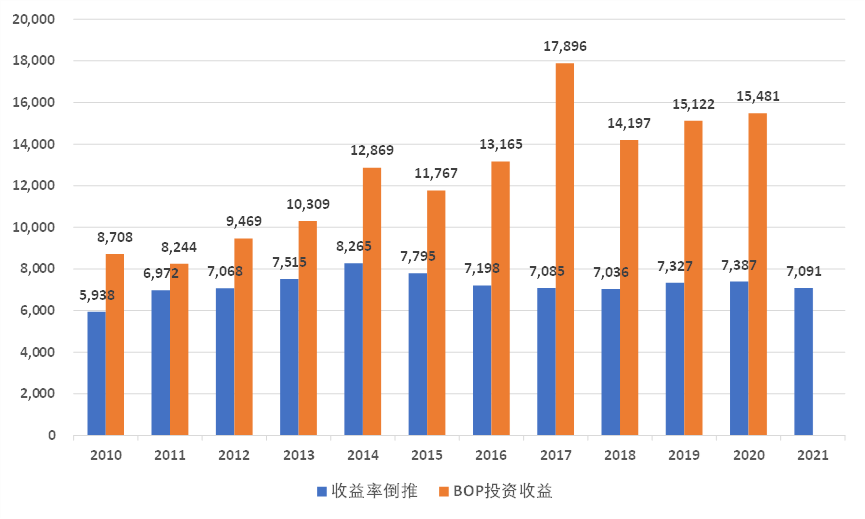

人民银行公告中讲到,结存利润主要来自过去几年的外汇储备经营收益。我们的第一个问题是,外汇储备经营收益大概有多少?我们通过两种方式来估算。第一,根据外汇储备投资收益率倒算,国家外汇管理局年报(2020)披露,中国外汇储备2007-2016年十年平均收益率为3.42%,再基于外汇储备余额倒算。第二,根据2015年上半年中国国际收支报告的专栏三,“2014年下半年至2015年上半年,国际收支平衡表中的投资收益项目累计收入(即贷方)1979亿美元,其中的储备经营收益贡献较大。”那么国际收支平衡表中的投资收益项目,可以作为外汇储备收益的上限。

从初步处理的数据来看,使用投资收益率倒推的外汇储备收益,近几年在7000-7500亿人民币左右,而国际收支平衡表中的投资收益项目,则在1.5万亿人民币左右。考虑到国际收支平衡表的投资收益,还包括直接投资项下的投资收益等,存在高估。因此我们认为,外汇储备收益在年7000-8000亿人民币是一个合适的估计水平。

图:外汇储备经营收益的估算

人民银行公告的上缴总额超过1万亿元,相当于1年多的外汇储备收益。

二、外汇储备经营收益体现在哪个科目

这是市场争议比较多的问题。基于《中国人民银行财务制度》,人民银行既有收入,也有支出,收入大于支出的部分,自然形成利润,其中未分配利润部分,进入所有者权益。比如外汇储备经营收益,就属于财务收入中的业务收入项。

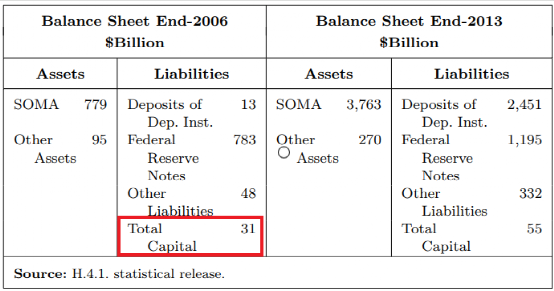

如果以美联储的资产负债表为例,就会看到右侧栏中有一个科目“Total Capital”,即所有者权益。

表:美联储资产负债表(简化)

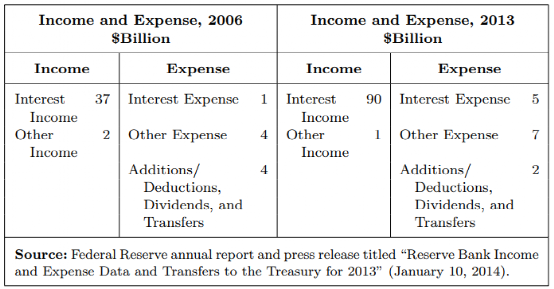

另外美联储也会公布收益表,比较清晰的展示收入和支出的各个项目。

表:美联储收益表(简化)

但是对于人民银行来说,在资产负债表中只有资产和负债两大项,没有单独披露所有者权益。另外也没有披露具体的收益表,给我们理解带来了一定的困难。我们只能猜测,央行的所有者权益可能含在负债端的某个科目中,比如其他负债。当然,我们也希望在未来可以披露更全面的数据。

三、外汇储备经营收益结汇对基础货币的影响

人民银行上缴外汇储备经营收益,与美联储的一个不同之处在于,人民银行需要将外汇储备经营收益结汇成人民币后上缴。

在2012年上半年中国国际收支报告的专栏2中讲到,“央行外汇占款余额变动主要包括两个方面,二是由于外汇储备经营收益部分结汇而投放的人民币资金变动”。因此我们可以大概勾勒出,外汇储备经营收益结汇对基础货币的影响过程如下:

第一步,获得外汇储备经营收益,央行资产负债表规模扩张,资产端增加国外资产-其他国外资产,负债端增加所有者权益(在负债端的某个科目中)。

第二步,外汇储备经营收益结汇,央行资产负债表规模不变,仅是资产端科目发生变化,国外资产-其他国外资产下降,国外资产-外汇占款增加。

第三步,外汇储备经营收益上缴,央行资产负债表规模不变,仅是负债端科目发生变化,所有者权益(在负债端的某个科目中)下降,政府存款增加。

总的来说,当外汇储备经营收益结汇时,此时投放的人民币在一个“虚拟”账户中,当外汇储备经营收益上缴时,人民币由虚转实,呈现在政府存款科目中。

四、外汇储备经营收益上缴对流动性的影响

如上所述,外汇储备经营收益上缴,人民币由所有者权益项下转到政府存款项下,此时对流动性没有影响。当财政存款支出后,央行负债端的准备金存款和银行负债端的企业存款同步扩张。金融体系的基础货币增加,实体经济的广义货币M2增加。

按人民银行所述,上缴结存利润主要用于留抵退税和增加对地方转移支付。假设全部用于留抵退税的话,其最终效果类似于企业外汇资金结汇。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}