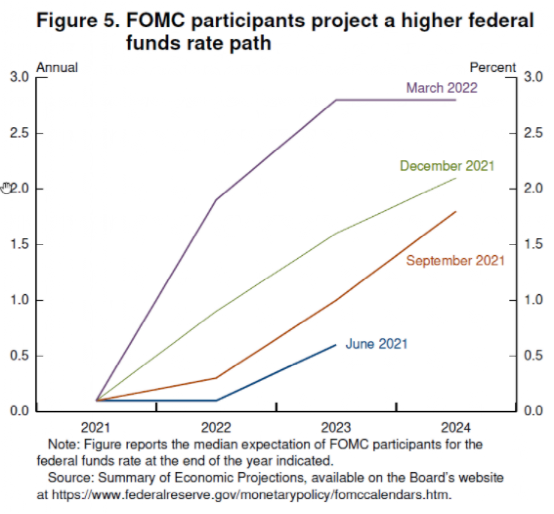

这周美债各期限收益率出现跳升,这可能与美联储主席鲍威尔最近一次演讲有一定关系。鲍威尔3月21日在全美商业经济协会38届经济政策年会上发表“恢复价格稳定”的演讲,本次演讲中鲍威尔释放出在一次或者多次加息超过25BP的信号,引发市场热议。不过本次演讲还有更多内容。

图:美债收益率

鲍威尔的演讲分为三个部分,第一部分主要讲劳动力市场,本部分主要讲了非农就业新增较多、失业率下降较快、不同种族以及年龄段人群的就业普遍恢复,并且职位空缺率、辞职率等其他指标也反映出美国劳动力市场比疫情前更紧张。

鲍威尔给出的第一个解释是自然失业率可能暂时抬升,第二个解释是劳动参与率在疫情后大幅下降且尚未恢复。最后鲍威尔讲到货币政策工具在短期内无法提高劳动力供应,但是可以压制需求。

不过总的来说,劳动力市场的情况已经讨论的比较充分,新增信息量不多。

第二部分主要讲通胀。本部分主要讲了通胀的上行幅度比美联储预期要更大,更持续。鲍威尔的解释是预测者普遍低估了供给侧摩擦的严重性和持续性,再加上强劲的需求,尤其是耐用品需求,导致了令人意外的高通胀。

由于美联储对通胀的预测偏离,因此美联储不断上调政策利率的路径,如第三部分政策应对中所述。

并且鲍威尔强调了一件事情:美联储每次经济预测仅代表当时那个时点,当事态快速变化时,就会快速过时。

最后,鲍威尔讨论了政策未来演变的三个问题。第一个问题是俄乌冲突将如何影响经济和货币政策?此处鲍威尔提到了上世纪70年代石油价格冲击的历史经验。鲍威尔认为,由于美国现在是世界上最大的石油生产国,而且经济对石油的密集度比上世纪70年代低得多,因此虽然石油冲击往往会对美国经济的产出造成压力,但远低于上世纪70年代。

第二个问题是货币政策在不导致经济衰退的情况下降低通胀的可能性有多大?鲍威尔对这个问题比较乐观,并讲到,在1965年、1984年和1994年三个时期中,美联储大幅提高了联邦基金利率,以应对过热而没有引发衰退。

最后,在第三个问题:恢复价格稳定需要什么?鲍威尔提到了如果有必要的话,在一次或多次会议上将联邦基金利率提高25个基点以上是合适的。

笔者认为,本次演讲中可能有两个方向引起了市场的关注,第一是轻描淡写地用通胀预测失误,掩盖了过去一段时间货币过度宽松的不足,使得美联储的政策曲线始终落后于市场曲线,然后又急于试图用多次、大幅加息及加快缩表的方式来弥补,与市场的沟通不足,削弱了市场对美联储的信心,降低了美联储前瞻性指引的有效性,增加了美联储货币政策的不确定性。第二是鲍威尔提到了上世纪70年代的石油危机,可能容易让人联想起沃尔克。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}