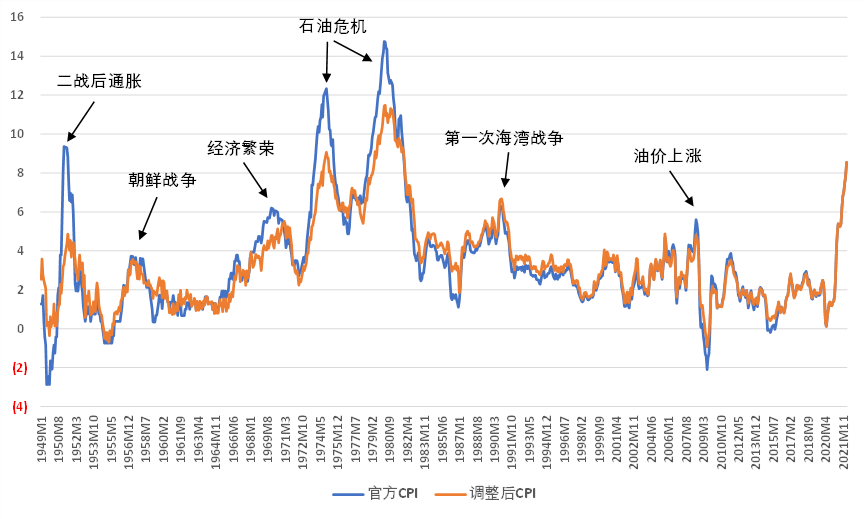

当前通胀成为全球最关注的议题,从美国通胀数据看,经调整后,目前的通胀水平已经仅次于1978-83年通胀,处于历史第二高的水平。

对美国CPI进行调整

Summers在《Comparing Past and Present Inflation》中讨论了对美国CPI数据进行调整的方法,调整的原因主要有两个,一是CPI中住房分项的计算方式,1983年之前BLS采取是是房主支出成本的衡量方式,包括房价、抵押贷款利率、房产税和保险以及维修费用作为输入变量。由于联邦基金利率影响抵押贷款利率,因此住房成本直接受到货币政策的影响。

1983年之后,BLS将拥有住房的成本换为业主等价租金(OER),之后住房CPI的波动要小得多。这个调整将1974年12月的高点由12.3%下调至9.1%,将1980年3月的高点由14.8%下调至11.4%。

第二个调整是CPI中各分项权重的调整,20世纪40年代以来,消费者支出已经由商品转向服务。因此商品分项的权重逐步下降,主要是食品和服装的下降。20世纪50年代初,美国CPI中食品和服装的占比近50%,今天的占比仅为17%。这个调整主要影响的是二战后通胀,将1951年2月的通胀高点由9.4%下调至3.3%。

20世纪70年代大滞胀概览

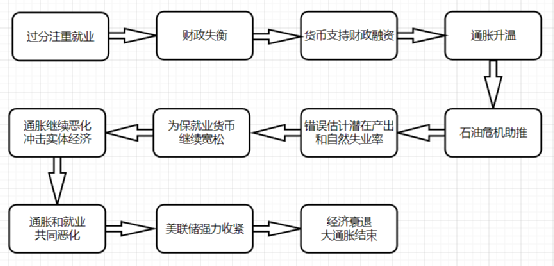

20世纪70年代大滞胀是多种因素交织叠加、共同作用的结果。

首先,从政策导向上,二战后美国国会更注重促进更大经济稳定的政策。尤其是1946年颁布的《就业法案》,该法案宣布联邦政府有责任“促进最大限度的就业、生产和购买力”。

其次,从理论模型上,上世纪60年代末,美国经济政策依赖于一个更简单的凯恩斯模型,该模型假设存在一个稳定的失业和通货膨胀之间的关系,并带有非垂直的长期菲利普斯曲线。因此当时人们认为,可以用适度较高的通胀率“赎买”永久性较低的失业率。

第三,从汇率政策上,1958年开始运转的布雷顿森林体系,随着1960年代后半期通货膨胀率上升,美元越来越多地转换为黄金,1971年夏天,尼克松总统停止了外国中央银行将美元兑换成黄金。美元指数由1971年1月的120.4,贬值至1980年7月的84.7,美元贬值抬升了进口成本,加剧了通胀。

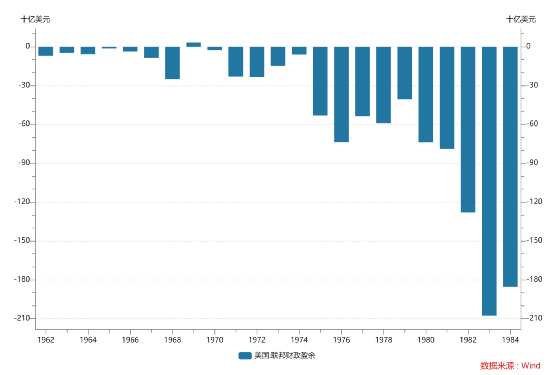

第四,从财政政策上,1961—1973年美国介入越南战争,带来财政收支的恶化,叠加1964-65年约翰逊总统推动伟大社会立法带来了重大支出计划,进一步加剧了财政失衡。

第五,从货币政策上,为了避免货币政策可能干扰财政部筹资计划,美联储遵循了"even-keel"的原则,避免国债发行对市场利率带来冲击,自1962年开始美联储持有的美国国债开始快速增加。

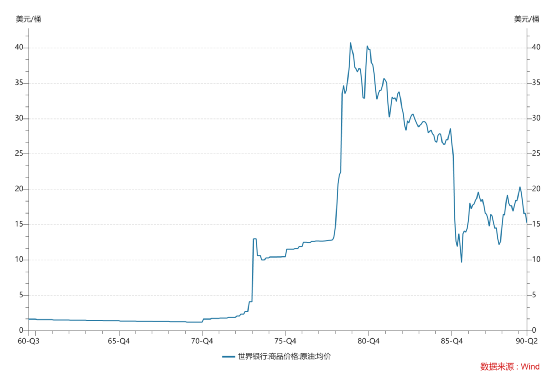

第六,从能源冲击上,两次能源危机增加了石油成本并削弱了美国的增长。第一次危机是1973年10月开始的阿拉伯石油禁运,持续了大约五个月。在此期间,原油价格翻了两番。第二次能源危机由1979年伊朗革命带来,使石油成本增加了两倍。

第七,从模型参数上,能源冲击等种种因素,带来了生产率增长的放缓、潜在增速的回落以及自然失业率的抬升,但是政策制定者依然使用错误的模型参数,这会放大货币投放。

第八,从政策应对上,一开始优先采用非货币工具管理通胀,1971年8月15日,尼克松总统发表新经济政策,在关闭黄金兑换窗口的同时,宣布冻结工资和物价90天,以遏制通货膨胀。这是美国政府首次在战时之外实施工资和价格管制,是一种在不增加失业率或放缓经济的情况下降低通货膨胀的尝试,90天的工资价格冻结后通胀继续上行。尼克松政府在1971年至1974年间实施了三次工资和价格管制,福特总统于1974年推出了Whip Inflation Now (WIN)计划,其中包括鼓励更多节俭的措施等,也宣告失败。

从20世纪70年代大滞胀的经验来看,随着通胀的不断走高,反映通胀与就业的反向关系的菲利普斯曲线开始变形,失业率与通胀同步走高,进入滞胀状态。

在1972年6月-1976年12月的滞胀期中,美联储收紧货币不坚决,并向失业妥协,结果通胀和失业率双双走高,并且回落速度较慢。

显然,如果通胀问题不能得到根本解决,而是因为向就业妥协而放任通胀,那么最后只能是通胀和就业双双失败。

1978年《充分就业和平衡增长法》(又称为《汉弗莱-霍金斯法》)替代1946年的《就业法》,明确要求美联储追求充分就业和物价稳定,要求央行制定各种货币总量增长目标,并向国会提交半年度货币政策报告。

1979年8月沃尔克就任美联储主席后,1979年 10 月,联邦公开市场委员会宣布打算将储备增长而不是联邦基金利率作为其政策工具,1980年初发布信贷控制和货币控制法案加强了这种更严格的储备管理。

1980年间,利率飙升、短暂下降,然后再次飙升。贷款活动下降,失业率上升,经济在1月至7月间进入短暂衰退。通货膨胀率下降,但仍然很高。

沃尔克继续以更高的利率和更慢的储备增长来对抗高通胀。经济在1981年7月再次陷入衰退,一直持续到1982年11月。

此时失业率达到近11%的峰值,但通胀继续走低,到衰退结束时,通胀回落到5%以下。随着美联储对低通胀的承诺获得可信度,失业率逐渐回落,经济进入了持续稳定增长的时期,大滞胀时代结束了。

三、几点启示

20世纪70年代大滞胀的情形,与当下有相似的地方,比如在政策导向上,新冠疫情后美联储货币政策向就业倾斜,美联储在2020年8月货币政策框架审查中,将通胀目标修订为平均通胀目标制,通胀让位于就业。

在财政政策上,美联储大幅、快速扩表,支持三轮大规模财政刺激法案,美联储资产负债表规模扩张速度甚至超过次贷危机后。

在能源冲击上,俄乌冲突带来能源和粮食价格进一步上涨,与两次石油危机也有相似之处。

在模型参数上,新冠疫情可能降低了潜在增速,持久性降低生产率,可能会带来产出缺口的误判。

本轮通胀过程中,M1增速高点曾经触及358.9%,M2增速高点曾经触及26.9%,通胀已至高位,失业率在历史低位徘徊,消费者信心指数、制造业指数、零售库存销售比等实体经济指标均开始回落,美国经济进入下行区间的可能性越来越高。

但是为了有效控制住通胀,美联储仍需继续收紧,并维持更长时间的紧缩。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}